上周钢材市场综述:

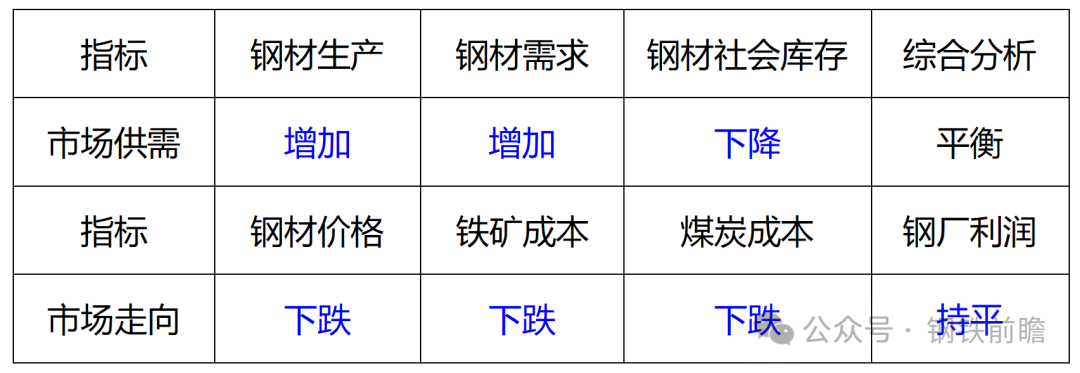

钢材市场上周的情况如下:钢价出现了下跌。社会库存呈现下降的态势。钢材的原材料价格也在下跌。而钢厂的利润基本上保持着持平的状态。

期货方面:钢材期货出现下跌情况;煤炭期货也在下跌;铁矿石期货同样下跌。技术面依然处于下降轨道之中。特朗普的关税引发了资本市场的恐慌,而在周末,特朗普收回了部分对等关税,这使得下周的市场有可能会进行修正。

亚洲开发银行预计在 2025 年增速会下降 0.3 个百分点。

中钢协着重强调要严格控制粗钢产量,大力推动电炉炼钢的转型工作,同时减少高排放产能的新增。3 月时加拿大对废钢回收的要求,汽车的产销情况与去年同期相比,分别增长了 14.5%和 11.2%,其中新能源汽车的渗透率达到了 41.2%。

综上所述,下周特朗普关税效应收敛。市场或有修正动作。

一、宏观经济信息汇总

(一)国内宏观信息

国务院同意《加快推进服务业扩大开放综合试点工作方案》并予以批复。新增了大连、宁波等 9 个城市作为试点。以此来推动服务业的开放创新。

财政部强化对产权交易机构的监管力度,将金融机构国有产权交易业务进行规范,以此来防止国有资产出现流失的情况。

央行进行了连续第五个月的黄金增持操作。在 3 月末的时候,黄金储备提升到了 7370 万盎司。与上一个月相比,增加了 9 万盎司。

它起到了拉动基建投资的作用。

工业品价格一直处于承受压力的状态。

重点是对隐性债务进行置换以及支持基建项目。

商务部重申“贸易战没有赢家”这一观点。商务部对美国加征关税采取了反制措施。自 4 月 10 日起,将对美进口商品的关税税率由 34%提高至 84%。并且还加到了 125%。

中国钢铁企业正在加快对东南亚市场的布局。然而,需要对马来西亚等国家存在的产能过剩风险保持警惕。

(二)国际宏观信息

欧盟通过了《钢铁进口限额调整方案》以及《钢铁与金属产业行动计划》。其目的是强化贸易救济措施,并且计划把碳边境调节机制覆盖到下游的钢铁产品上。

美国宣布对欧盟的钢铁和铝加征关税。欧盟随后采取了反制措施。欧盟对美 25%的关税措施在 4 月 15 日开始生效。

美联储会议纪要表明,高通胀与低增长这两种风险同时存在。并且,市场对于 5 月降息的预期在逐渐升温。

亚洲开发银行发出警告,称美国的关税政策将会对亚太地区的经济增长造成拖累。并且预计在 2025 年,亚太地区的经济增速将会下降 0.3 个百分点。

日本作为制造业大国,受关税冲击较为显著,其汽车产业面临着出口下滑的压力。德国也属于制造业大国,同样受到关税冲击,并且下调了 2025 年的 GDP 增长预期至 0.1%。

美国海关与边境保护局在 11 日晚进行了宣布。联邦政府已经同意对一些电子产品免除所谓的“对等关税”。这些电子产品包括智能手机、电脑以及芯片等。

二、钢铁行业相关信息汇总

(一)钢铁行业信息

欧盟出台了新规定,规定要实施“熔炼与浇铸”的原产地规则,并且要求钢铁产品能够追溯到熔炼这个环节,同时还限制了中国通过第三国进行加工来规避关税的行为。

中国进行反制行动加拿大对废钢回收的要求,对美国的所有进口商品加征 125%的关税,并且这些关税涵盖了钢铁制品。同时,对加拿大、墨西哥等国采取了有区别的反制措施。

中钢协着重指出要严格控制粗钢产量,大力推动电炉炼钢进行转型,降低高排放产能的新增数量。

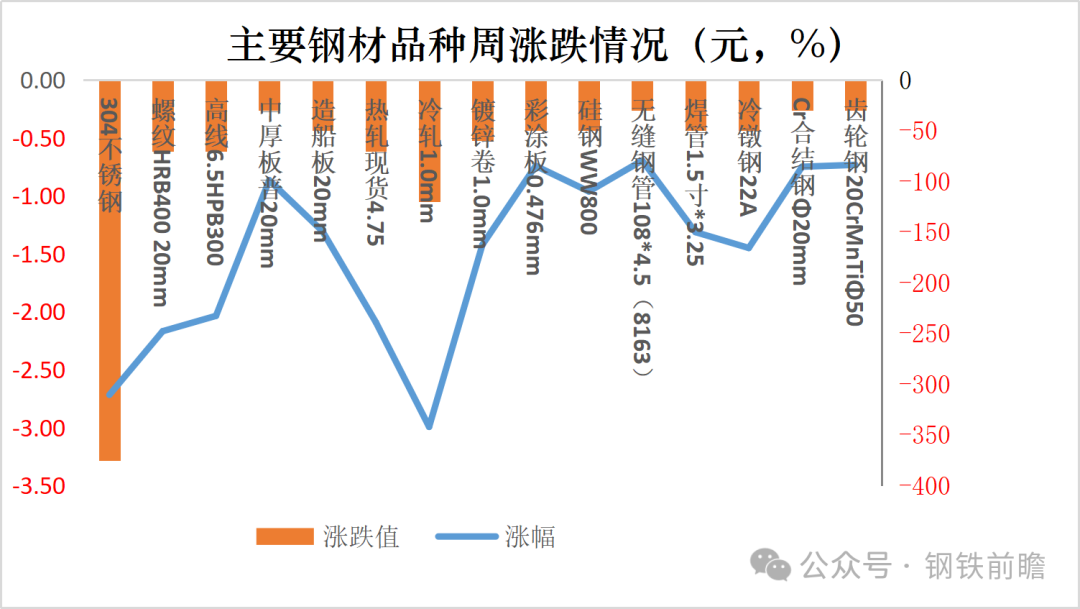

螺纹钢期货主力合约周跌幅为 2.3%,现货价格周环比呈现下降态势,下降幅度为 3.2%;全国螺纹钢社会库存环比减少了 3.6%,这表明去库存的压力有所缓解。

出口面临压力:欧盟征收碳关税,导致中国钢材的出口成本提升了 80 至 100 欧元每吨。其中,冷轧板、镀锌钢卷等主要用于出口的产品,其市场份额受到了挤压。

重庆钢铁的高炉进行了超低排放改造并已投产。敬业集团成功开发了 X60 管线钢。太钢的高端硅钢项目获得了山西省的标杆认定。

(三)下游行业信息

3 月汽车的产销情况,其同比分别增长了 14.5%和 11.2%。新能源汽车的渗透率达到了 41.2%。挖掘机的销量同比增长了 18.5%,基建需求对其拉动作用十分显著。

一季度汽车出口呈现同比增长的态势,增长幅度为 43.9%。然而,欧盟市场准入门槛的提高,有可能对未来汽车出口的增长产生影响。

一季度全国铁路的固定资产投资与去年同期相比增长了 5.2%。专项债的发行速度加快了,对基建投资起到了支撑作用。

房地产市场呈现分化态势。其中,一线城市的二手房成交出现回暖现象,例如在深圳,3 月的成交套数达到 7703 套。然而,三四线城市依然存在去库存的压力。

全球造船订单向东亚集中。其中,中国船企手持订单量在全球占比超过 50%。然而,原材料成本的上升对利润造成了压缩。

家电出口需求处于稳定状态,然而欧盟的绿色壁垒促使中国家电企业不得不提升能效标准。

(四)上游原材料信息

进口铁矿石价格在一周内下跌了 1.2%。港口库存增加到了 1.3 亿吨。巴西的发货量因为雨季的影响而出现了延迟。

国内矿山的开工率出现了回升的情况。然而,环保限产对产能的释放起到了制约作用。在这种情况下,国产矿所占的比例还不足 20%。

动力煤价格相较于上周有 2.5%的环比下降。此时,电厂的库存处于充足状态,补库的需求也有所减弱。而焦炭价格因为焦煤成本的支撑,在一周内上涨了 1.8%。

废钢进口量与去年同期相比下降了 15%。同时,国内废钢资源的回收利用率提升到了 28%。

国际油价在一周内下跌了 3.5%。布伦特原油的价格跌破了 65 美元/桶。能源成本的下降传导到了钢铁冶炼这个环节。

美元指数呈现走弱态势,人民币汇率的波动变得更为剧烈,进口原材料的成本存在着不确定性,并且这种不确定性还在增加。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//66451.html