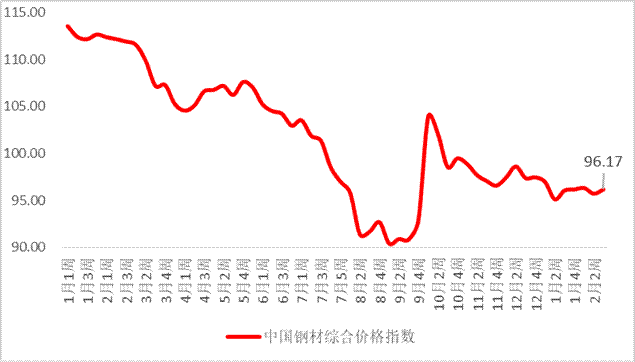

本周价格升幅0.47%

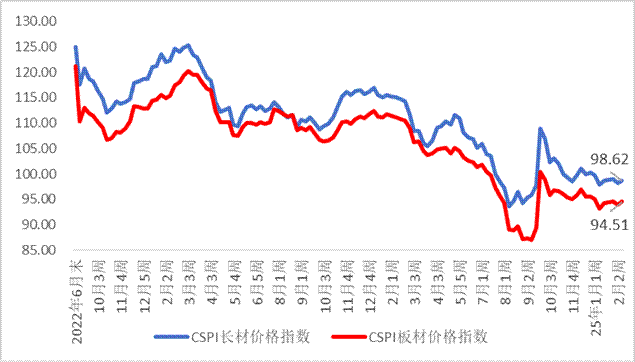

2 月 17 日至 2 月 21 日期间,根据中国钢铁工业协会和冶金工业信息中心的数据监测情况可知,本周国内钢材市场价格的走势由降转为升。钢材的综合价格指数为 96.17 点,相较于上周上升了 0.45 点,升幅达到 0.47%。其中,长材的价格指数是 98.62 点,上升了 0.41 点,升幅为 0.42%;板材的价格指数为 94.51 点,上升了 0.51 点,升幅是 0.54%。在重点监测的八个主要钢材品种中,价格均上升。其中,热轧卷板上升幅度较大,升了 26 元/吨,达到 3506 元/吨,升幅为 0.75%;无缝管上升幅度较小,升了 5 元/吨,变为 4389 元/吨,升幅是 0.11%;高线稳中上升,升了 15 元/吨,达到 3516 元/吨;中厚板稳中上升,升了 7 元/吨,变为 3494 元/吨;螺纹钢稳中上升,升了 14 元/吨,达到 3330 元/吨;镀锌板(卷)升了 28 元/吨,变为 4364 元/吨;冷轧薄板升了 8 元/吨,变为 4233 元/吨;角钢升了 19 元/吨,变为 3492 元/吨。

近期中国钢材综合价格指数窄幅震荡运行

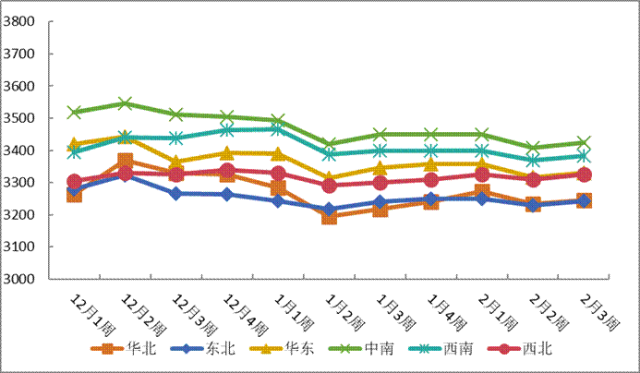

2025 年 2 月螺纹钢 16mm 的价格在不同地区的变化情况图

本周钢价的走势由降转为升。长板材价格呈现上升态势。六大地区的钢价都全面上升了。其中,东北地区的升幅较大,为 0.66%。华北地区的升幅较小,为 0.18%。西北地区升幅为 0.60%,华东地区升幅为 0.56%,中南地区升幅为 0.43%,西南地区升幅为 0.39%。

2022年下半年以来长材与板材价格指数变化图

(一)本周钢材综合价格波动分析与预测

宏观经济:一是2月17日民营企业座谈会在京召开。自 2018 年起首次与企业家举行这样的高层座谈会,这体现了政府在当下经济形势中对民营经济的重视。座谈会释放出了中央对民营经济的坚定支持信号,强调民营企业是经济增长的重要力量。明确要破除市场准入方面的壁垒,保障公平竞争,降低融资成本,解决拖欠款项以及地方政府过度监管的问题,给企业家注入了信心,提振了市场信心。会议释放的信号预计在全国人大常委会会议上会得到进一步强化。同时,央行召开了 2025 年宏观审慎工作会议。- 以助力房地产市场止跌回稳。

上游原材料方面:其一,唐山的 Q235 方坯价格有显著上升,从之前的某个价格提升了 90 元/吨,达到了 3120 元/吨,涨幅为 2.97%;其二,铁矿石等主要原材料的价格有的上涨,有的下跌,呈现出涨跌互现的态势。普氏矿价指数明显上升,达到 109.4,升幅为 2.43%。2025 年 1 月起,普氏矿价指数一直处于持续震荡上行的态势,具有易涨难跌的特点。与 1 月 8 日的 97.1 点相比,当前普氏矿价指数涨幅是 12.7%。当前铁矿石价格创出去年国庆节后的新高,逐渐靠近 2024 年 5 月份的高位水平。生铁价格持续下降,降幅为 0.43%。废钢(重废)价格由降转为升,升幅为 0.98%。焦炭(二级冶金焦)价格继续下降,降幅是 2.87%,且降幅比上周有所收窄。总体看,本周原材料价格维持较强韧性。

钢材产需情况如下:本周五大钢材品种的供需都呈现增长态势,需求方面恢复得较为明显,库存累积的速度有所放缓。从数据来看,在供应方面,本周五大钢材品种的供应量为 836.01 万吨,与上周相比增加了 21.39 万吨,增幅达到 2.6%。其中,螺纹钢的周度产量为 196.91 万吨,增幅为 10.53%。节后需求逐步恢复,并且钢厂利润空间尚存,所以钢材产量继续回升。本周五,五大钢材的总库存为 1864.14 万吨,与上周相比增加了 41.63 万吨,增幅是 2.3%。在本周,全国主要钢材的社会库存是 1313.95 万吨,比上周增加了 34.19 万吨,比上月增加了 438.19 万吨。其中,螺纹钢的社会库存总量是 608.07 万吨。近期库存周期呈现出接近季节性高点的态势。厂库的累库速度在放缓,社库的累库速度也在放缓。在消费方面,本周五大品种的周度表观消费量是 794.38 万吨,环比增长了 19.8%。其中,建材的消费增长了 99.0%,板材的消费增长了 2.9%。螺纹钢的周度表观消费量为 168.62 万吨,环比增加了 104.45 万吨。本周五大钢材品种里,建材的消费增幅比板材大很多。主要原因是元宵节过后,下游工地复工的速度加快了废钢钢铁价格比,这就推动了需求大幅度回升。从总体上看,本周钢材市场呈现出供应和需求都在增加的态势,库存虽然还在继续累积,但是增速变缓了,需求恢复得比较明显,特别是建材的需求恢复得比较快。

下游需求方面:其一,2025 年我国钢材出口压力持续增大。2 月 20 日,天源二手物资作出决定,要对从中国进口的厚板征收临时反倾销税,其税率在 27.91%至 38.02%之间。2 月 21 日,对从中国进口的热轧卷板征收临时反倾销税,税率处于 19.38%至 27.83%不等的范围。近期,五部门印发了《优化消费环境三年行动方案(2025—2027 年)》,该方案支持汽车产品、电子产品、家居产品等的消费升级,促进汽车进行“能”的更换、家电实现“智”的升级、家装厨卫进行“焕新”。1 月份,在“以旧换新”政策以及春节经济助力等利好因素的驱动下,汽车行业得以平稳运行,新能源汽车继续保持亮眼表现。据中国汽车工业协会的统计数据可知,2025 年 1 月,汽车的产量完成了 245 万辆,销量完成了 242.3 万辆。环比方面,产量下降了 27.2%,销量下降了 30.5%。同比来看,产量增长了 1.7%,销量下降了 0.6%。新能源汽车的表现较为突出。其产销量与去年同期相比,分别增长了 29%和 29.4%。并且,其销量达到了汽车新车总销量的 38.9%。

当前,在宏观层面,我国正面临着美联储降息周期暂缓的情况,同时国际贸易摩擦也在不断加剧,而国内经济则持续向好。本周,国内钢材市场面临着供需双增且需求恢复加快的局面,原材料的支撑作用也得到了加强,市场成交有所回升。在这种情况下,钢材市场价格出现了小幅回升。本周螺纹钢主力合约报收 3361 元/吨,相较于上周主力合约的收盘价上涨了 99 元/吨,升幅为 3.03%。本周,在民企座谈会释放出积极信号的带动下,市场情绪较为积极,期现出现了共振上涨的态势。近期美国不断升级关税举措,印度对我国钢铁产品施加了关税,韩国和越南也提升了与我国钢铁行业的贸易摩擦程度,这给全球经济以及国内经济的恢复都带来了挑战,在短期内对钢材市场不利,市场情绪承受着压力。然而,随着下游工地进一步复工,需求还有一定的回升空间,并且随着两会临近,宏观政策预期不断增强,钢材价格得到了一定的支撑。综合来看,当前钢材市场的基本面压力还可以,在海外关税带来负反馈以及宏观预期受到扰动的情况下,预计下周钢材价格可能会先抑制后上扬,总体将在窄幅范围内震荡运行。

(二)分地区价格走势分析

华北地区钢材市场价格有小幅上升的情况。其指数为 94.38 点,相较于上周上升了 0.17 点,升幅为 0.18%。在长材方面,线螺价格呈现出小幅上升的态势。其中,6.5mm 高线的价格是 3436 元/吨,上升了 20 元/吨,升幅为 0.59%;螺纹钢(三级)16mm 的价格为 3246 元/吨,上升了 12 元/吨,升幅为 0.37%。预计下周长材价格会在窄幅范围内进行震荡运行。板材价格主要呈现小幅上升的态势。其中,20mm 中厚板的价格是 3380 元/吨,比之前上升了 26 元/吨,升幅为 0.78%;3mm 热轧卷板的价格为 3436 元/吨,上升了 4 元/吨,升幅是 0.12%;1mm 冷轧薄板的价格为 4226 元/吨,与上周相比没有变化。预计下周板材价格会在窄幅范围内进行震荡运行。

东北地区的钢价有小幅上升。其指数为 94.63 点,相较于上周上升了 0.62 点,升幅为 0.66%。长材方面,线螺价格呈现小幅上升态势。其中,6.5mm 高线的价格是 3353 元/吨,上升了 16 元/吨,升幅为 0.48%;16mm 螺纹钢(三级)的价格为 3243 元/吨,上升了 13 元/吨,升幅为 0.40%。最近,东北地区的长材价格在国内处于最低水平。它比全国平均价格低约 125 元/吨。预计下周,长材价格会窄幅震荡运行。板材方面,价格有小幅上升。中厚板 20mm 的价格是 3500 元/吨,上涨了 17 元/吨,涨幅为 0.49%;热轧卷板 3mm 的价格为 3407 元/吨,上升了 30 元/吨,升幅是 0.89%;冷轧薄板 1mm 的价格是 4253 元/吨,涨了 20 元/吨,升幅为 0.47%。预计下周板材价格会以窄幅进行震荡运行。

华东地区钢材市场价格有小幅上升。其指数为 97.24 点,相较于上周上升了 0.54 点,升幅为 0.56%。长材方面,线螺价格呈现小幅上升态势。其中,6.5mm 高线价格为 3550 元/吨,上升了 19 元/吨,升幅是 0.54%;螺纹钢(三级)16mm 价格为 3330 元/吨,上升了 14 元/吨,升幅为 0.42%。板材价格也有小幅上升。中厚板 20mm 的价格是 3543 元/吨,价格上升了 14 元/吨,升幅为 0.40%;热轧卷板 3mm 的价格是 3514 元/吨,价格上升了 21 元/吨,升幅为 0.60%;冷轧薄板 1mm 的价格是 4279 元/吨,价格上升了 22 元/吨废钢钢铁价格比,升幅为 0.52%。预计下周板材价格会在窄幅范围内震荡运行。

中南地区的钢材市场价格有小幅上升。其指数为 98.72 点,相较于上周上升了 0.43 点,升幅为 0.43%。在长材方面,线螺价格呈现小幅上升态势。其中,6.5mm 的高线价格为 3618 元/吨,上升了 12 元/吨,升幅为 0.33%;16mm 的螺纹钢(三级)价格为 3424 元/吨,上升了 16 元/吨,升幅为 0.47%。最近,中南地区的长材价格在国内处于最高水平,其比全国平均价格要高出 98 元/吨左右。预计下周,长材价格会窄幅震荡运行。板材方面,价格呈现出涨跌互现的态势。中厚板 20mm 的价格是 3550 元/吨,价格下降了 10 元/吨,降幅为 0.28%;热轧卷板 3mm 的价格为 3520 元/吨,价格上升了 30 元/吨,升幅是 0.86%;冷轧薄板 1mm 的价格是 4180 元/吨,价格上升了 10 元/吨,升幅为 0.24%。预计下周板材价格会窄幅震荡运行。

西南地区的钢材市场价格有小幅上升。其指数为 96.16 点,相较于上周上升了 0.37 点,升幅为 0.39%。在长材方面,线螺价格出现了小幅上升。其中,6.5mm 的高线价格为 3558 元/吨,上升了 8 元/吨,升幅是 0.23%;16mm 的螺纹钢(三级)价格为 3383 元/吨,上升了 13 元/吨,升幅为 0.39%。预计下周长材价格会窄幅震荡运行。板材价格呈现涨跌交替的态势。其中,中厚板 20mm 的价格是 3538 元/吨,和上周相比没有变化;热轧卷板 3mm 的价格为 3613 元/吨,比上周上涨了 38 元/吨,涨幅达到 1.06%;冷轧薄板 1mm 的价格是 4280 元/吨,相较于上周下降了 20 元/吨,降幅为 0.47%。预计下周板材价格将会在较小的幅度内震荡运行。

西北地区的钢材市场价格有小幅上升。其指数为 96.81 点,相较于上周上升了 0.58 点,升幅为 0.60%。在长材方面,线螺价格呈现小幅上升态势。其中,6.5mm 高线的价格是 3505 元/吨,上升了 10 元/吨,升幅为 0.29%;螺纹钢(三级)16mm 的价格为 3325 元/吨,上升了 15 元/吨,升幅为 0.45%。预计下周长材价格会窄幅震荡运行。板材价格呈现涨跌交替的情况。其中,20mm 中厚板价格为 3375 元/吨,比之前降低了 25 元/吨,降幅为 0.74%;3mm 热轧卷板价格为 3550 元/吨,上升了 50 元/吨,升幅为 1.43%;1mm 冷轧薄板价格为 4100 元/吨,上升了 10 元/吨,升幅为 0.24%。预计下周板材价格会以窄幅震荡的方式运行。(伍文)

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//64166.html