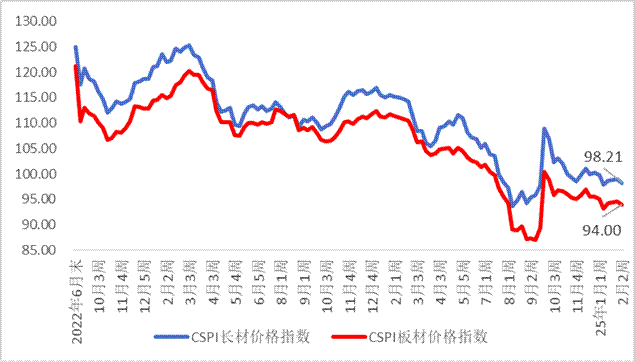

2 月 10 日至 2 月 14 日期间,根据中国钢铁工业协会以及冶金工业信息中心的数据监测情况来看,本周国内钢材市场价格出现了小幅下降的态势。钢材的综合价格指数为 95.73 点,相较于上周降低了 0.61 点,其降幅为 0.63%。在这其中,长材的价格指数为 98.21 点,下降了 0.80 点,降幅是 0.81%。而板材的价格指数为 94.00 点,降低了 0.50 点,降幅为 0.53%。在重点监测的八个主要钢材品种中,价格均下降。其中,高线下降幅度较大,降了 36 元/吨,变为 3501 元/吨,降幅为 1.02%;角钢下降幅度较小,降了 7 元/吨,变为 3473 元/吨,降幅是 0.20%;热轧卷板降了 22 元/吨,变为 3480 元/吨;中厚板降了 12 元/吨,变为 3487 元/吨;螺纹钢降了 34 元/吨,变为 3316 元/吨;镀锌板(卷)降了 24 元/吨,变为 4336 元/吨;冷轧薄板降了 19 元/吨,变为 4225 元/吨;无缝管降了 10 元/吨,变为 4384 元/吨。

近期中国钢材综合价格指数窄幅震荡运行

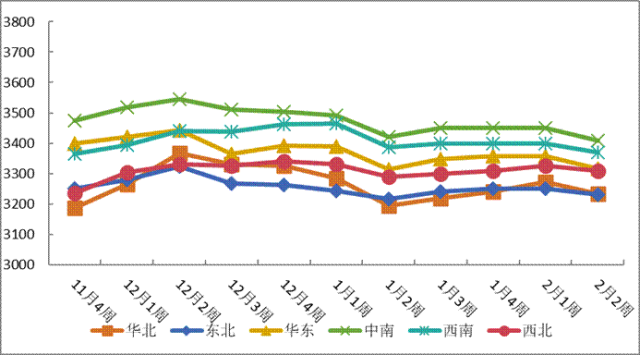

2025 年 2 月螺纹钢 16mm 的价格在不同地区的变化情况。

本周钢价的走势由升转为降。长板材的价格都出现了下降的情况。六大地区的钢价也都全面下降了。其中,华北地区的降幅比较大,达到了 0.79%。东北地区的降幅较小,为 0.48%。西北、西南、华东、中南地区分别下降了 0.50%、0.57%、0.58%、0.78%。

2022年下半年以来长材与板材价格指数变化图

(一)本周钢材综合价格波动分析与预测

宏观经济方面:其一,1 月的金融数据呈现出开门红的态势,这表明实体经济的融资需求在持续地恢复之中。2 月 14 日,中国人民银行发布的数据表明,1 月末时,M2 呈现出同比增长 7%的态势,M1 则是同比增长 0.4%。M1 的同比增速自 2024 年 4 月起首次转为正值,并且 M2 - M1 的剪刀差连续 4 个月呈现出收窄的趋势,这显示出支持房地产稳定发展的政策正在持续产生效果,资金的活跃度有所提高。另外,1 月社会融资规模的增量达到 7.06 万亿元,相较于上年同期多了 5833 亿元,创出了历史同期的新高,这体现了实体经济的融资需求得到了恢复。金融数据的“开门红”既诠释了金融对经济的有力支持,也为全年经济开好局、起好步奠定了坚实的基础。同时,2025 年 1 月 CPI 的同比涨幅有所扩大,而 PPI 同比依然处于下降的状态。2025 年 1 月份全国 CPI 同比上涨 0.5%,涨幅比上月扩大 0.4 个百分点,这是 5 个月来的最高值。PPI 同比下降 2.3%,降幅与上月相同。受春节假日等因素影响,工业生产处于淡季。同时,受假日及低温天气等因素影响,房地产、基建项目部分停工,建材等需求有所回落,黑色金属冶炼和压延加工业价格下降 0.9%。此外,央行发布了 2024 年第四季度中国货币政策执行报告。报告称,下一阶段要实施适度宽松的货币政策。需综合运用多种货币政策工具,以保持流动性充裕。要让社会融资规模、货币供应量的增长与经济增长以及价格总水平预期目标相契合。应将促进物价合理回升当作把握货币政策的重要考量因素,促使物价维持在合理水平。

上游原材料方面:其一,唐山的 Q235 方坯价格有小幅度的下降,下降了 50 元/吨,使得价格变为 3030 元/吨,降幅为 1.62%;其二,铁矿石等主要原材料的价格多数呈现下降的态势。普氏矿价指数保持上周的水平,为 106.8。生铁价格有小幅的下降,下降的幅度是 0.29%。废钢(重废)价格从上升转为下降,下降幅度为 0.05%。焦炭(二级冶金焦)价格持续下降,降幅是 2.97%,且降幅比上周有所加大。总体而言,本周原材料价格呈现弱势运行的态势,原材料对钢价的支撑作用有所减弱。

钢材产需方面:本周五大钢材品种的供需都呈现增长态势,其中需求的增幅较为明显,而库存依然在持续大幅度地增加。其一废钢钢铁价格比,在 2 月上旬,粗钢的日产量持续上升,同时钢材库存也在快速上升。中钢协称,2 月上旬重点钢企粗钢日均产量为 213.3 万吨。旬环比方面上升了 1.1%,同比上升 5.9%。重点统计钢铁企业钢材库存量是 1621 万吨,环比上一旬增加了 86 万吨,增长幅度为 5.6%。比去年同旬增加了 8 万吨,增长 0.5%。2 月上旬,21 个城市 5 大品种钢材社会库存为 940 万吨,环比增加 206 万吨,上升 28.1%。库存快速上升,不过比上年同期减少 16 万吨,下降 1.7%。三是库存方面,本周五大钢材的总库存是 1822.5 万吨,与上周相比增加了 151.38 万吨,增幅为 9.1%。螺纹钢上周的库存比上周增加了。消费方面,本周五大品种的周消费量达到 663.25 万吨。周消费量环比上升了 15.2%。在这之中,建材的消费环比上升了 22.0%。板材的消费环比上升了 13.9%。螺纹钢的周度表观消费量是 64.17 万吨。螺纹钢的周度表观消费量环比上周有所上升。本周五大品种的表观消费量回升得很明显。

6. 2025 年,机械行业有望保持较高增速。中国工程机械工业协会对挖掘机主要制造企业进行了统计。2025 年 1 月销售了各类挖掘机 12512 台。这个销量同比增长了 1.1%。其中,国内的销量是 5405 台。国内销量同比下降了 0.3%。出口量为 7107 台。出口量同比增长了 2.19%。中国机械工业联合会认为,“两新”加力扩围政策已经推出且快速落地实施。这会带动机械产品内需市场持续回升向好。2025 年机械工业经济运行有望继续保持稳定且有进步的发展态势。其主要经济指标增速预计在 5.5%上下。

当前,我国在宏观层面面临着一些情况。美联储降息周期暂缓,外部宏观的不确定性在加剧,而国内经济则持续向好。本周,国内钢材市场的局面是供需双增,需求恢复的速度加快,但库存却在持续累积。原材料的支撑作用有所减弱,市场成交也有了一定的回升。钢材市场价格呈现出震荡偏弱的运行态势,本周螺纹钢主力合约报收 3262 元/吨,相较于上周主力合约收盘价下跌了 90 元/吨,跌幅为 2.68%。在外部对中关税政策的扰动下,市场情绪比较消极。近期,美国频繁升级关税措施,印度也对我国钢铁产品加征了关税,这给全球经济以及国内经济的恢复都带来了挑战,短期内对钢材市场不利,市场情绪承受着压力。不过,在本周公布的宏观经济数据中显示,当前国内物价正在温和复苏,金融数据为实体经济的恢复提供了强劲的支撑,这对钢材需求的增长是有利的。随着元宵过后下游进一步复工,采购可能会集中体现,需求或许会保持较快的恢复速度。再加上随着两会临近,宏观预期在升温,这也对钢材价格起到了一定的支撑作用。综合来看,在多方因素的博弈下,预计下周钢材价格将会震荡盘整运行。

(二)分地区价格走势分析

华北地区的钢材市场价格有小幅下降。其指数为 94.21 点,相较于上周降低了 0.75 点,降幅为 0.79%。在长材方面,线螺价格出现了小幅下降。其中,6.5mm 高线的价格是 3416 元/吨,下降了 34 元/吨,降幅为 0.99%;螺纹钢(三级)16mm 的价格为 3234 元/吨,下降了 38 元/吨,降幅为 1.16%。预计下周长材价格会以震荡盘整的态势运行。板材价格主要呈小幅下降态势。其中,20mm 中厚板价格为 3354 元/吨,与上周保持相同;3mm 热轧卷板价格为 3432 元/吨,下降了 28 元/吨,降幅为 0.81%;1mm 冷轧薄板价格为 4226 元/吨,下降了 14 元/吨,降幅为 0.33%。预计下周板材价格会在震荡中盘整运行。

东北地区的钢价出现了小幅下降。其指数为 94.01 点,相较于上周降低了 0.46 点,降幅为 0.48%。在长材方面,线螺价格也有小幅下降。其中,高线 6.5mm 的价格是 3337 元/吨,下降了 33 元/吨,降幅为 0.98%;螺纹钢(三级)16mm 的价格为 3230 元/吨,降低了 20 元/吨,降幅为 0.62%。最近,东北地区的长材价格在国内处于最低水平。它比全国平均价格低约 125 元/吨。预计下周,长材价格会震荡盘整运行。板材方面,价格以下降为主。中厚板 20mm 的价格是 3483 元/吨,它与上周的价格保持一致;热轧卷板 3mm 的价格为 3377 元/吨,比上周降低了 23 元/吨,降幅是 0.68%;冷轧薄板 1mm 的价格是 4233 元/吨,下降了 10 元/吨,降幅为 0.24%。预计下周板材价格会处于震荡盘整的运行状态。

华东地区,钢材市场价格呈现小幅下降的态势。其指数为 96.70 点,相较于上周降低了 0.57 点,降幅为 0.58%。在长材方面,线螺价格出现小幅下降。其中,高线 6.5mm 的价格是 3531 元/吨,下降了 25 元/吨,降幅为 0.70%;螺纹钢(三级)16mm 的价格为 3316 元/吨,下降了 41 元/吨,降幅为 1.22%。而在板材方面,价格也呈现出小幅下降的情况。中厚板 20mm 的价格是 3529 元/吨,价格下降了 21 元/吨,降幅为 0.59%;热轧卷板 3mm 的价格是 3493 元/吨,价格下降了 23 元/吨,降幅为 0.65%;冷轧薄板 1mm 的价格是 4257 元/吨,价格下降了 4 元/吨,降幅为 0.09%。预计下周板材价格会处于震荡盘整的运行状态。

中南地区的钢材市场价格有小幅下降。其指数为 98.29 点,相较于上周降低了 0.78 点,降幅为 0.78%。长材方面,线螺价格出现了小幅下降。其中,6.5mm 的高线价格为 3606 元/吨,下降了 44 元/吨,降幅是 1.21%;螺纹钢(三级)16mm 的价格为 3408 元/吨,下降了 42 元/吨,降幅为 1.22%。最近,中南地区的长材价格在国内处于最高水平废钢钢铁价格比,其价格比全国平均价格高出约 99 元/吨。预计下周,长材价格会呈现震荡盘整的运行态势。板材方面:价格有小幅的下降。中厚板 20mm 的价格是 3560 元/吨,价格下降了 10 元/吨,降幅为 0.28%;热轧卷板 3mm 的价格是 3490 元/吨,价格下降了 26 元/吨,降幅为 0.74%;冷轧薄板 1mm 的价格是 4170 元/吨,价格下降了 36 元/吨,降幅为 0.86%。预计下周板材价格会处于震荡盘整的运行状态。

西南地区钢材市场价格有小幅下降的情况。其指数为 95.79 点,相较于上周降低了 0.55 点,降幅为 0.57%。在长材方面,线螺价格出现了小幅下降。其中,高线 6.5mm 的价格是 3550 元/吨,下降了 33 元/吨,降幅为 0.92%;螺纹钢(三级)16mm 的价格为 3370 元/吨,降低了 30 元/吨,降幅为 0.88%。预计下周长材价格会以震荡盘整的方式运行。板材价格有小幅下降的情况。其中,20mm 的中厚板价格为 3538 元/吨,比之前降低了 12 元/吨,降幅是 0.34%;3mm 的热轧卷板价格为 3575 元/吨,下降了 13 元/吨,降幅为 0.36%;1mm 的冷轧薄板价格为 4300 元/吨,降低了 38 元/吨,降幅是 0.88%。预计下周板材价格会处于震荡盘整的运行状态。

西北地区的钢材市场价格有小幅下降。其指数为 96.23 点,相较于上周降低了 0.48 点,降幅为 0.50%。在长材方面,线螺价格出现了小幅下降。其中,高线 6.5mm 的价格是 3495 元/吨,下降了 75 元/吨,降幅为 2.10%;螺纹钢(三级)16mm 的价格为 3310 元/吨,下降了 15 元/吨,降幅为 0.45%。预计下周长材价格会在震荡中盘整运行。在板材方面,价格主要呈现下降的态势。中厚板 20mm 的价格是 3400 元/吨,价格下降了 25 元/吨,降幅为 0.73%;热轧卷板 3mm 的价格为 3500 元/吨,和上周相比没有变化;冷轧薄板 1mm 的价格是 4090 元/吨,价格下降了 10 元/吨,降幅为 0.24%。预计下周板材价格会处于震荡盘整的运行态势。(伍文)

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//63986.html