2022 年 3 月 1 日财税 40 号文正式实施,到此时已经过去一年。在政策实施之前,废钢基地努力寻求清货,使得市场总体的供应量呈现上升的态势;而在政策实施之后,由于成本上升的缘故,导致三月的市场供应量有所减少。四月上旬时,财税政策对市场供应端的影响在逐渐变弱,而其他外部因素,像美联储加息以及疫情反复等,开始逐渐占据主导地位。财税 40 号文对废钢市场供应产生了阶段性的影响,且这种影响较为显著,但距离达到政策的最终目的还有一定距离。

2022 年财税 40 号文政策效果存在差距,主要体现在个体户所得税无明确解决方案这一方面;各地政策执行力度存在差异;有些地方机关对 3%发票不认可。2023 年,倘若税务机关在财税 40 号文的基础上出台更具细节且可执行的方案,以解决政策执行的瓶颈,那么就能够强化废钢回收加工基地的市场竞争力,从而达到规范废钢供应链的目的。

一、财税40号文相关政策与解读

2021 年 12 月 30 日,财政部与国家税务总局发布了 2021 年第 40 号文,即《关于完善资源综合利用增值税政策的公告》(简称财税 40 号文)。从 2022 年 3 月 1 日起正式实施,到现在已经过去了一年。此政策的核心是以合理利用增值税政策为重点,进行交易时必须开具发票,以此来规范废钢上下游的产业链。具体的调整内容如下:

增加对于从事废钢再生资源回收的增值税一般纳税人计税方法的可进行的选择

从事再生资源回收的增值税一般纳税人销售其收购的再生资源时,有两种计税方法可供选择。一种是一般计税方法来计算缴纳增值税,另一种是适用简易计税方法,按照 3%的征收率计算缴纳增值税。并且,只有符合工信部准入企业开具的 3%增值税专项发票才能够享受即征即退(30%优惠政策)。此举推动了废钢回收加工企业向“工信部准入企业”发展,并且是一种变相的推动。这种推动使得这些企业在生产方面更具规范性,在加工方面也更具规范性,同时在环境保护方面也更具规范性。

2. 对地方存在的财政返还、奖补行为将依法追究责任

3. 资源综合利用企业退税需带票采购

同时能推动企业依法纳税。

二、政策实施前,废钢基地寻求清货,市场总体供应上升

财税 40 号文实施之前,废钢上下游产业链一直是以现金交易为主,并且是“两头不带票”的交易状态,这种状态存在着偷税漏税等合规性方面的问题。财税 40 号文实施之后,废钢回收加工企业的综合税负率比之前提高了,其成本只能往下游转移到钢厂。

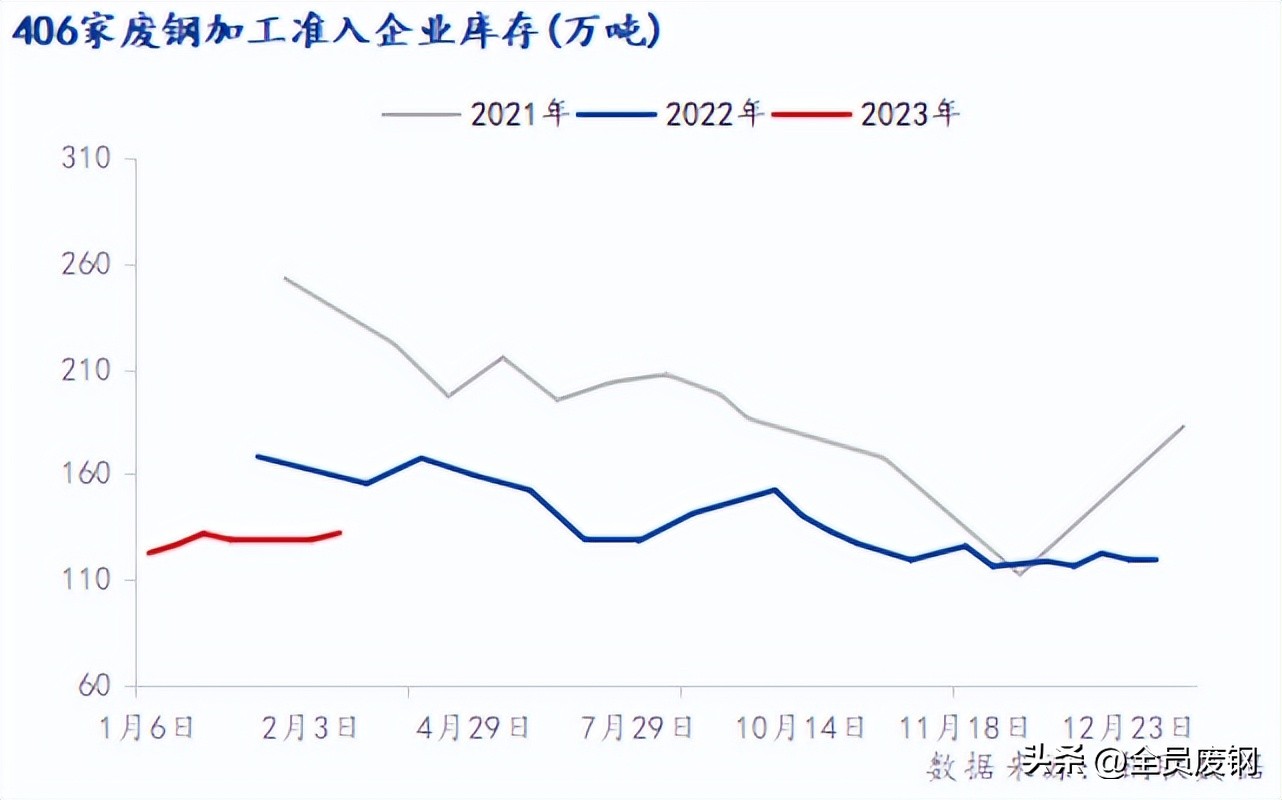

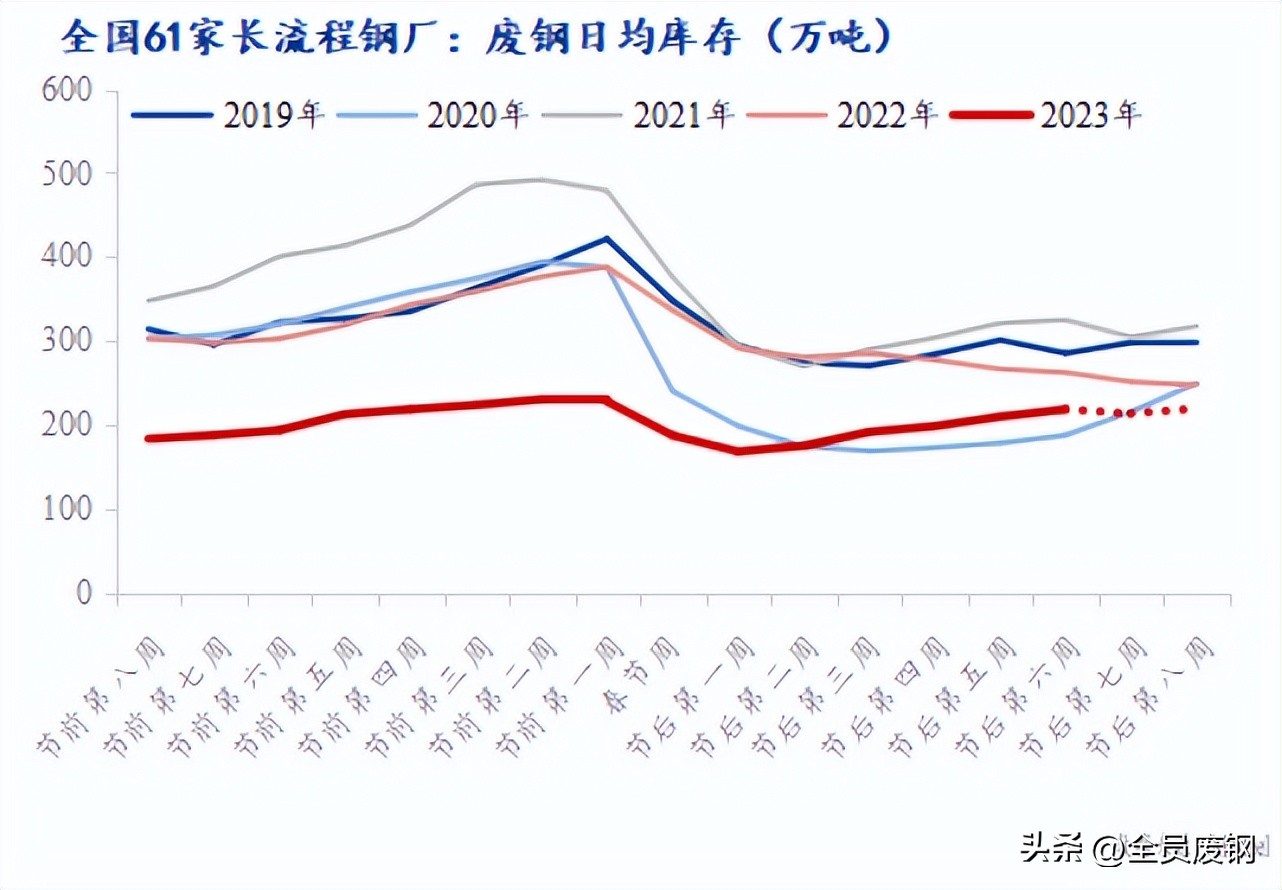

每年春节节后会有降库的周期性因素,除此之外,在具体政策落地之前,市场对于财政 40 号文实施的力度和强度,以及地方税收优惠政策的退场速度,都处于观望状态。多数废钢加工基地打算在 2 月下旬尽量降低库存,等政策明朗后再重新调整经营策略。以 406 家废钢加工准入企业为例,2022 年 2 月的月均库存是 1553.8 万吨,相比上月降低了 7.6%。在这个时候,钢厂方面抓住机会吸纳低价废钢,并且增加库存储量,以此来对冲后期成本的上升。61 家长流程钢厂的日均库存回升的拐点在 2021 年之前。总库存呈现出累库的状态。

三、政策实施后,成本上升导致三月市场供应量减少

这使得实际成本出现了上升。

废钢回收企业的综合税负率上升了,这使得废钢收货成本有所增加。在新税政策落地后的短期内,因为部分中小废钢企业以及散户无法开票,所以市场上的废钢供应减少了,钢厂的废钢到货量持续下降,这进一步推动了废钢价格的上升。钢厂在三月大多是以消耗废钢库存为主,2022 年 3 月,61 家长流程钢厂的库存环比减少了 26.1 万吨。

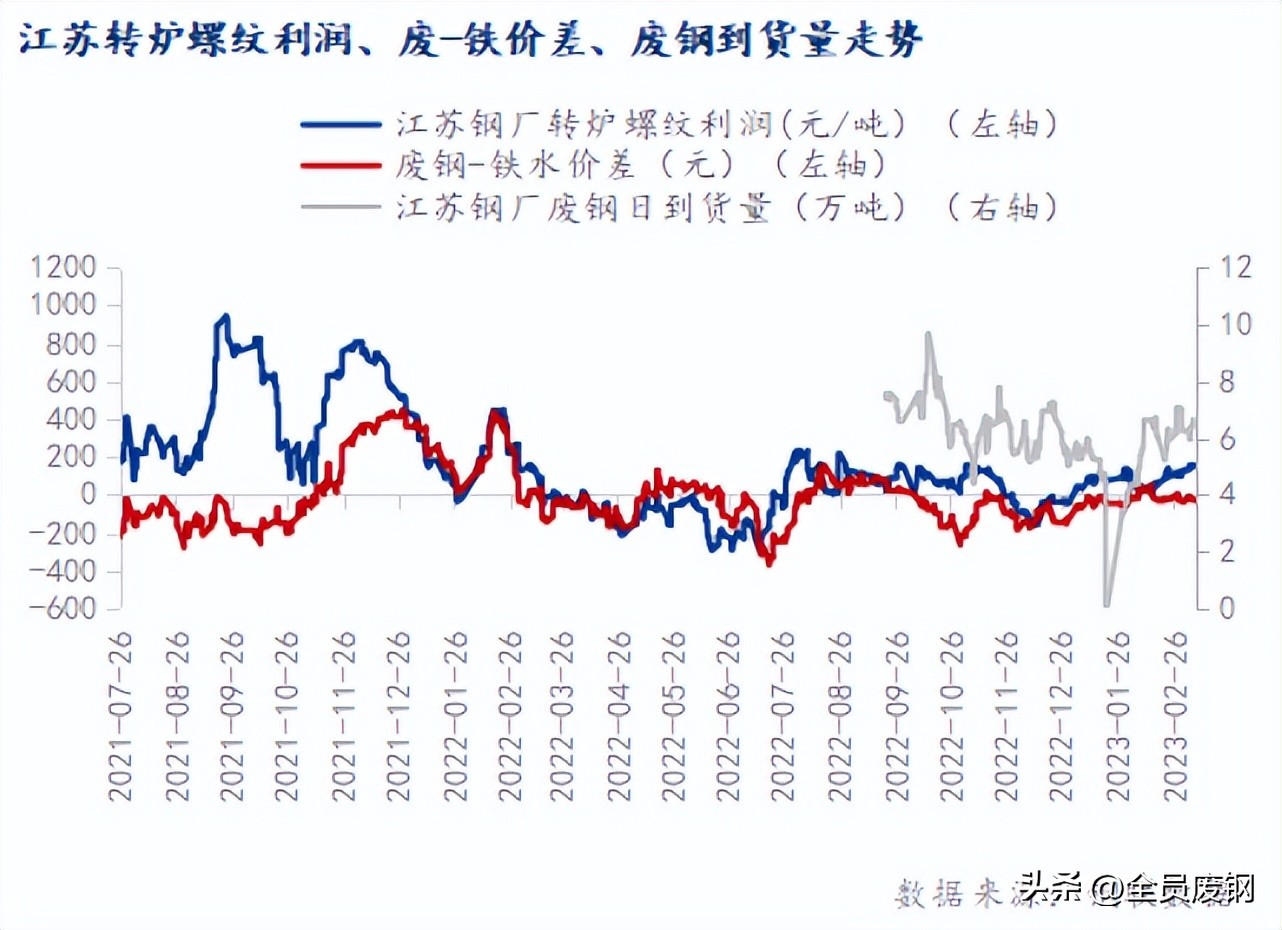

2022 年 4 月上旬到来后,财税政策落地所产生的影响逐步变弱,而其他外部因素开始在对废钢供应的影响中占据主导地位。像全国各地局部出现的疫情持续爆发这种情况,导致了废钢流通性变得紧张且短缺,从而推动价格持续上升。在 4 月下旬至 5 月上旬这段时间,废钢价格达到了当年的最高点,为 3400 元/吨。市场进入淡季,同时美联储加息且疫情反复,这些因素使得钢材需求大幅减少,钢厂因此陷入亏损,2022 年 5 月江苏地区钢厂转炉月均亏损达 87 元/吨。铁废价差出现倒挂,即废钢性价比低,用废需求减少,从而导致废钢价格下降。2022 年进入第四季度。全国范围内的疫情管控政策在逐步优化。各类促进经济的政策持续推出。国际金融市场环境转好。这些因素叠加在一起。使得市场重新找回了对于经济发展的信心。进而带动了四季度废钢的供应以及价格都呈现出走高的态势。

总体来看,财税 40 号文实施以后,政策进行了调整。这使得三月的加工基地以及钢厂的供给有所减少。与之相比,宏观方面的一些因素,像疫情,美联储加息,终端需求一直处于低迷状态等,这些因素后续所带来的影响更加显著。

四、废钢行业税收问题进一步合规化可期

财税 40 号文实施之后,市场对政策的执行情况有所反映废钢回收公司纳税,认为存在困难。一方面,受疫情影响,行业准入验收的进度比较缓慢;另一方面,还存在以下三个方面的瓶颈:

在涉及个体户及小规模纳税人所得税事宜时,没有明确的解决办法,致使个体商家不太乐意注册个体工商户废钢回收公司纳税,所以前端难以获取进项票。各地政策的执行情况不同,有些地方政府未积极跟进财税 40 号文的相关支持,仍存在地方财政返还方面的问题。部分地方税务机关不认可 3%的进项发票,这也使得无法解决进项发票的问题。

上述政策执行存在难点,这使得财税 40 号文落地之后,对废钢行业的税收规范作用受到了影响,作用有所折扣。随后,政策对市场供应端的影响逐渐降低,废钢的供需也回归到了基本面。

从中期和长期的角度来看,对废钢等再生资源行业进行规范管理,这对于整个废钢产业能够健康、有序且可持续地发展具有重要的意义。并且,在 2023 年,废钢品种极有很大的可能性会上市,这会促使废钢行业朝着规范化的方向迅速地发展。但需要看到明显的政策端信号。

在此预期之下,为了推动废钢上下游产业链合规,工信部准入企业的退税力度或许会有增加的空间,废钢回收加工企业的综合税负有可能进一步下调,这样就能引导回收加工企业朝着准入企业标准靠近。2023 年,税务机关若在财税 40 号文的基础上出台更细致且更具可执行性的方案,以解决政策执行的瓶颈,那么就能够强化废钢回收加工基地的市场竞争力,从而达到规范废钢供应链的目的。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//63828.html