跟随正确的人,做正确的事。

2024年前三季度,全球消费电子市场需求持续回暖,第三季度出货量达3.1亿台,同比增长5%,为2021年以来最强劲表现。

尽管苹果手机在中国遭遇了华为等国产品牌的激烈竞争,但仍然是全球最受消费者欢迎的品牌之一。 15系列荣登今年第三季度全球最畅销智能手机排行榜榜首。

受益于苹果手机的持续热销,国内水果连锁企业也能从中受益,尤其是四全新材等近几年只为苹果供货的企业,业绩增幅更为明显。

作为国内为数不多的能够为消费电子提供系统散热解决方案的供应商之一,四全新材料始终专注于热管理材料业务,拥有丰富的行业经验。

该公司早在2022年就已通过北美主要客户的合格供应商认证,非常有希望在AI手机领域获得市场份额。该认证最终将为公司在2024年带来显着的业绩增长。

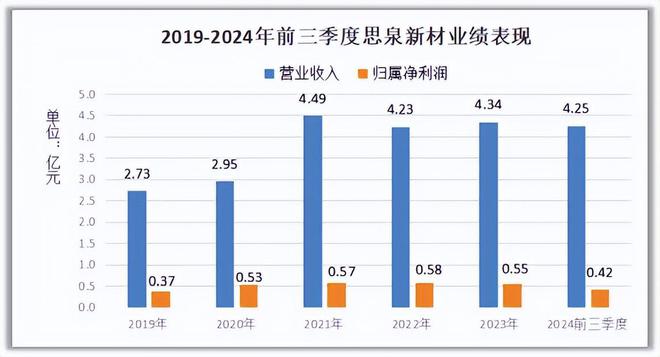

2024年前三季度,公司实现营业收入4.25亿元,同比增长31.60%,归属于母公司净利润达4200万元,同比增长10.92%,均实现两位数增长。

可见,公司前三季度业绩确实实现了大幅增长,但看起来增长并不算太快,主要是上半年业绩走势平稳。

毕竟,2024年上半年,虽然公司营业收入2.16亿元,同比增长11.48%,但由于公司各项费用较高,归属于母公司的净利润仅为2300元元,同比下降4.04%。前三季度是最重要的。增长出现在第三季度。

第三季度,公司实现营收2.08亿元,同比增长62.05%,归属于母公司净利润1900万元,同比增长36.84%。

主要由于三季度北美主要客户订单环比大幅增长。目前该大客户订单充足,预计2024年第四季度该客户份额将进一步提升。

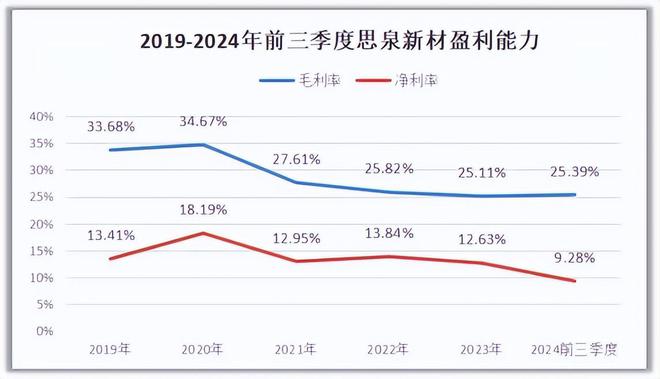

四全新材进入苹果产业链的时间并不长。尽管其营收规模快速增长,但盈利能力实际上却在下降。

原因在于,该公司在获得合格供应商认证的过程中,根据客户的生产要求对生产线进行了升级改造。固定资产大幅增加,对盈利能力造成一定压力。未来这种情况将会逐渐缓解。

那么,四全新材接下来的业绩增长点主要在哪些领域呢?

公司在散热行业深耕多年,也与北美大客户、小米、vivo、三星、比亚迪、富士康、华星光电、深圳天马等国内外知名消费品牌形成稳定的合作关系品牌。如果未来的业绩是最有可能的增长方向的话,毫无疑问,还是取决于北美客户。

首先,北美大客户订单充足,推动公司业绩快速增长。

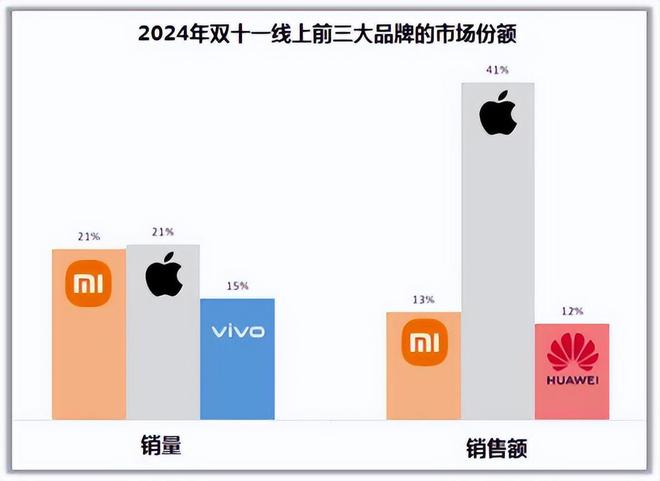

2024年刚刚过去的双十一期间,得益于活动周期的延长,国内智能手机销量达到950万台,同比增长26%,延续了消费电子市场的复苏。

尽管苹果国内市场份额持续下滑,但在高端市场(单价6000元以上)依然占据主导地位,并持续享受高收入。

从往年智能手机市场的表现来看,第四、三季度是手机等消费电子产品的销售旺季。四全新材第三季度的业绩增长很可能在第四季度再次实现,2024年全年业绩有望再创历史新高。

2025年,苹果手机散热材料市场需求量约为30亿只。按照2024年公司10%的份额计算,3亿的营收基本有保证。如果能提高到20%的话,全年就是6亿。营业收入将是非常明显的业绩增长点。

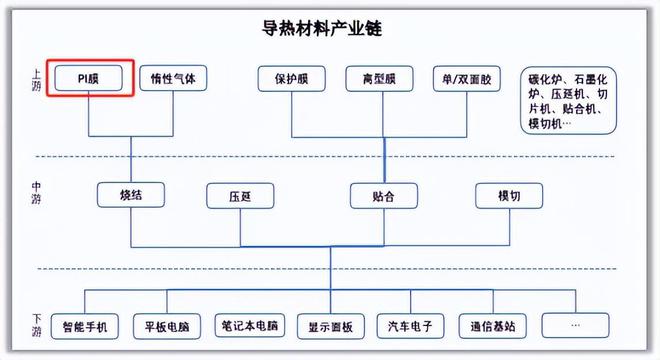

该公司目前向苹果提供的产品主要是石墨膜,目前仅用于苹果手机上。石墨薄膜在笔记本电脑、平板电脑等电子产品上的应用仍处于导入阶段。公司何时能够获得更多订单将是未来业绩的主要增长点。

从上游原材料来看,聚酰亚胺(PI薄膜)作为主要原材料,技术壁垒较高。韩国SK是苹果目前的认证供应商,也是国内仅有的两家材料公司正在办理苹果的认证,一旦获得认证,公司的原材料成本可以进一步降低,有利于提高盈利能力。

其次,汽车业务已初见成效,将受益于新能源智能化趋势。

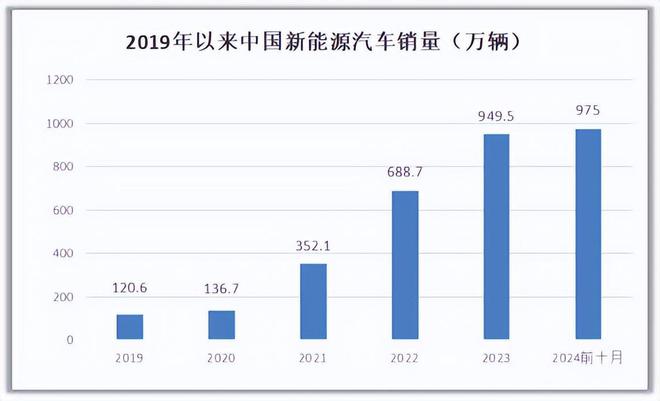

2024年前10个月,国内新能源汽车销量达到975万辆,同比增长33.9%。新能源汽车销量在全年新车总销量中的渗透率达到39.6%,持续实现快速增长。

作为新能源汽车最重要的动力部件,2024年前10个月,我国动力电池销量累计达到604.5GWh,同比增长26.7%,市场继续保持强劲增长。

四全新材料热管理产品主要应用于汽车座舱电子、新能源汽车动力电池等细分领域。

公司现已与多家国内外知名车企建立了良好的合作关系,相关产品已进入新能源车企认证阶段,这将成为除消费电子业务之外的又一重要增长点。

三是产能持续扩张助力公司营收快速增长。

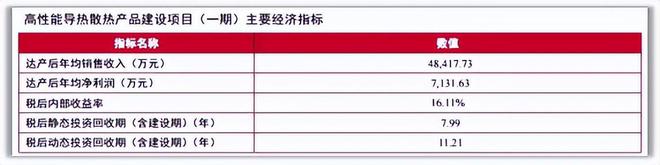

2023年上市募集资金中的2.7亿元将用于建设高性能散热产品建设项目。已建项目新工厂已开始投产。公司正在根据形势调整生产计划,加快产能提升进程。预计达产后年均销售收入。可达4.84亿元,成为公司业绩增长的产能保障。

在消费电子市场复苏的背景下,为了应对苹果未来几年的订单需求,提高公司的市场份额,四全新材近年来已有多个产能建设项目。

公司拟投资4.2亿元东莞精密制造项目,建设年产6000万件不锈钢VC项目;年产600万台散热模组项目;年产1440万件钛合金结构件项目;年产量470万台。成套冷却风机工程;年产1亿只液体硅胶项目。

同时,公司已在越南设立全资子公司天元二手材,投资建设制冷产品项目,相关建设工作正在有序推进。

总体来看,随着下游消费电子的复苏,特别是大客户订单的快速增长,四全新材料产能迅速扩大,业绩再次进入快速增长阶段。上半年还受到近200家机构的青睐。

关注飞鸡投研(id:),立即获取最有价值的《成长20:2024年最具成长潜力的20家公司》投资报告!

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//61131.html