近年来,我国利率持续下降。在利率下行、资产质量承压的背景下,商业银行如何克服周期、实现高质量发展,是当前重要的研究课题。本文通过梳理利率下降时期各国商业银行的经营特点以及商业银行的应对方法和逻辑,为我国商业银行应对利率下降提供参考。

利率下行时期各国银行业经营特点

1、净息差收窄,但各国表现不同。

在利率下行时期,由于资产端收益率普遍比负债端成本率有更大的下降空间,因此银行业净息差收窄是普遍规律。但各国银行业净息差变化的幅度和规律各不相同。

日本央行于20世纪90年代开始降低政策利率,并于90年代末探索实施零利率和量化宽松政策。在此期间,日本商业银行的净息差维持在1%以上。 2013年之后,日本央行正式推出量质宽松和负利率,日本商业银行净息差持续收窄,从2012年的1.02%收窄至2021年的0.54%。德国2013年的利率水平在3%左右。 20世纪90年代中后期。随后,随着基准利率下降,其净息差水平迅速收窄,2023年底降至0.96%左右。

美国近年来曾两次大幅降息。第一个是2007年之后的降息,主要是为了应对金融危机,持续了很长一段时间,直到2015年。第二个是2020年COVID-19疫情之后的降息。这轮降息已经应对短期冲击的特点。因此,本文主要分析2007年降息对银行净息差的影响。

在利率下降期间,银行生息资产的回报率随着联邦基金利率的下降而下降。生息资产收益率从2006年的6.2%下降至2015年的3.2%,下降了3个百分点,与联邦基金利率下降同步。但与此同时,带息负债成本率也从3.6%下降至0.4%,同步下降3.2个百分点,从而稳定了净息差,整体净息差保持在2.5%以上。

2022年后,随着政策利率的快速上升,美国银行业的净息差将同步回归正常水平。从不同银行的业绩差异来看,住房抵押贷款占比较高的银行净息差收窄幅度更大。富国银行2008年住房抵押贷款比例为38%,净息差从2008年的4.83%下降到2015年的2.95%,是各大银行中降幅最大的,明显高于美国银行(住宅抵押贷款占比) 29%,利差下降79BP),美国银行(住宅抵押贷款占比14%,利差下降)69 BP)、PNC(住房抵押贷款占比12%,利差下降63BP),住房贷款占比越低,净息差收窄越小,反映了房地产周期对经济的影响。商业银行方面,即由于相关贷款的重新定价导致银行净息差收窄。

利率下降期间我国净息差收窄。我国的政策利率主要是7天逆回购操作利率。从2013年中期政策利率峰值到2024年6月末,累计下降260bp。与此同时,商业银行2024年一季度净息差从2.59%收窄至1.54%,降幅达105BP。

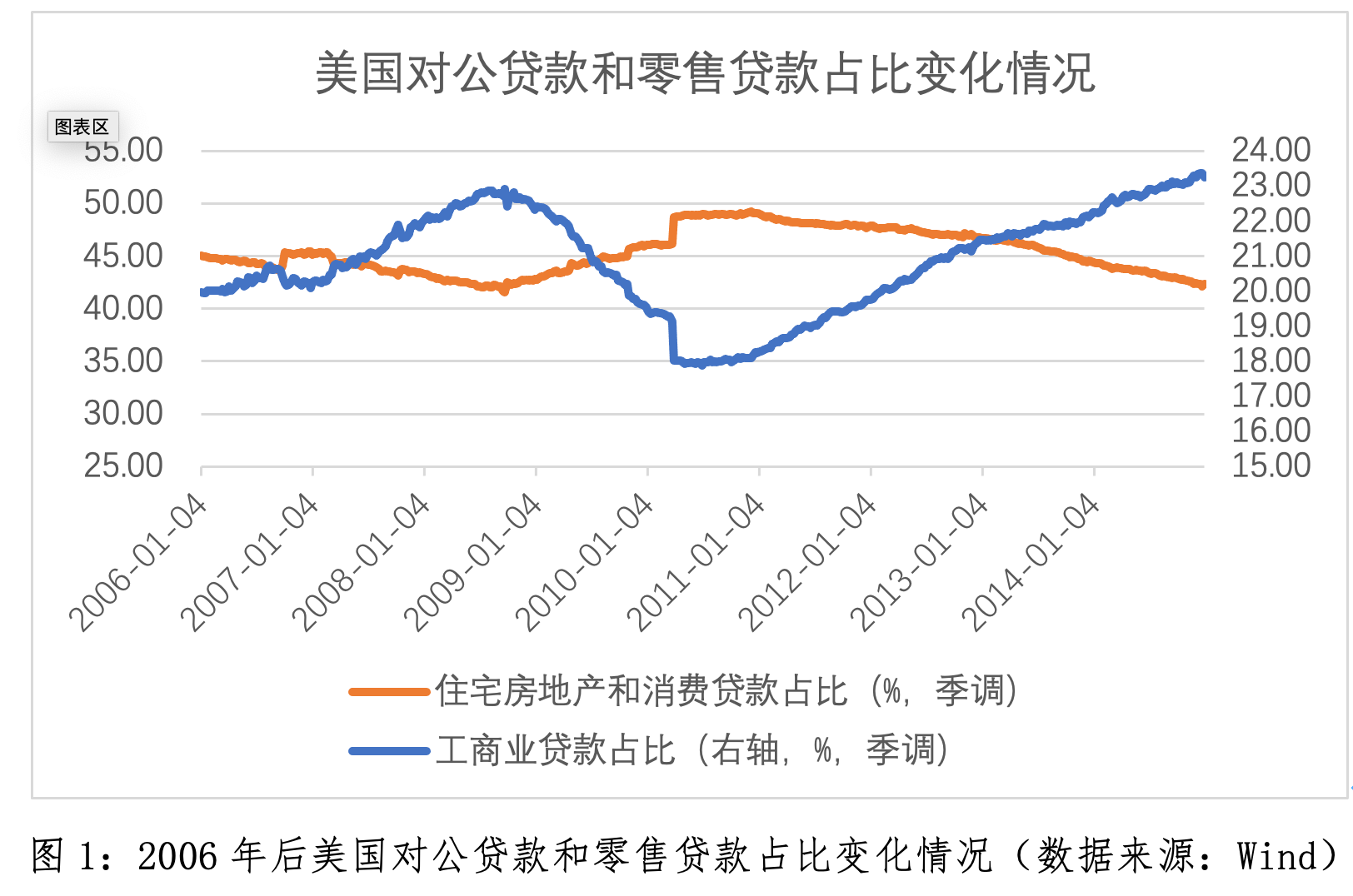

2、各类贷款占比下降,企业贷款占比先升后降,直至经济复苏。

利率下调期间,各国各类贷款占比均出现下降,其中日本银行业下降最为明显。据刘荣等人研究,低利率时日本商业银行的各类贷款比例仅为46%。相对高利率时期下降13个百分点;德国和美国分别下降了4个百分点和3个百分点。这主要是因为利率下降时期往往与经济低迷叠加,企业投资需求不足导致贷款需求下降,同时净息差收窄。这也导致银行业务向非信贷方向转移。

如果我们考察各类贷款的结构,我们可以发现,利率下降期间,零售贷款下降早于企业贷款,恢复晚于企业贷款。从逻辑上讲,在经济衰退期间的复苏初期,由于住房需求减少、失业率上升、工资增长停滞、个人消费低迷,零售贷款占比首先下降。

以美国为例,金融危机爆发前,银行业零售贷款占比首先下降,2008年9月降至贷款和租赁总额的41.67%。美国爆发危机(2008年8月,美国房利美和房地美股价暴跌,持有“两房”债券的金融机构遭受较大损失),然后占比企业向社会发放的贷款占比持续下降,直到2010年11月,零售贷款占比被动上升,随后企业贷款占比再次持续上升至今。这也符合企业投资需求复苏是经济复苏起点的理论。上述关系从增长率来看也是一样的。已确立的。

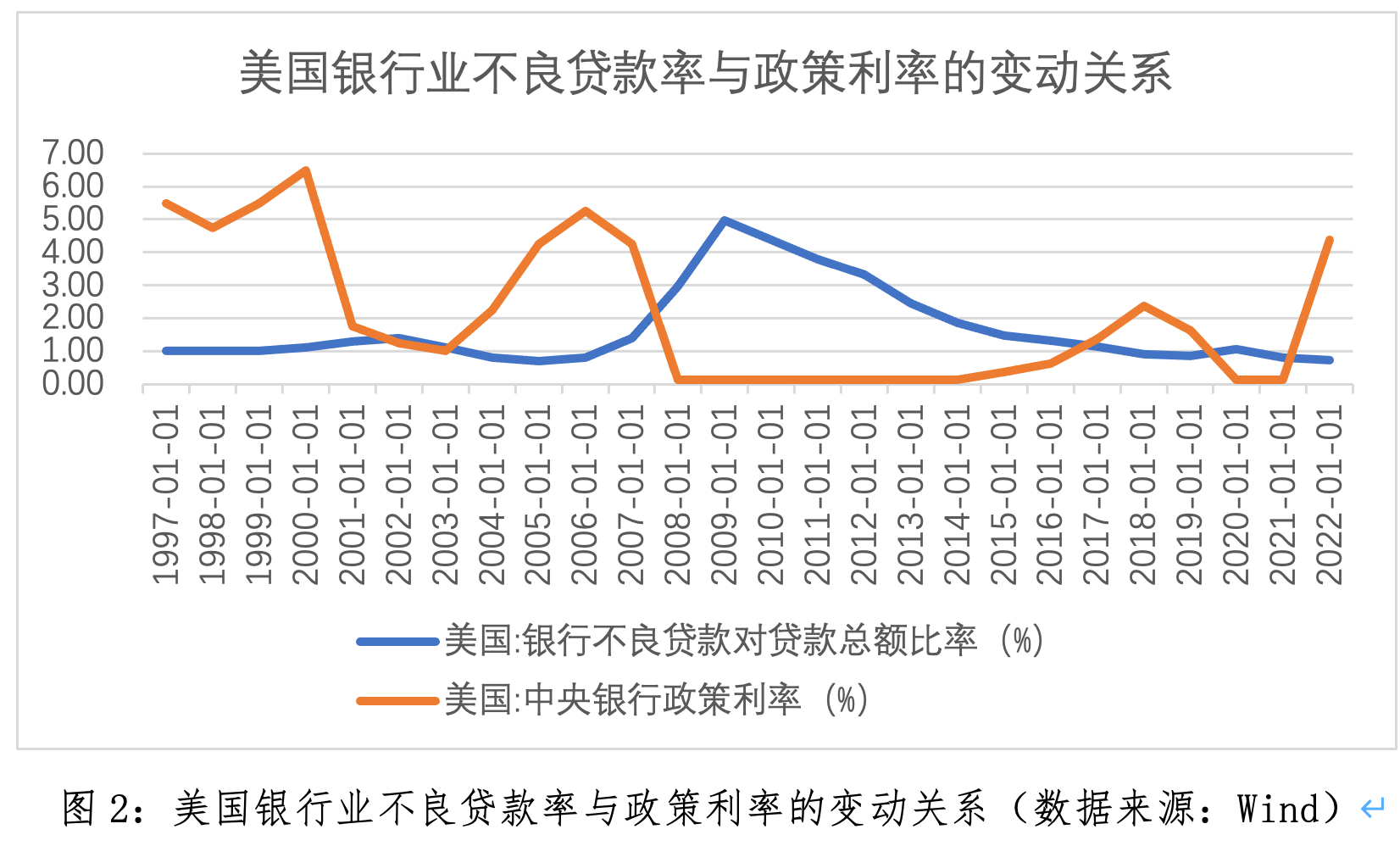

3、不良贷款率上升与降息基本同步,见顶晚于政策利率见底。

政策利率由央行决定。利率下降也是对经济衰退的反应。各国利率下降的时期往往伴随着经济增长的下降。经济增速下滑的背后是企业利润下降。企业利润下降导致银行不良贷款率上升。

实际的演化过程可以分为两个时期。一是经济快速下滑时期,央行开始降息,企业拖欠贷款,银行资产质量下降;第二个是政策利率见底后的时期,随着风险不断化解,银行的不良贷款率可能还会更低。

以美国为例,在金融危机开始之前(2008年金融危机的开始可以追溯到2007年4月美国第二大次贷公司天元二手材破产) ),2006年底开始政策利率为5.25%,银行不良贷款率开始上升,2008年底政策利率触底。不良贷款率持续上升,至2009年底达到4.96%的最高水平。此后,由于不良处置,不良贷款率持续下降,最低利率一直保持到2014年。年底,商业银行不良贷款率仅为1.47%,持续走低。拒绝。同样,降息后日本和德国银行的不良贷款率也分别升至最高5.8%和3%;但进入低息时代后,经济在低位企稳,银行业暴露风险逐渐消化,分别降至1.1%和1.2%。

4.对不同规模机构的影响需要根据时期和监管政策进行差异化分析。

在利率下降时期,大型银行一般具有更全面的经营和网络优势,能够有效应对利差的影响。国信证券选取2019年至2023年东证银行指数中的76家银行样本发现,日本大型银行的盈利能力明显优于中小型银行,大型银行对应的市净率为也高于中小银行,还有被合并的区域性银行。的波浪。日本银行协会数据显示,日本前五家银行占总资产的比重从1996年底的38.8%上升到2017年底的64.4%。区域银行II从1990年底的132家减少到103家2023年底。这主要是日本在长期低利率环境下,大型银行的投资能力和负债成本优势得到了提升。反映了。

当经济复苏后利率上升时,中小银行的投资受到限制,而大型银行的证券资产价格则随着利率上升而下跌,这使得它们很容易出现脆弱性,比如欧洲的瑞士信贷和德意志银行。在美国,由于特朗普政府通过放松对中小银行监管的法案,债券损失引发的危机主要发生在硅谷、、第一共和国。

利率下降时期各国银行的应对策略和逻辑

1、混业经营背景下的美国银行业:增加轻资本业务比重,降低信贷业务比重,增加债券业务和证券业务比重。

如上所述,2008年至2015年的低利率时期,美国银行业各类贷款占比下降。长期的低利率环境导致大量过剩货币堆积在银行,贷款需求相对不足。由于美国银行业属于混业经营,在利率下行期间,美国大型银行的中间收入占比明显上升,其中财富管理、投资银行和自营交易收入占比主要上升。低利率环境推动资产价格上涨,带动资产管理和理财支出增长。 ,但增幅明显小于资产价格。在此逻辑下,美国银行业证券投资占比从2008年底的16.79%上升至2022年5月的25.68%,提升了8.89个百分点。与此同时,持续时间也增加了。长期债券投资增加(主要是MBS)。 2018年,特朗普政府放松了对中小银行的监管。截至2022年底,美国银行系统的AFS和HTM投资组合损失总计约6200亿美元。相比之下,美国银行业当年净利润为2642亿美元,亏损超过两年利润之和,这也是当年以硅谷银行为代表的美国中小银行陷入危机的原因。 2023 年 3 月。

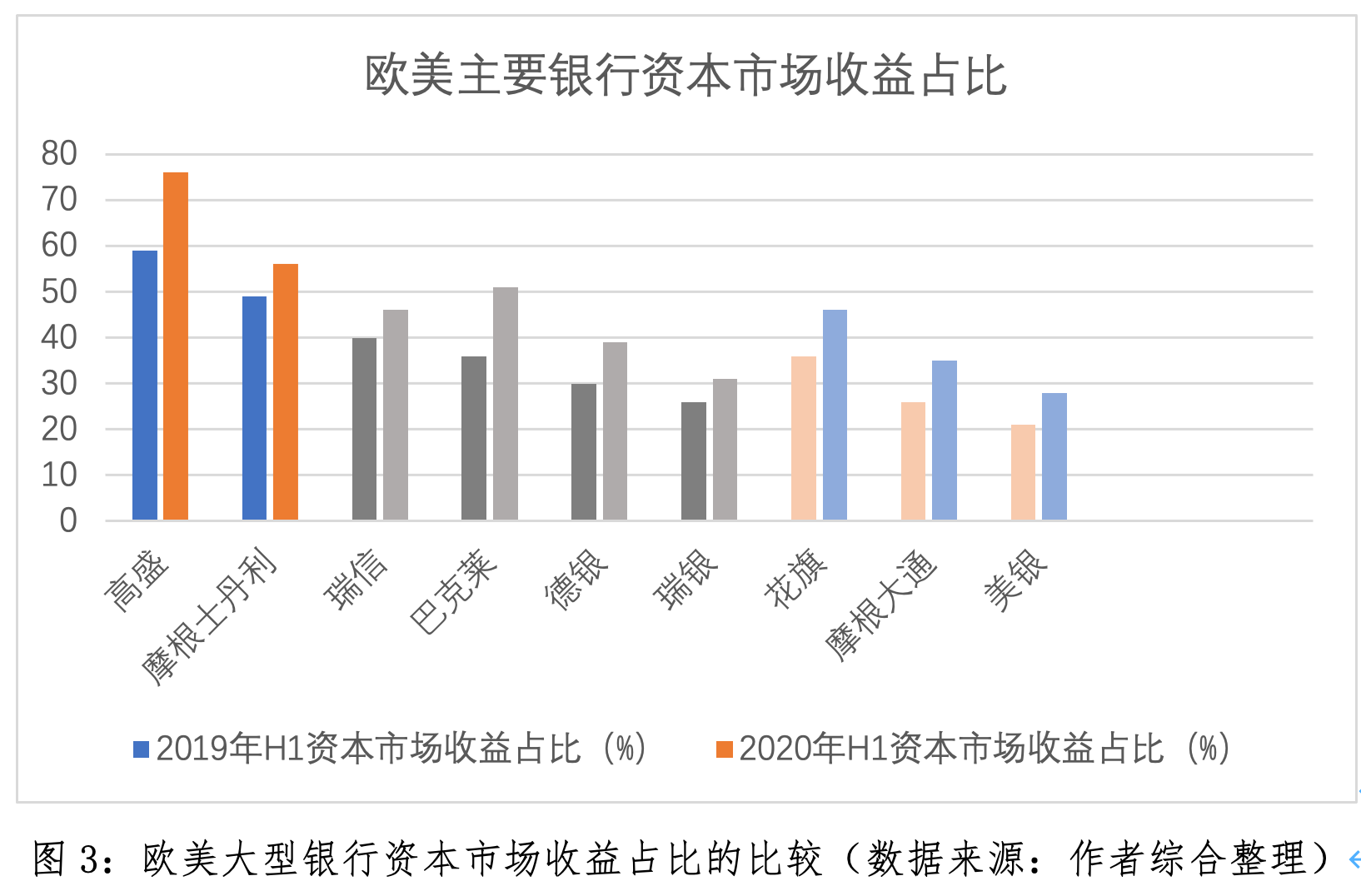

2、全能银行体系下的欧洲大型银行:深度介入资本市场,亏损后逐步收缩资本市场业务。

欧洲银行业中,英国采用银行控股公司模式,德国、瑞士采用全能银行模式。在全能银行模式下,商业银行不仅承担传统的银行存款和贴现业务,还开展证券交易、担保、信托、金融租赁等业务。证券业务只是银行内部部门,而欧洲银行业往往涉及美国等业务。跨境证券交易方向不同,且由于证券交易性质的复杂性,在风险控制方面存在先天不足。

在利率下行时期,欧洲大型银行大力发展资本市场业务。 2022年,瑞信投资银行和财富管理部门将占总资产近60%,约为传统银行业务规模(40%)的1.5倍;欧洲大型银行德意志银行的架构与瑞信基本相同。 2008年金融危机前,德意志银行大力转型投资银行业务,并深耕衍生品交易。 2015年至2017年连续净亏损后,相关业务逐渐萎缩。 2022年末,衍生品产品资产占比为22.4%,较2009年下降17个百分点,但仍为欧洲主要银行中最高。从收入结构可以发现,欧洲大型银行资本市场收入占比明显高于美国传统大型银行(花旗、摩根大通、美国银行),部分机构接近美国传统投行(高盛、摩根士丹利)。最终,瑞信于2023年3月被瑞银收购,德意志银行的股票于2023年3月被投资者出售。

3、日本银行业:拓展海外业务,强化中间业务收入。

日本的低利率进程比较漫长。 1990年至2020年,日本银行业净息差大幅收窄,2020年才趋于稳定。同时,由于信贷需求不足,规模增速有所降低。据平安证券研究,1993年至2000年日本银行业各项贷款复合增长率为-0.8%,总资产复合平均增长率为0.6%。日本自1992年起允许金融业以子公司的形式开展混合经营。在利率下调期间,日本银行业试图通过增加证券投资、扩大手续费及佣金收入来应对。银行业非利息收入占比由1997年底的30%左右上升至2022年底的40%。同时,海外业务进一步拓展,提高资产利润率。 2022年,三菱UFJ、三井住友、瑞穗等日本主要银行集团的海外贷款将占全部贷款。两种情况的比例均超过30%。由于日本利率极低,海外利息收入占比较高。

政策影响

一、推动利率市场化,强化优质金融供给。

各国净息差收窄程度的差异并非偶然。美国银行业净息差收窄幅度较小,主要是由于负债成本弹性较大。 20世纪80年代美国金融深化带来了更多的结算需求。同时,利率市场化的推进使得银行能够灵活调整负债成本。

就负债成本弹性而言,银行获得活期存款的能力至关重要。活期存款是低成本银行负债。在利率下降时期,活期存款的定价较低,受利率影响较小。其次,活期存款部分代表了客户随时的资金需求,因此可以形成相对稳定的负债。来源。活期存款的第一来源是小微企业和个人满足企业和个人需要的存款,如流动资金、工资支付、住房抵押、信用卡等。这需要银行深入挖掘服务需求,增加小微企业和个人客户占比。 ;二是证券、保险代销、理财等综合金融服务以及相关的资金托管、存管等业务带来的客户结算需求。这与整体金融服务的深化和单个机构的服务能力的提升相结合。一切都是相关的。

2、债券投资是低利率环境下商业银行配置的重点,但跨周期可能存在风险。

在利率下降时期,由于债券价格上涨和信贷需求不足,银行不断增持债券。但经济复苏、政策利率上升后,债券可能面临浮亏,引发风险。回顾过去,在美国,遭受风险的主要是中小银行,而在欧洲,遭受风险的主要是大型银行。主要原因是美国此前放松了对中小银行的监管,而欧洲的全能银行模式和业务特点在风险控制方面存在缺陷。

3.信贷质量是银行跨周期的关键变量。

利率下降初期,往往是企业盈利困难、信用质量问题集中的时期。这时,银行的拨备和利润都会受到影响。这时,早期机构的资产结构和风险偏好就会体现在不良贷款率上。从历史经验来看,信用质量下降的时间越长,资本利润率恢复的时间就越长。例如,从1992年到2002年,日本银行业处理了大约90万亿日元的不良贷款。 2001年银行不良贷款率攀升至8.4%的峰值,处置不良贷款付出了巨大的代价。结果,日本银行业的ROE直到2011年才恢复到5%左右的稳定水平,用了很长的时间,接近20年。重要原因之一是日本银行机构通过相互持股与企业形成长期稳定的关系,关联贷款造成银企风险深度交织。美国银行业不良贷款率从2006年初开始上升,2010年初攀升至4.96%的峰值,不良贷款率上升期仅持续了4年。 2011年美国银行业的ROE恢复到10%左右。当然,银行业的不良贷款率和贷款率是实体经济的反映,但银行信贷质量控制对于企业来说仍然具有重要意义。个别机构跨越周期。

(作者拥有上海财经大学经济学博士学位)

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//60933.html