芒格说:我要是知道自己会死在哪里,我就坚决不去那里。

股市投资既要学会做加法,还得学会做减法。

有些股票,不能买就是不能买。

什么股票都敢买的人,不是勇敢,是无知——不是老手,是新手。

老手心中,都有一张“不可买清单”。

经过长达十几年的投资历程,腾腾的父亲心中已形成了一份明确的不可购买清单——正因有了这份清单,他才能稳健地走到现在这一步。

提及往事,暂且不谈,只说我在网络江湖中走过的这五六年光景,渐行渐远的旧友、遭遇突发的资金损失的大V、悄然消失的粉丝……这样的例子数不胜数,实在是太多了。

不知规避风险的人,必为风险所败!

那么哪些公司的股票,不可买呢?

1、财务造假的公司。

生活中,“万恶淫为首”;股市中,“万恶假为首”。

在国内外股市的历史长河中,财务造假的事件屡见不鲜,它们存在一个共性:那些进行财务造假的上市公司,最终都未能善终;而那些投资于这些财务造假公司的投资者,也无一例外地遭受了损失。

若察觉到公司财务存在欺诈行为,务必迅速撤离;即便是仅存疑点,亦需竭力避免牵涉其中。

君子不立危墙之下,这是投资的一条基本原则。

辨别那些进行财务欺诈的企业,其实并没有人们想象中的那么复杂,有时候,其造假行为可能简单得如同透过一张薄薄的玻璃纸。

此类如“扇贝迁徙而去”、“扇贝重返故地”、“扇贝再次离群而去”的机构——辨别它们,真的有那么困难吗?

不难。

难的是克服侥幸心理。

两年前,关于康美药业财务造假的质疑在市场上广泛传播,这导致了康美药业股价的显著下跌。

腾腾的父亲经过财务数据的详细分析,发现公司的现金流状况尚可,即便存在一定的虚假成分,也不会导致公司陷入绝境。

所以投机心起,就趁股价大跌之际买了一点。

买入之后没多久,康美造假被监管机关坐实。

康美股价连板大跌——开板之后,稍一反弹,我马上亏本卖掉了。

这次的投资过程让我深刻认识到,对于那些存在财务造假行为的企业,即便是进行一次投机性的短期操作也是不可取的。

好在我知道是在搞投机,所以只买了三四千股,损失不大。

然而,换个角度来想——即便损失不大,终究还是损失,若我们不去触碰,那些微小的损失同样可以得以规避。

(康美药业周K线图)

先前瑞幸咖啡遭到了专业机构的揭露和批评,涉嫌造假;而近期,我国国产奶粉品牌飞鹤也遭到了外国专业机构的质疑和看空。

有朋友问我:飞鹤会不会重蹈瑞幸复辙?

我不倾向于阅读港股的繁体字财务报告,因此难以对是否存在财务造假给出明确的判断。然而,若我此刻持有飞鹤的股份,出于个人立场,我可能会选择暂时退出市场,进行观察。

就像找媳妇,不了解的姑娘不能娶。

看不懂的公司,不要买。

不该我们赚的钱,不赚。

(瑞幸咖啡周K线图)

当然,在投资时,一定要注意财务造假与财务调节的区别。

造假是没有说成有,或者有说成没有,或者小说成大,大说成小。

财务调节通常仅是将左边的口袋里的资金挪移至右边口袋,亦或是将本年度的资金周转至下一年度进行使用。

某些企业即便财务状况良好,其进行财务调整的意愿却尤为强烈,以茅台、万科等公司为例,它们均实施了众多财务调整措施。

所以调节不一定是坏事,造假才是。

2、商誉过高的公司。

近期有友人向我推荐世纪华通股票,提及A股游戏行业近两年表现优异,股价普遍大幅攀升,市值常常达到数十甚至数百倍。目前来看,世纪华通的估值似乎尚在合理区间——其静态市盈率约为30倍,动态市盈率则仅为20倍左右,似乎具备一定的投资潜力。

我翻翻它的财务数据,业绩增长这些年确实很好——

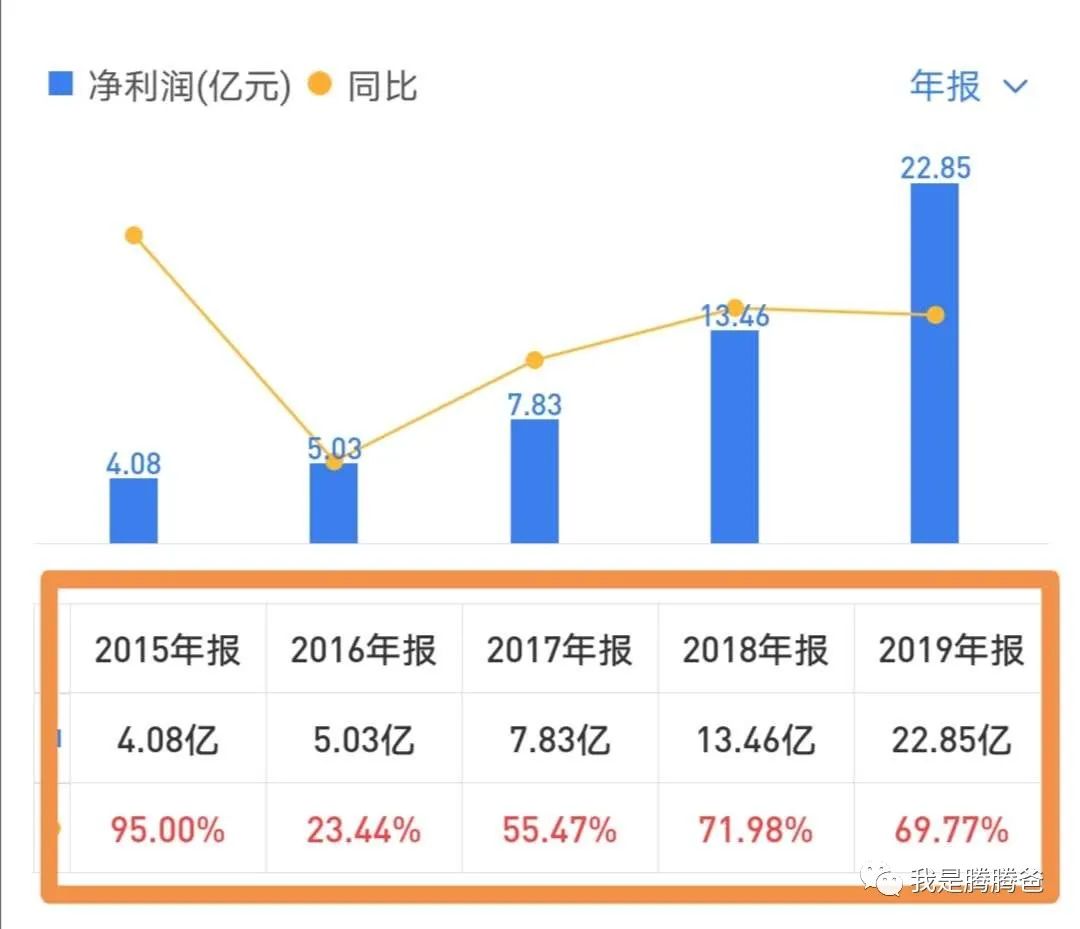

(世纪华通近五年净利润)

在过去的五年里,即便是在业绩增长最不理想的2016年,公司的净利润增长率依旧保持在23%以上。

其余年份,动辄50%、70%,甚至翻倍。

如果真这样靓眼,确实是一只超级成长股哈——值得关注!

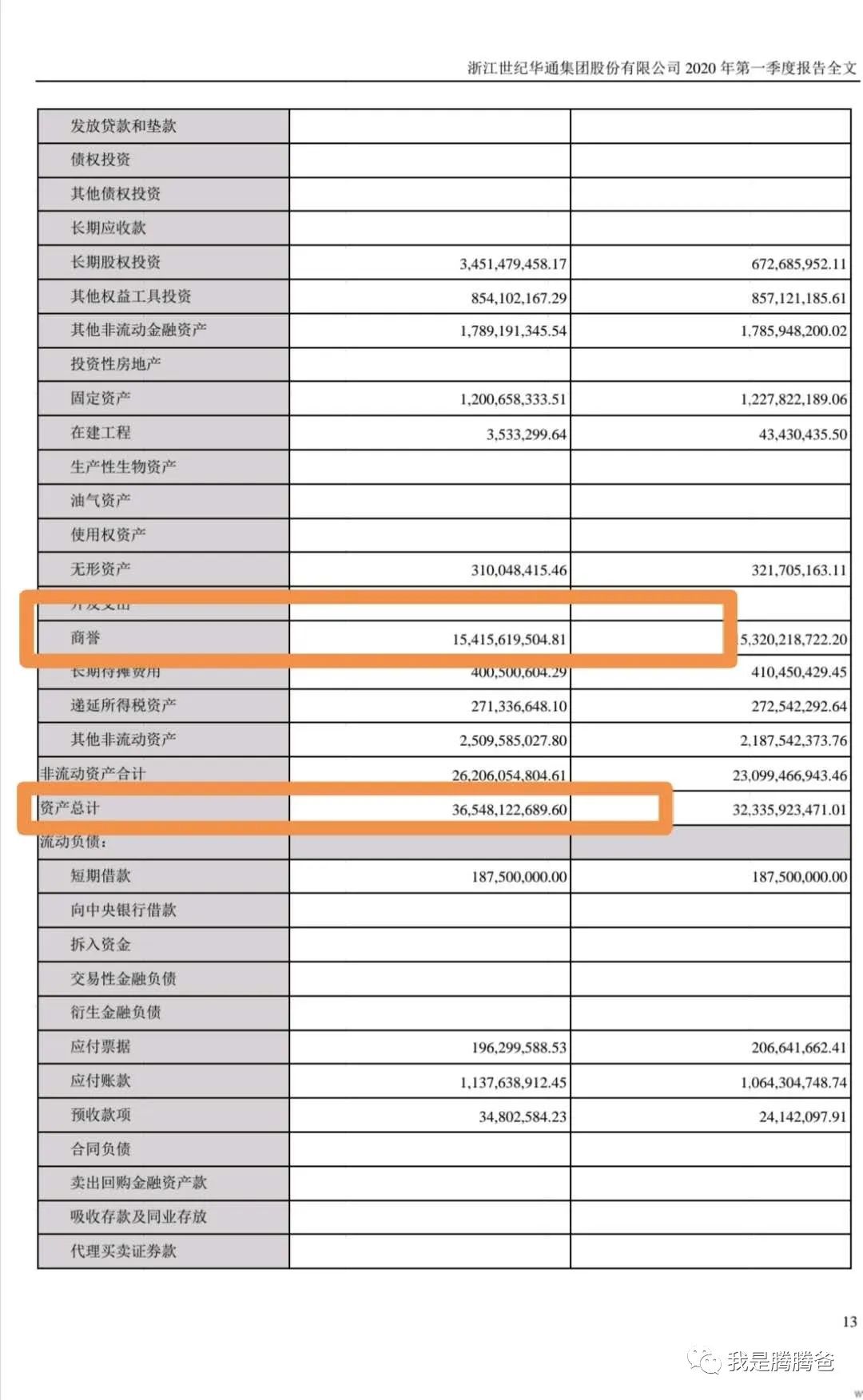

但是看了它的资产负债表后,我马上打消了这个念头——

(世纪华通2020Q1资产负债表截图)

总资产达到了365亿元,其中商誉价值为154亿元,这一比例在总资产中占据了42%的比重!

公司的净资产不过288亿,商誉占比53%以上。

公司每年的净利润不过10亿、20亿……

万一商誉这块有个三长两短,找谁哭去?

有点财务知识的都知道,财务报表上的商誉通常来自并购。

无需仔细观察,便能大致推断,世纪华通近几年的显著增长,主要得益于其进行的外部扩张并购行为。

内生性增长有多大,不知。

因此,那支股票,我立刻将其剔除——虽然有可能错失一只潜力巨大的牛股,然而,作为一个局外人,我对该企业及其业务确实难以作出精确的评估与预测,出于谨慎考虑,选择回避不失为一个明智的选择。

(商誉对净资产占比排行榜)

这是目前A股中,商誉对净资产占比最高的十几家公司的排行榜。

大家感受一下,都是什么样的玩艺儿?

我并不敢断言这些公司全是废品,然而,我确实可以断定在这些公司中,那些低劣产品的比例是最大的。

还是那句话,惹不起,得躲!

前两年商誉爆雷事,层出不穷,被媒体形容为“天雷滚滚”。

血流漂杵之惨象,犹在眼前。

殷鉴不远,切切!

3、资本开支过大的重资产企业。

商业模式的不同,决定了企业的赚钱难易程度。

投资应该选择那些业务模式简单、护城河深、赚钱容易的公司。

所以面对资本开支大、资产很重的行业,应该谨慎。

比如钢铁公司,资本开支就非常大。

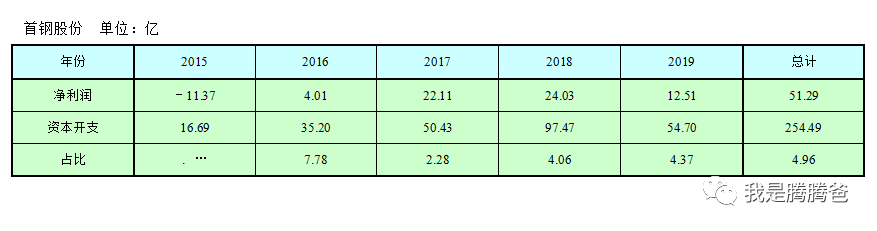

我们以首钢股份为例——

(首钢股份资本开支数据)

在2015年至2019年的五年时间里,公司累计实现了51.29亿的盈利,然而,所投入的资本支出却达到了254.49亿之巨。

此类企业的资本投入在净利润中所占比例之高达到496%,因此,他们所赚取的利润中,很大一部分需重新投入到扩大生产能力中,以确保其经营规模的稳定。

表面上看,企业似乎赚到了钱,然而实际上买废铜,这些收益都变成了成群的机器、巨大的高炉以及众多的厂房。

行业一旦进入低迷期,企业便会遭遇经营上的重重困境,此时仅凭自身力量往往难以克服难关。

若企业不幸破产,那些账面上的巨额净资产将瞬间沦为毫无价值的废品。

这样的企业,长期身患“资金饥渴症”就在所难免了。

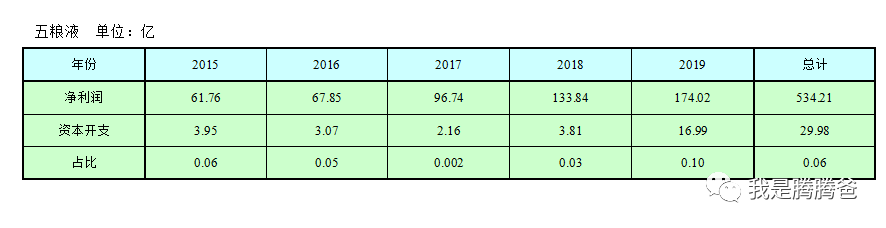

接下来,我们以五粮液为示范,让各位再次领略茅台、五粮液等轻型资产企业在其资本投入方面的具体状况——

(五粮液)

2015年至2019年,五粮液累计实现利润534.21亿元,然而其资本性支出仅达到29.98亿元。

资本开支对净利润的占比,仅6%上下。

也就是说,一旦企业建成,其后续的资本投入极为有限。企业不仅获得了丰厚的实际收益,而且其中大部分资金能够转变为可自由支配的现金流,供企业自主运用。

这类企业,其资金储备始终充足——即便遭遇行业低谷或经营挑战,亦能凭借丰厚的现金储备灵活应对和调整。

抗击打能力非一般地强。

参照五粮液上方所示之表格,众人可观察到,2019年的资本投入相较于往昔大幅提升——这暗示着五粮液或许正在扩大生产规模;考虑到其资本投入在净利润中所占比例本就较小,此次增长反而成为利好消息。

企业正在扩充生产规模,同时并未感受到资金方面的压力——这一点与那些如钢铁业等重资产行业有着本质的区别。

这就是茅台、五粮液在资本市场上长期受追捧的原因。

也是巴菲特不喜欢重资产行业的原因。

近期,巴菲特与马斯克展开了一场言语交锋,巴菲特明确表示:他绝不会对特斯拉这类公司进行投资。

原因之一恐怕就是特斯拉资本开支太重。

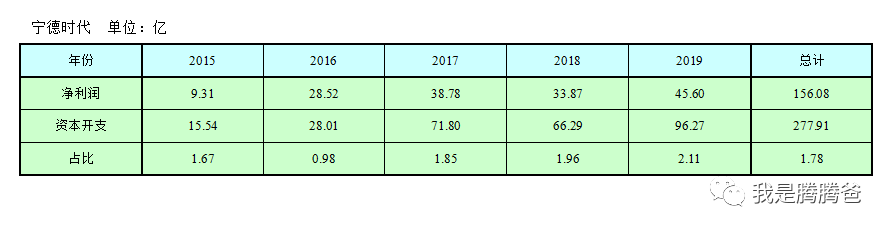

宁德时代作为特斯拉概念股,近两年来同样备受瞩目,其股价节节攀升。当有人询问腾腾爸为何未投资宁德时代时,实际上,原因与此相似——

(宁德时代资本开支)

大家不妨体会一番,尽管宁德时代的资本投入不及钢铁企业那般庞大,但它的资本支出仍然相对较高。

需特别指出的是,资本投入规模庞大,这会制约自由现金流的产生,反映出企业资产较为沉重,盈利难度相对较大,但这并不一定意味着企业的经营状况不佳。

这方面,福耀玻璃就是一个例子。

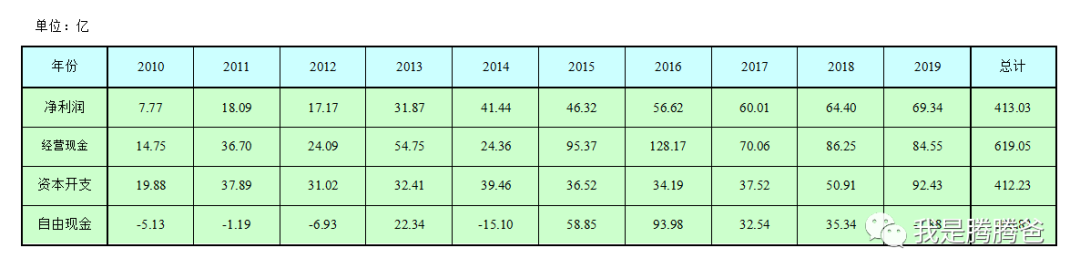

奶业巨头伊利股份也是一个例子。

(伊利股份资本开支及自由现金流)

宁德时代与伊利股份拥有一个显著的共同点,这一点与先前提及的首钢股份截然不同——宁德时代和伊利股份的净利润近年来持续稳定上升,相较之下,首钢股份的净利润在近年整体上并未实现增长,且年度间的波动幅度相当大。

这意味着业绩还在向上的企业,股价可能还有升幅。

投资于资本投入规模庞大的重资产行业时,务必保持高度谨慎态度;一旦该行业步入成熟期,则应果断采取规避策略。

腾腾的父亲没有投资宁德时代,资本投入的考量因素之一,或许“长期持有股份”的考虑更为关键。

4、周期性太强的且处于周期景气顶点上的公司。

周期性明显的企业,虽然投资是可行的,但必须采取与市场周期相反的策略,也就是说,在周期低谷时买入,在周期高峰时卖出。

说起来简单,但做起来很难。

困难主要体现在两个方面:

首先,行业与企业在其周期中的低谷与高峰,与股市的顶点与谷底相似,均属难以准确预料的范畴——即便是行业内的顶尖专家,也难以准确预测;即便是这些专家,经济判断也可能出现失误。

其次,若是在股价的低点买入、在高位卖出,此类交易策略暗示了对这类企业仅能进行短期的投资行为,这与价值投资所倡导的长期持有、甚至终身持有的投资理念在根本上是相悖的。

以这两年的大牛股牧原股份为例——

(牧原股份资本主要经营数据)

在猪景气周期处于低谷阶段,企业的现金流状况最为糟糕,然而在此期间,资本投入却达到峰值——这是为了在景气周期到来时,确保有充足的生猪供应,因而必须逆势增加投资。

这样的企业,经营业绩和股价的弹性都会非常大。

而景气何时到来、何时结束,又殊难判断。

这就是我越来越不喜欢投资这类企业的根本原因。

近日,一位友人疾步走来,对我言道:“腾腾的父亲,记得你曾在文章中提及,不会对牧原股份进行投资。如今看来,你的话似乎不太准确了呢。”

我忍不住笑。

我专注于逻辑分析,而他关注的是股价变动;我着眼于长远规划,而他关注的是短期波动;我研究的是投资策略,而他关注的是投机行为——我们两人根本不在同一个交流频率上,探讨和交流问题确实相当困难。

5、技术迭代快的高新技术企业。

这一点,不用多解释了,估计大家都耳熟能详了。

昔日盛极一时的家电行业、摄影器材产业,以及由此派生的胶片产业,在二十年前曾辉煌一时,然而如今,那些依然屹立不倒的知名企业却寥寥无几。

这样的高技术企业,一旦新技术迅速取代它们,或者技术发展方向选错了,便可能陷入无法挽回的境地——对此,投资似乎并不划算。

这一节也不举例了。

打着高科技的旗号死掉的企业,多了去啦。

举哪个都有点厚此薄彼的味道。

6、赢家通吃行业里的非龙头公司。

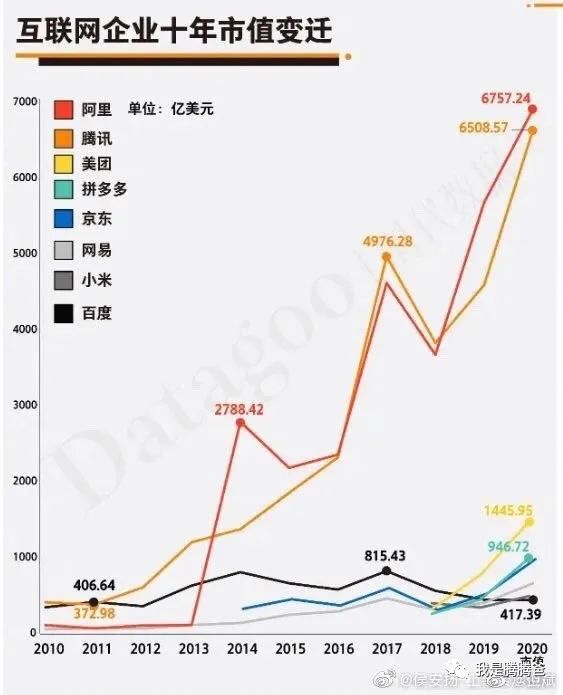

近年来,随着全球化的深入发展和互联网时代的不断推进,众多行业的集中程度持续上升,规模也在不断扩大。

有时候一两家行业龙头,就侵占了整个行业的大部分江山。

该图展示了由网友整理编制的我国互联网行业企业在过去十年间市值变动的趋势分析图表——

我不知道大家看到这张图片时作何感想。

我见到那情景,不禁大感意外:虽然我深知寡头垄断的严重性,却未曾料到其影响竟会如此之深。

真是没有对比就没有伤害啊。

龙头效应和赢家独占的局面已经出现,未来恐怕将在更多领域、更广阔的领域,以及更宽广和深入的层面上继续显现。

在这个领域,若要投资,务必选择行业领军企业,切莫寄望于那些小型企业能在既成的行业垄断中开辟出一条生路、实现从丑小鸭到白天鹅的蜕变——这样的行为,简直如同冒险!

7、过于依靠大客户的公司。

这里的大客户依靠,分为上下两个方向。

对上依靠最有名的例子,非中兴通讯莫属。

为什么中兴通讯被美国一击即中?

就是因为它的芯片太依赖美国公司的供应了。

上游供应链一旦断了,公司立马嗝屁。

(中兴通讯近年净利润数据)

对下依靠的例子,最著名的比如“苹果概念”公司。

该产品几乎全部销往苹果公司,表面上看苹果公司似乎实力雄厚,但若出现任何变故,公司即刻面临生死攸关的境地。

目前这类公司数量众多,每当苹果公司公布一则令人满意的财务报告,那些上市公司股价便会呈现出良好的走势。

潜疾可能永远不会发作。

但是一旦发作,可能就会要人命。

智者之举,在于尽力识别潜在隐患——紧接着,全力以赴,做好预防疾病发作的充分准备。

8、多年业绩不增长的公司。

这样的公司就多了。

多年营收不增长、净利润也不增长。

这本身就暗示着该企业所属行业已度过繁荣阶段,亦或是企业内部运营中存在某些问题。

股价上升的驱动因素就两个:业绩的提升,和估值的提升。

即:股价=业绩*估值。

但业绩上升,往往刺激估值提升,从而带来双击行情。

业绩下降,往往又带来估值下降,从而带来双杀行情。

举个简单的例子——前两天我们分析过的强生控股:

(强生控股主要经营数据)

企业之所以迫切进行资产重组,主要原因在于过去十年间,其业绩发展陷入了停滞不前的状态。

这类企业即便理念再卓越,在投资时也绝不敢轻率行事,必须首先提出诸多疑问,然后对重组计划进行周密的分析,最终才做出决策。

我的做法是,有危险我就不投。

9、盲目多元化的公司。

多元化是可行的,这一点我在《生活中的投资学》一书中已有详细论述。

多元化的互补性,亦或是沿着产品线或产业链推进的整合式多元化,往往有助于企业壮大,且通常情况下是健康的。

像中国恒大前些年的卖水、这些年的造车,都属于跨界性多元化。

这两年恒大股价不彰,跟它的这种跨界多元化有很大关系。

乐视网,作为近期刚刚退市的知名企业,堪称因过度多元化、无序发展而导致破产的典型案例之一。

当年贾布斯的“生态化反”提法,现在回头看,就是一个笑话!

看看乐视网退市前几个月的股价走势。

再想想它当年四处出击时的风光,真是恍如隔世,让人唏嘘。

贾布斯但凡有一良心,不惭愧吗?

昔日,腾腾之父在文中提及乐视网股价可能低至几文不值,随即引来市场一片哗然,众多吐槽声中,有一位乐视忠实粉丝,日复一日地在我文章评论区进行辱骂——那些投资者,如今资本是否依旧安好?

这些人现在又是什么心情呢?

10、估值过高的公司。

好公司好价格才能成就好投资。

这话已经被价投念叨烂了。

但真正能在股市疯狂时做到这一点的,又有几人呢?

以A股的领军企业贵州茅台为例——茅台表现卓越买废铜,然而,为何我们目前不推荐继续增加投资呢?

原因就是估值已经太高了。

买的不是太便宜,潜在的投资收益率就会大大降低。

优质的投资目标,却有可能导致投资结果平凡,甚至更糟。

(贵州茅台估值走势图)

资本市场之所以吸引人,就在于其独特的现象:当股价不断攀升之际,那些随意夸大股票价值的声音便会此起彼伏。

即便是品质堪比茅台的,面对这张估值走势图,即便是再激动的投资者,恐怕也应该稍微冷静下来了吧?

当然,以茅台为例,这样的做法只是暂时的——我仅仅是建议在短期内,大家最好不要盲目地追求其股价的上涨,但如果你坚信自己能够成为一位能够长期持有十年甚至二十年的投资者,那么你大可不必受到这个建议的束缚。

然而,在市场上,能够最终发展成茅台这类规模的企业案例并不多见,反倒是那些声称具有高成长性并享有高估值的公司数量众多——部分企业仅仅凭借一个高成长性的概念,就能获得数百倍、甚至上千倍的估值,对于投资这类企业的股票,确实需要极为谨慎。

当前,科创板的市值已突破120倍——若将科创板视作一家公司,您是否相信其业绩年复合增长率能够持续保持在50%至120%的高位?

反正我对此深表怀疑。

我今天为什么要写这样一篇文章呢?

跟目前的市场环境有关。

市场太浮躁了。

大众似乎重新陷入了这样一个时期:炒股盈利似乎只需关注股价走势和行情动向,无需再深入考量企业的内在品质以及市场的价值评估。

正如文章伊始所阐述的观点,我们在投身股市的征程中,追求的不仅是短期获利,更要确保能够持续稳定地获得收益。

这就是我以前一再倡导的理念:投资的第一要义,是安全。

君子行事有选择有舍弃——投资者明辨何为可行,何为不宜,这堪称投资领域安全航行的首要课程!

全文完。

我是腾腾爸,畅销书《投资大白话》与《生活中的投资学》作者。

擅长用最简单直白的语言,阐述最深刻复杂的道理。

擅长做市场判断、估值判断和企业分析。

善于施展撒泼、打滚、灌水、吹牛、闲聊等手段——热衷于从日常琐事中探寻人生哲理与投资领域的重大议题。

他乐于借助文字来记录个人的思考与行动,并期待通过时间的流逝和实际操作的检验,来验证自己投资的真正价值。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//67793.html