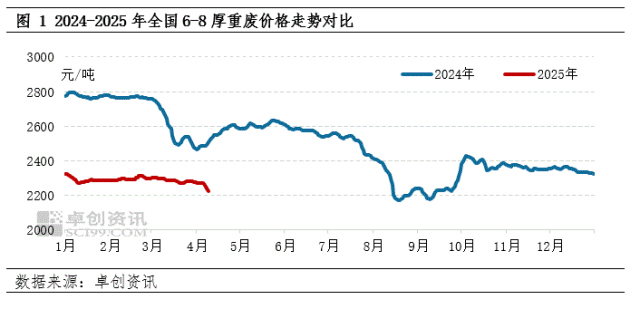

一季度废钢铁价格重心下移

从价格走势方面来看,在 2025 年的第一季度,废钢铁的价格呈现出窄幅且偏弱的震荡态势。其整体价格的重心出现了一定程度的下移。特别是在 1 月下旬以及 2 月下旬到 3 月中旬这个时间段内,下跌的走势表现得较为显著。从具体数据来看,到 3 月 31 日为止。全国 6 至 8 厚废钢铁的均价是 2276 元/吨。1 月 1 日的均价是 2323 元/吨,相比之下下跌了 47 元/吨,跌幅为 2.02%。从季度均价方面来讲,一季度全国 6 至 8 厚废钢铁的均价是 2290.29 元/吨。与 2024 年第四季度均价 2363.25 元/吨相比,下跌了 3.09%。和 2024 年第一季度均价 2709.79 元/吨相比,下跌了 15.48%。1 月 1 日的价格是第一季度的高点,为 2323 元/吨;3 月 21 日的价格是第一季度的低点,为 2270 元/吨;价格的波动区间是 53 元/吨;整体的波动区间进一步变窄了。

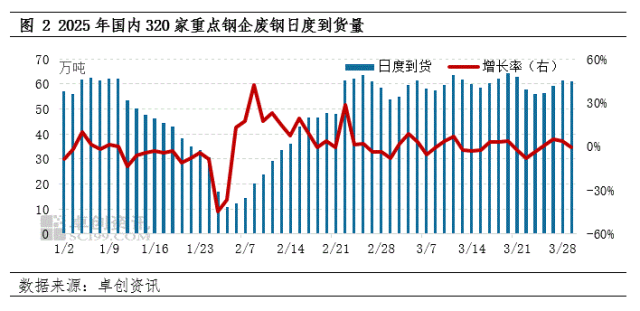

一季度废钢铁供应偏紧

一季度,国内 320 家重点钢企的废钢到货量有明显的波动性。这种现象主要是因为传统春节假期存在季节性的扰动,同时也受到行业供需格局变化的影响。从产业链运行逻辑而言,春节前后,前端的产废企业,像机械加工企业以及汽车拆解企业等,中端的废钢贸易加工企业,还有下游的用废炼钢企业,都处在集中放假与分阶段复工的过渡时期。这使得废钢供应链的各个环节衔接不顺畅,从而引发了主导钢企废钢到货量出现阶段性的断崖式下降。接着,随着节后企业陆续开始复产复工,到货量又展现出快速回升的态势。然而,今年春节前钢企废钢到货量与往年不同,未出现传统意义上的季节性攀升。这一反常现象背后折射出多重深层次矛盾:其一,受宏观经济增速放缓以及地产、基建投资疲软的影响,钢企终端成材订单一直处于低迷状态,再加上钢价与铁矿石价格倒挂,使得吨钢利润深度亏损,钢厂只得采取减产降负的策略,对废钢等原料的采购需求明显收缩;其二,废钢与铁水成本经济性发生了逆转,因为铁矿石价格在政策调控下有所下降,而废钢价格由于受再生资源回收体系效率不足、社会积蓄量有限等因素的影响而支撑较强,导致当前废钢的性价比(按吨钢用量测算)比铁水高出约 150 - 200 元/吨,这进一步降低了钢厂冬储废钢的积极性。

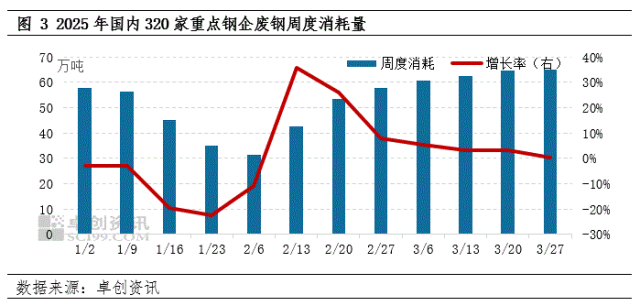

一季度废钢铁需求偏弱

一季度,国内 320 家重点钢企的废钢消耗量有先降后升的态势。这种态势一方面受到传统春节假期的季节性影响而出现波动,另一方面也反映出行业供需结构以及政策环境发生了深层的变化。从季节性因素方面来看,春节前后钢铁产业链的各个环节都经历了集中停工与分阶段复产的衔接阶段。下游的电弧炉钢企因为其生产工艺具有灵活性高的特性,在假期期间选择停炉放假,以此来降低运营成本。这种行为进一步使得节日期间废钢需求出现了阶段性收缩。然而,节后企业全面开始复产。废钢供应链各环节逐步恢复运转。钢厂为应对下游需求复苏提前进行备货。废钢消耗量呈现出快速回升的态势。具体而言,一季度因为天气以及市场环境的因素,房地产和基建项目的落地节奏变得缓慢。同时,国际贸易摩擦加剧,导致出口订单减少。这些因素使得钢铁的传统需求端,包括建筑和机械制造等领域,一直承受着压力。终端成材市场呈现出供过于求的态势,钢价与铁矿石价格倒挂,进一步压缩了钢厂的利润空间。因此,企业不得不通过主动减产、进行设备检修以及调整转炉废钢比等生产结构的方式,来应对成本压力。所以,一季度废钢铁的需求整体表现得比较弱。

二季度废钢铁价格重心或上移

从供应端方面来看,在二季度,随着天气逐渐转暖,房地产以及基建项目的开工情况会陆续增多。前端产废企业的产废量预计会有所上升。然而,目前废钢加工企业由于对二季度价格波动风险存在浓厚的担忧情绪,普遍采取“低库存、快周转”的策略。这使得社会库存的蓄水池功能明显弱化。其结果是,市场供应的弹性不足。最终,可流通的废钢铁供应量很可能会维持偏紧的态势。总体而言,供应端仍然对价格有着较强的支撑作用。

需求端方面,钢企的利润空间在收缩。然而,焦炭价格进入了提涨阶段,这将会推动铁水成本上升,进而使废钢与铁水的经济性价差变窄。从理论上来说,这将刺激钢厂提高废钢的使用比例,下游对废钢铁的需求量也会随之增加。虽然在传统终端需求旺季“银四”的影响下,钢材需求预计会好转,但是上方新增的需求空间有限,这在一定程度上削弱了废钢铁的上行动力。

从宏观面来看,4 月上旬,中美在关税方面展开博弈。市场被悲观情绪所主导废钢结构回收价格,接连呈现出明显的下行趋势。多数黑色系产品价格,包括废钢铁在内,都随之出现了下跌。美国表现得色厉内荏,而中国则不卑不亢,态度坚决强硬。在这种鲜明的对比之下,两国在未来贸易关税方面依然存在较大的谈判空间。另外,目前中国钢材对美直接出口的占比不足 1%,实际出口所受影响有限。虽然未来中国通过越南等国进行转口钢材可能会面临压力,但在二季度,这种影响暂时可以忽略不计。二季度开始之时,国际宏观消息面对市场情绪产生了影响。这种影响似乎是利空已经全部释放完了。随后,市场心态开始逐渐地回归到理性的状态。从国内方面来看,在之前的两会期间,我国确立了 5%的经济增长目标。如果出口出现明显下滑,那就意味着国内消费和投资需要承接并弥补这一缺口。在二季度,国内有望推出新一轮的消费刺激政策以及进一步宽松的货币政策。到那时,这些政策或许会为市场注入强心剂废钢结构回收价格,进而能够间接提振黑色系市场的行情走势。

综合来看,二季度废钢铁的供需情况依然保持着紧平衡的态势。废钢铁在需求方中占据主导地位,其需求对市场的提振带动作用可能会更加明显。预计二季度废钢铁的走势将会经历三个阶段,先是受到抑制,然后逐渐上扬,最后出现震荡。整体价格的重心会向上移动,并且波动的空间相较于一季度扩大到了 120 到 170 元/吨左右。

业务咨询、媒体采访

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//66461.html