核心提示:对于 4 月的市场来说,因为海外进口废铝量在减弱,并且进口 ADC12 存在利润倒挂的情况,所以预计进口的冲击会减弱。同时,原料市场的流通又重新变得偏紧,这使得 ADC12 的价格下行空间受到限制,有希望触底后回升,需要关注其价格区间在 元/吨。

一、国内再生铝合金市场分析

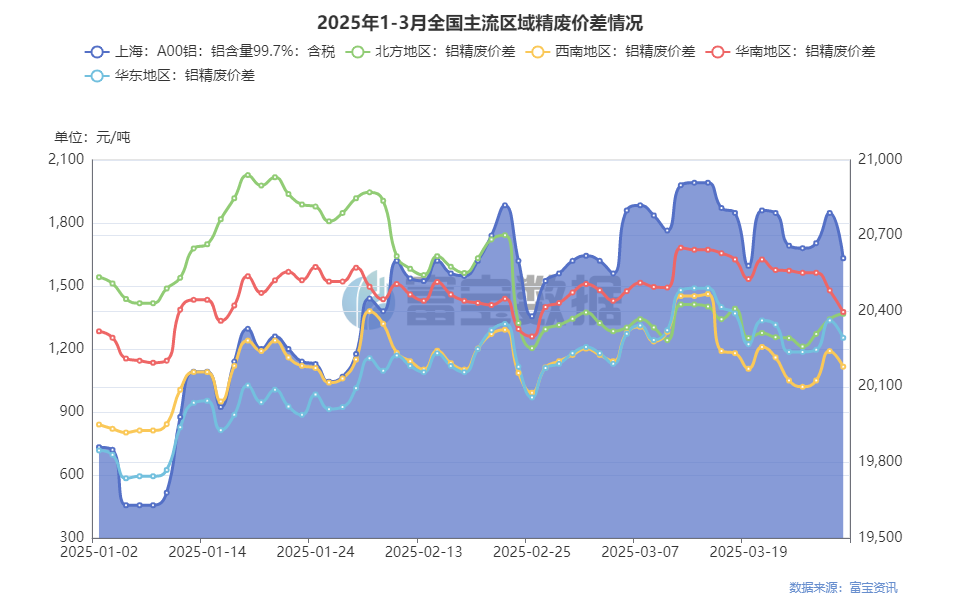

1、电解铝价格及精废价差分析

富宝有色网统计显示,到 2025 年 3 月 28 日时,华东地区精废价差为 1253 元/吨,相较于 2 月底,价差扩大了 74 元/吨;华南地区精废价差是 1376 元/吨,与 1 月底相比,价差扩大了 93 元/吨;华北地区精废价差为 1368 元/吨,和 2 月底相比,价差缩窄了 24 元/吨;西南地区精废价格是 1116 元/吨,与 2 月底相比,价差缩窄了 56 元/吨。

3 月电解铝价格在 20500 元/吨到 20930 元/吨之间运行,每月上涨 10 元/吨,整体呈现先涨后跌的态势;原铝价格处于高位,铝线折扣普遍不高,本月精废价差都在千元以上且窄幅调整;从上图可以看出,今年以来,精废价差波动较为剧烈的时间段主要集中在 1 月份,而节后随着市场恢复,2 月到 3 月期间精废价差波动空间放缓;展望 4 月,A00 铝锭在 2.05 万附近可能仍有支撑,月内可能先跌后涨,精废价差可能会呈现出先缩窄后扩大的现象。

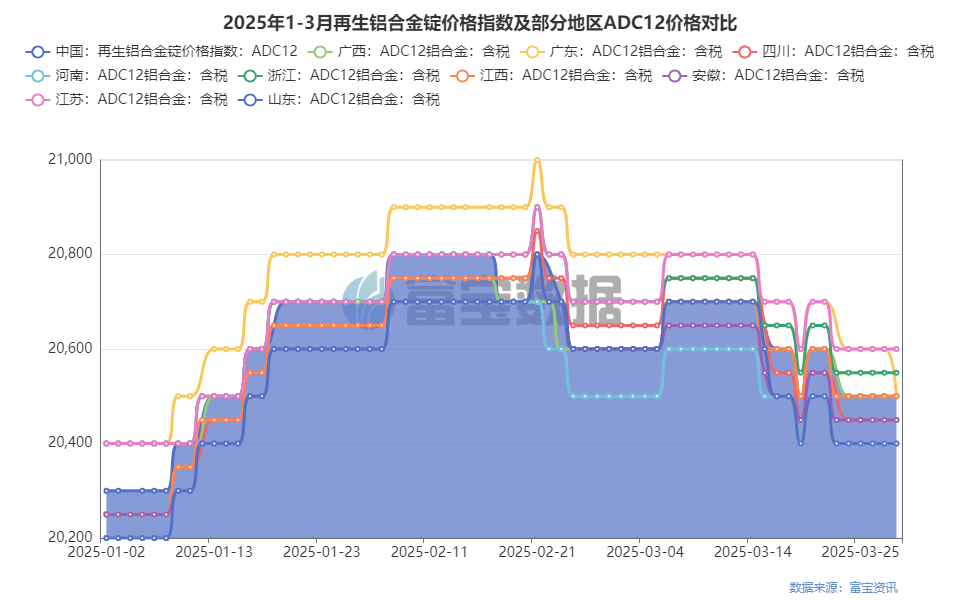

2、再生铝合金市场情况

富宝有色研究团队对全国再生铝合金锭企业进行了调研并了解到相关情况。3 月时,再生铝合金锭市场的表现没有达到预期。到了月底,国内再生铝合金锭的价格指数为 20500 元/吨,与 2 月底相比下跌了 100 元/吨。华东地区 ADC12 铝合金锭的主流价格处于 20400 元/吨到 20500 元/吨这个范围;华南地区 ADC12 的主流价格在 20500 元/吨至 20700 元/吨之间;西南地区 ADC12 铝合金锭的主流价格为 20600 元/吨到 20800 元/吨;与 2 月底相比,各地区都多跌了 100 元/吨。

“金三”旺季需求未实现,市场需求不佳,企业订单增加量未达到预期,部分铝厂订单不但没有增加反而下降,产品去库存进展缓慢,企业为减轻资金压力,只得降低价格出货,华东、华北等多地的铝企成品售价处于贴水的状况,当月内价格呈现出跟跌而不跟涨的明显现象;在“金三”旺季落空的情况下,企业对“银四”需求改善的信心不足,短期内预计铝合金锭价格仍然难以有良好表现,需关注 4 月需求恢复的情况,如果需求进一步变差废铝合金价格表,企业或许会出现减产的现象。

3、原料废铝市场情况

富宝有色数据显示,3 月废铝存在品种差异。在需求疲弱的情况下,企业之间的竞争加剧,对后市的看法也各不相同。总体来看,3 月废料市场价格的涨跌差异较为明显。详情如下:

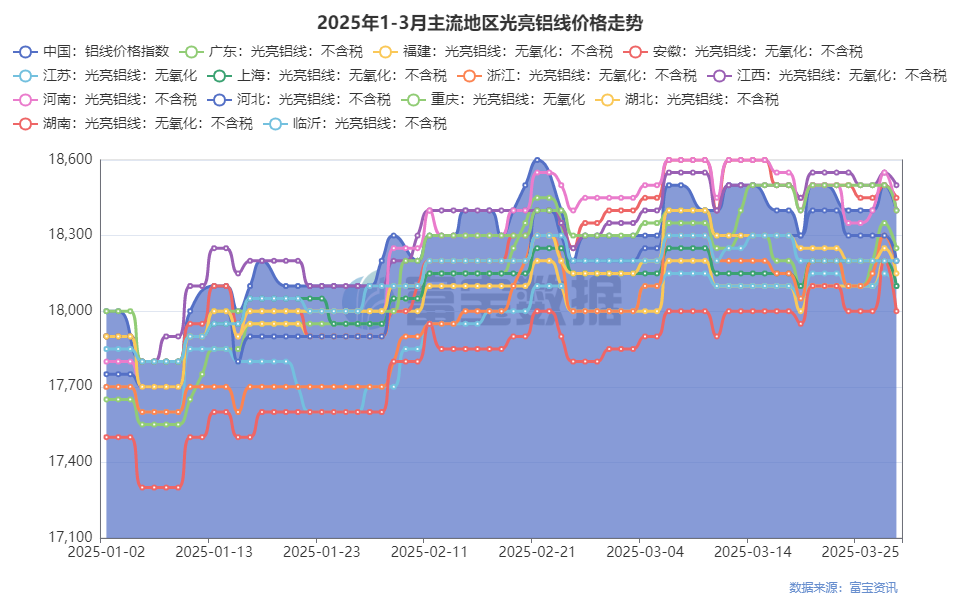

光亮铝线方面,3 月底时全国主流地区的光亮铝线价格处于 18000 至 18500 元/吨之间。与 2 月底相比,价格稳中有涨,涨幅在 0 至 100 元之间。在这个月内,A00 铝价格先是上涨,之后又下跌,整体围绕 2.05 万至 2.09 万的区间波动。铝线折扣也随之进行了小幅调整。到月底时,全国主流地区的光亮铝线市场折扣在 88 至 89 折附近。市场上流通的货源比较紧缺,价格紧紧跟随 A00 的走势。目前,高价铝厂的收货价格已经再次超过 90 折。

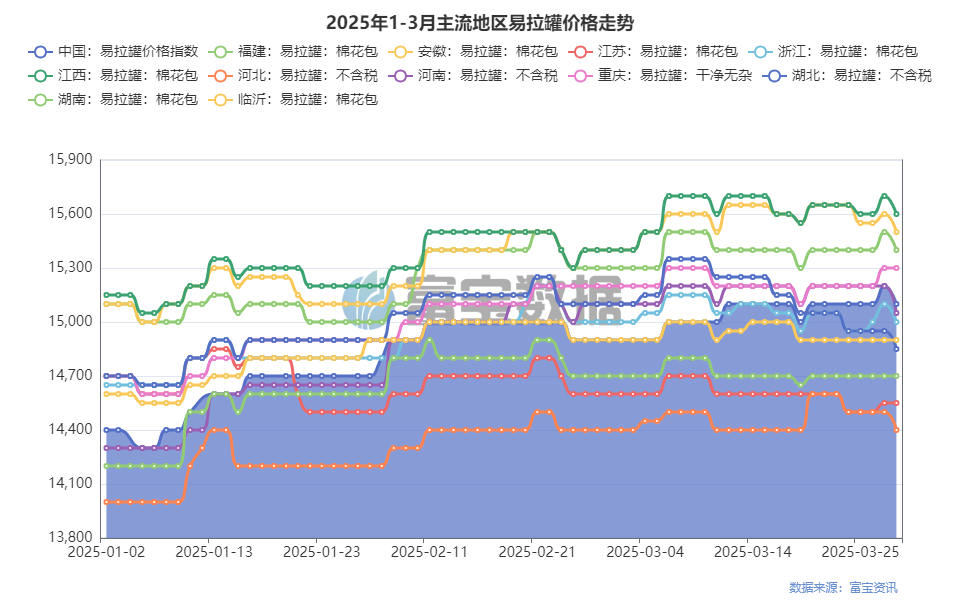

易拉罐方面,到 3 月底时,全国主流地区的易拉罐价格处于 14500 至 15600 元/吨这个范围。与 2 月底相比,其波动幅度在-200 元/吨到 100 元/吨之间。在这些地区中,安徽、福建、江西、重庆等多地的市场普遍上调了一百元。而其他地区的价格则较为稳定,但相对较弱。市场对于原料的接货态度各不相同,价格呈现出混乱的状态,并且由于对货物的要求不同,价格区间也有所拉大。天气逐渐转热,易拉罐进入了传统消费旺季的周期。预计市场上的货源可能会有所增多。

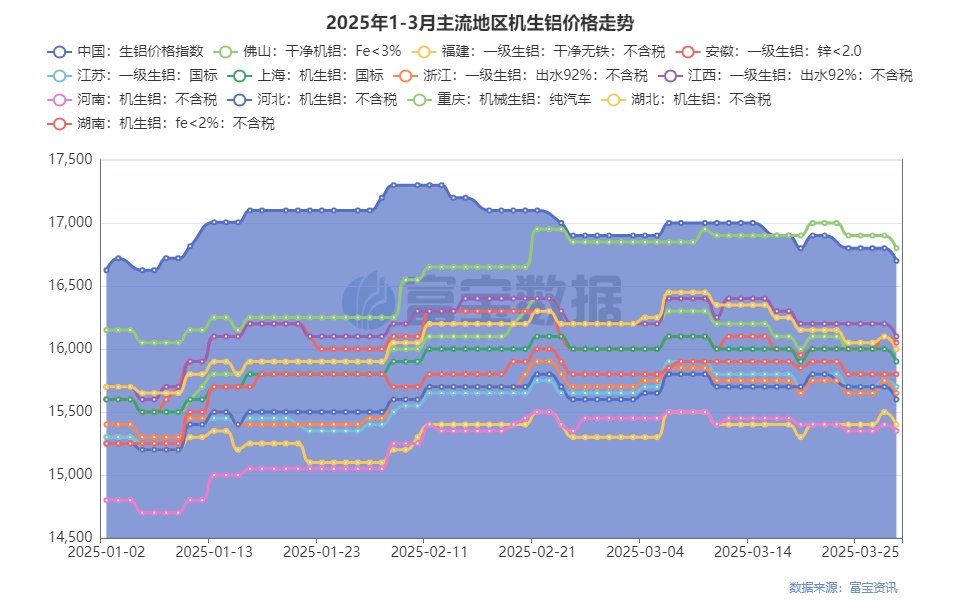

生铝方面,3 月底时全国主流地区机生铝价格处于 15400 元/吨至 16100 元/吨这个范围。与 2 月底相比,下跌了 100 元/吨至 200 元/吨。持货商控制价格的能力有所减弱,只是在维持正常出货。在这个月里,由于铝合金锭价格表现不佳,比较低迷,所以生铝跟着下跌而不跟着上涨,铝厂对价格进行了严重的压制。随着海外进口废料数量的减少,国内废铝市场的竞争或许会再次变得更加激烈。预计 4 月生铝价格可能会出现一定程度的抗跌现象,不排除因为货源紧张而出现上涨的情况。

二、ADC12成本和利润分析

1、华东以及华南地区ADC12生产成本

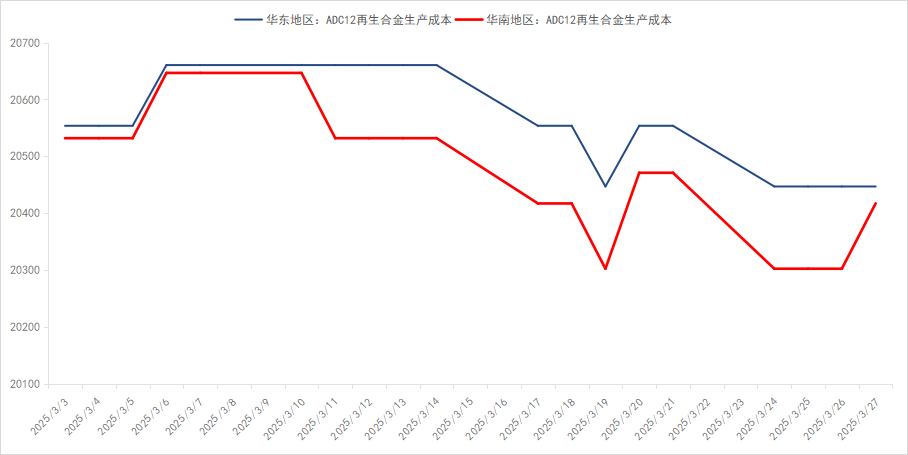

富宝有色数据测算显示,到 2025 年 3 月 28 日时,华东地区 ADC12 的成本是 20446.9 元/吨,与 2025 年 2 月底的成本值相比下调了 107 元/吨;华南地区 ADC12 的成本为 20417.1 元/吨,相较于 2 月底下调了 114.9 元/吨。

3 月现货铝价呈冲高回落态势并得以延续。月中期铝冲破 2.1 万的压力位,最高曾逼近 2.12 万关口。然而,在关税炒作的影响消退后,价格再次承受压力而回调。在原料市场方面,华东和华南两地的废铝整体价格趋势较为相同,基本上保持着跟跌不跟涨的行情。废铝价格的重心从月初的高位逐渐向下移动,盘中虽有反弹,但明显显得力量不足。另外,从区域价差的角度来看,月内华南地区由于大量进口料的冲击,整体价格的波动幅度更大,与华东区域的价差一度突破 200 元/吨。而到了月末,由于进口窗口的关闭,两地市场价格又回到了相同的起点。短期预计成本端继续下调的幅度有限,4 月市场原料的流通可能会趋于紧张,价格波动的逻辑或许也会随之发生改变。

2、中国再生铝合金锭利润监测

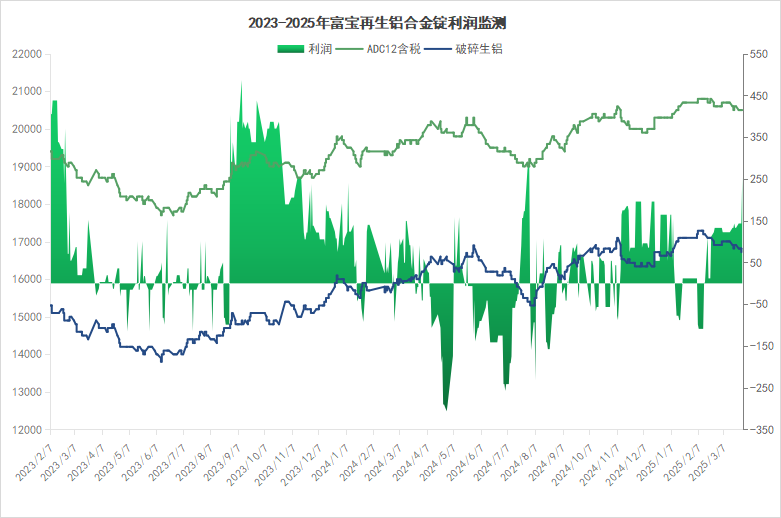

富宝有色进行测算,在 2025 年 3 月 28 日这一时间节点,国内再生铝合金锭企业的平均利润值为 253.9 元/吨。与 2025 年 2 月末相比,市场的盈利空间又上升了 100 元/吨。从 3 月的市场利润曲线来看,由于本月原料价格炒作的情况有所缓和,铝企基本上都在维持着微薄的利润进行生产。

本月再生铝合金锭行业利润值整体较为稳定。3 月企业基本复工复产,个别企业因设备检修,产能利用率略有下降,但市场整体运行产能已恢复至年前水平。从利润角度来看,与企业生产利润直接相关的主要是原料成本和销售价格。3 月市场上进口货源增多,且节前企业普遍囤货,多数铝企原料库存充足,主流市场上原料价格的竞争不如往年激烈废铝合金价格表,所以成本扰动有限。合金锭方面保持稳中偏弱运行,整体调整幅度小,利润处于低位。展望四月,部分厂家期望需求端回暖带动利润空间回升,但我们认为原料紧张会抬高企业原料成本,压缩市场利润,预计月内仍将处于偏低位波动,不排除有短暂倒挂的可能。

三、2025年3月再生铝合金锭市场展望

再生铝市场方面,3 月再生铝合金锭价格平均下跌了约 100 元/吨。在个别区域,跌幅扩大到了 200 元/吨。月初时,市场合金锭现货供应有些紧张,价格曾一度跟涨至 20800 元/吨附近。到了中旬,随着现货价格回落,下游新增订单减少,铝企成品价格竞争情况变得更加激烈。尤其对于部分非标合金锭,不同企业的报价差值甚至接近 400 元/吨。此外,基差缩窄了,这使得部分期现套利贸易商的可操作空间变弱,合金锭的接单量出现了下滑。对于 4 月市场来说,由于海外进口废铝量在减弱,并且进口 ADC12 存在利润倒挂的情况,预计进口冲击会减弱。同时,原料市场的流通重新变得偏紧,ADC12 的价格下行空间是有限的,有希望触底回升,需要关注其价格区间在 元/吨。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//64947.html