2025 年,两新政策大规模推进。在此背景下,报废车回收拆解业摆脱了多年来“吃不饱”、盈利难的困境。可谓是否极泰来,如今它正奔上发展的快车道。

近两年在鼓励淘汰与消费提振的推动下,老旧机动车的更新报废开始逐步提速。现有的报废机动车回收拆解企业,其业务范围逐渐扩增,回收服务也在不断优化。2024 年,全国报废机动车回收量达到 846 万辆,相较于去年同比增长 64%。与 2021 年 300.2 万辆的回收量相比,3 年时间里已经增长了 182%,并且实现了连续四年增长。富宝进行推算后可知,到 2027 年,全国报废机动车的数量至少会突破 1000 万辆。

报废汽车拆解迎来政策和市场周期拐点

1、2024年是中国报废汽车拆解行业发展的关键转折点。

2024 年 3 月国务院印发的《推动大规模设备更新和消费品以旧换新行动方案》提到,要完善报废车回收拆解体系。要因地制宜地对报废车回收拆解产业布局进行优化。需把符合条件的资源循环利用重点项目纳入中央预算内投资等支持范围。应鼓励报废车回收拆解企业提升资源高值化综合利用水平。还要鼓励其向下游钢材、有色金属、零部件再制造等产业链延伸拓展。同时支持企业做大做强。

《行动方案》明确了 2027 年报废汽车回收量比 2023 年要多 1 倍。接着,多个省市自治区政府依据当地实际情况,跟进推行以旧换新政策,把补贴的具体细节明确下来,对报废目标进行量化。

2、政策实际精巧+高额补贴,刺激报废车快速增长

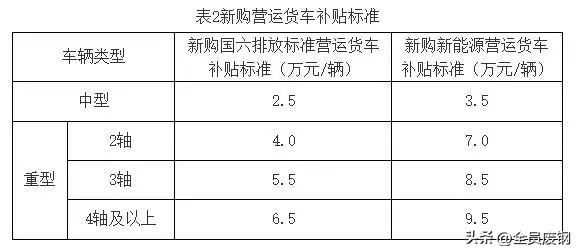

(2025安徽补贴细则:每辆车最高可补贴14万元)

《关于实施老旧营运货车报废更新的通知》落地实施后,政策工具箱开始对高排放车辆采取行动。此次政策把 2023 年的补贴框架延续并深化了,把国四排放标准的营运货车纳入了支持范围,还把新能源货车购置补贴的上限提升到了 9.5 万元/辆。数据表明,全国存在约 40 余万辆符合淘汰条件的国三及以下营运货车。在这些货车中,货车所占的比例超过了 60%。在政策实施的首季度废钢,安徽以及江苏等货运大省的报废量环比增长都超过了 150%。

政策设计精妙,构建了“阶梯式退出”机制。提前报废国三货车,最高能获得 4.5 万元补贴。若再叠加新能源购置补贴,单辆重型货车累计收益可达 14 万元。这个数值远远超过了当前二手货车的残值,当前二手货车残值约为 2 至 3 万元。这种价值重构对车主决策逻辑产生了直接影响。富宝资讯在 2 月份开展了一份拆解企业实地调研,在这份调研中发现,近期在报废车辆里,主动申请补贴的比例达到了 78%,比以往提升了将近 40 个百分点。

政策红利正推动着报废车拆解业从“无序扩张”过渡到“集约发展”。

安徽某省级拆解中心的日均处理量突破了 600 台。在这些处理量中,货车占比达到 55%。该企业的负责人透露说,政策实施之后,车源结构有了显著的变化。国四货车的占比从 12%一下子上升到了 63%,并且这些国四货车大多是 3 年内运营的车辆。

值得关注的是,新能源车辆的涌入给行业带来了新的价值增长极。某拆解企业在一个月内回收了 120 组动力电池包,通过梯次利用这些电池包后,获得了 20 万到 50 万元的收入,这个收入相当于传统废钢收入的 1.2 倍。这种“废钢+再生新能源材料”的复合收益模式,使得行业的平均利润率从 2022 年的 5.3%提升到了 8.7%。区域分化较为显著。长三角地区的拆解料存在 80 元/吨的溢价。中西部企业主要以粗放拆解的方式进行作业。中西部企业的废料售价比基准价低 50 至 80 元/吨。

报废高峰正在重构废钢供应链

1、报废高峰正在使废钢资源供应链发生变化

2025 年一季度,正规拆解企业的废钢供应量在同比上估算大约增加了 220 万吨。其中,货车废钢的占比达到了 45%。这些经过预处理的金属料在钢厂原料库中呈现出明显的优势。某大型钢厂的采购负责人指出,正规渠道的废钢杂质含量较低,并且废钢处理适合钢厂使用。而小作坊汽车拆解的废钢可能含有较多的油污和杂质。这种质量溢价促使合规拆解企业获得了稳定的订单。某企业的废钢单价比市场均价要高出 5 到 20 元每吨。并且,高溢价也使得该企业的营收有所增长。

2、但市场矛盾依然突出

一方面,报废车领域存在的黄牛群体凭借信息差压低收购价格,这使得个体车主的报废意愿出现分化;另一方面,市场端面临的挑战也很严峻。二手车商与正规渠道之间的价格博弈持续增强,仍然有很多报废车辆在完成补贴申报后通过“假报废”的方式回流到二手市场。

站在政策周期转换的节点处,报废汽车产业正在加快向价值链的高端进行跃迁。财政部进行测算后显示,特别国债资金的使用效率每提高 1 个百分点,就能够带动新增报废量达到 5.7 万辆。这种杠杆效应吸引着资本加快进行布局,某央企投入 2 亿元来布局建设智能化拆解中心,其全自动拆解线能够使作业效率提升 3 倍,同时人工成本降低 60%。

产业生态重构存在更具想象力的空间。报废汽车回收规模一旦突破千万辆,再制造零件市场占有率超过 20%,报废汽车产业就将真正成为循环经济的主力军之一。

到 2025 年末,我国报废汽车的回收率有希望超过 35%。这会带动废钢等金属的回收废钢,也会促使再生材料等产业链形成万亿级的市场。对于置身其中的拆解企业来说,只有抓住政策的窗口期,加快技术的升级以及模式的创新,才能够在产业的重构中获得先机。在循环经济的浪潮里,每一辆报废汽车都可视为放错位置的资源。真正的掘金者,永远是那些能够看见“废钢里的未来”的人。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//64878.html