第一节 行业基本情况

一、行业范围

铝行业涉及铝的开采、冶炼、加工和销售等一系列活动。从经济角度来看,铝行业是全球重要的基础产业之一,对推动经济发展、提供就业机会以及创造财富等方面有着重要作用。在工业领域,由于铝具有轻质、耐腐蚀、导电性能好等特性,所以被广泛应用于航空航天、汽车、建筑、电力、包装等多个领域。铝行业的发展在社会方面,对提高人们生活质量有积极影响,对推动科技进步也有积极影响。在全球市场上,铝行业的地位越来越重要。

二、行业发展特征

(一)政策驱动性

铝行业具有明显的政策驱动性。我国的政策引导着行业朝着绿色低碳的方向发展,像《电解铝行业节能降碳专项行动计划》这类政策,对铝加工行业的节能减排设定了更高的标准,促使行业进行技术改造和升级。

但同时,再生铝产业的标准体系存在不完善之处,主要是以原料标准为主,并且所涉及的品种较少,大量的产品标准、检验标准、技术标准都缺失了。这使得企业面临着原料端的困境,在采购低价原料时遇到困难,而且部分企业还存在利润倒挂的情况,进而导致生产积极性下滑。

(二)国际贸易敏感性

国际贸易摩擦属于铝行业面临的外部风险。各国对铝产品的贸易政策进行了调整,同时还采取了绿色壁垒等措施,这些都会对我国铝产品的出口造成一定的影响。从具体情况来看,铝产品是国际贸易量最为庞大的大宗商品之一,其贸易行业的发展较为成熟,整个行业较为规范,呈现出巨头众多且竞争充分的态势。

全球铝资源的主要供应国有牙买加、巴西、澳大利亚和几内亚等。主要需求国是中国。供给和需求存在错配情况且将持续。铝产品的贸易需求长期存在。行业发展前景较好。所以国际贸易的变动会使铝行业产生波动。

(三)市场集中度较低

铝行业企业数量较为繁多,然而市场集中度处在相对较低的状态。头部企业的产量相较于其他企业更高一些山东废铝冶炼厂,但总体来讲,行业内的竞争依旧极为激烈。头部企业会借助扩产以及并购等手段来扩大自身的市场份额,进而提升市场竞争力;中小企业则会面临更为严峻的生存压力,它们需要通过进行技术创新以及使产品差异化等方式去寻找市场空间。

三、产业链情况

(一)产业链上游

铝行业的上游是铝土矿。铝土矿是一种极为重要的矿产资源。它是铝加工产业链上游的核心原材料。我国的铝土矿资源储量较为稀少。国内的铝土矿供给在长期内一直难以满足旺盛的需求。全球和中国的储量较为可观,其基础资源的保有年限达到 100 年,比铜、原油等上游商品的保有年限要长很多;全球的矿床中 88%都属于高品位,而中国储量里高品位矿的比例不到 1%;中国的进口量在世界上位居第一,产量也处于世界前列,随着环保以及双碳这一主题的推进,产量向上增长的空间比较有限;从中国的进口数据来看,澳大利亚、几内亚、印度尼西亚这三个进口资源国的占比超过 99%,随着从澳大利亚的进口量逐年减少,再加上印度尼西亚禁止铝土矿出口的政策存在风险,中国对几内亚矿的进口依赖程度越来越明显。

(二)产业链中游

铝行业的上游是铝加工,其主要产品有氧化铝和电解铝。在这些产品中,电解铝是通过电解而获得的铝。现代的电解铝工业生产运用的是冰晶石 - 氧化铝融盐电解法。氧化铝处于中间环节,其产量主要集中在三个地方,分别是中国、澳大利亚和巴西。中国会从海外大量进口铝土矿,然后将这些铝土矿最终加工成氧化铝。在中国,氧化铝的产量占比大约为 50%,这已经基本上能够满足电解铝的生产需求了,所以只需要少量进口氧化铝就可以了。

(三)产业链下游

铝行业的下游是铝消费。在当前的经济环境当中,我国铝消费的结构出现了显著的变化。2024 年,铝消费的主要拉动因素是交通运输以及电力。以上这两大领域一共带动了大约 230 万吨的增量。而房屋建筑成为了铝消费的拖累因素,对铝消费量产生了大约 95 万吨至 100 万吨的影响。从长期的趋势方面来看,我国铝的消费呈现出快速增长的态势,然而这种态势已经结束了。在人口红利逐渐消失的情况下,人均消费量也达到了顶点,并且人口总量开始出现负增长。基于这些背景山东废铝冶炼厂,未来铝消费的年均复合增速有可能会进一步下滑。

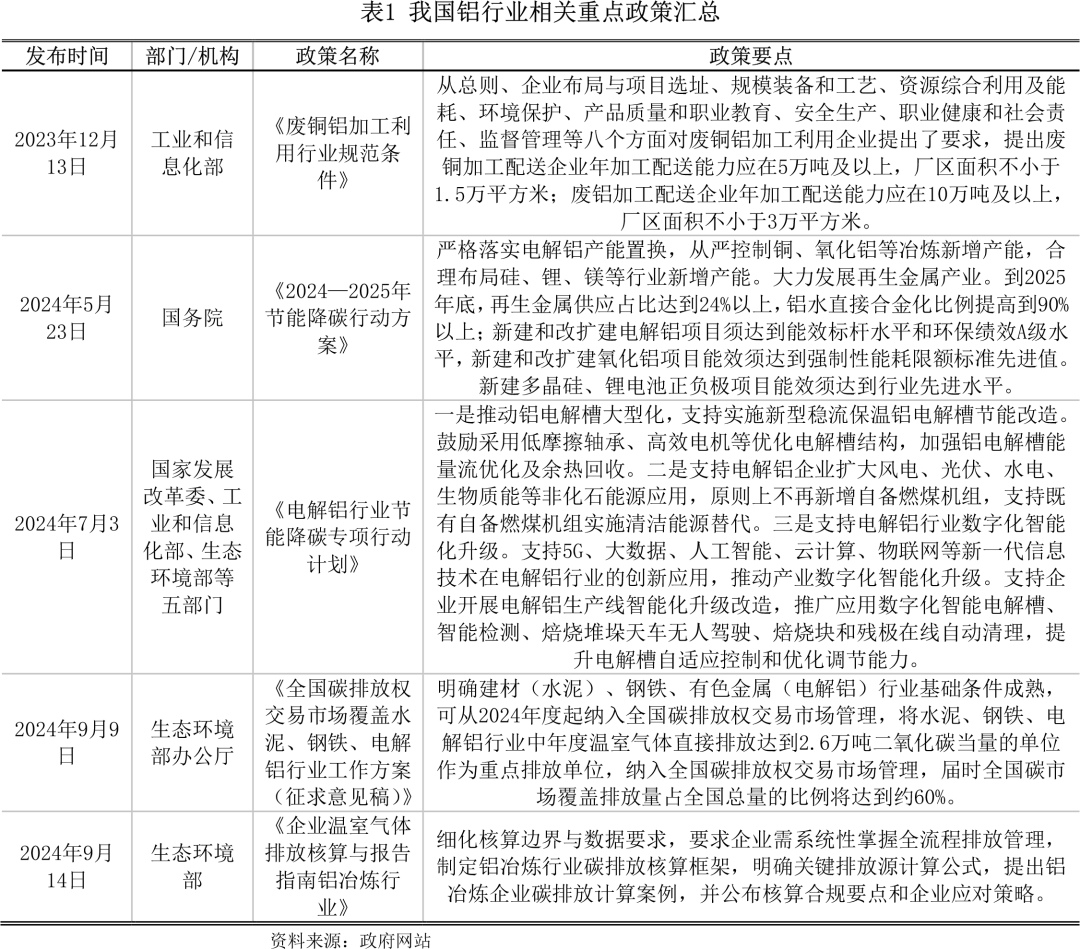

四、行业政策环境

近年来,铝产业规模持续扩张。政策关注度显著提升。2018 年到现在,天源二手物资推出了一系列政策文件和指导意见。这些政策文件和指导意见对行业的规范有序发展起到了积极的促进作用。

一是促使产业结构持续得到优化。企业要依据自身的资源禀赋以及市场的需求,对产业布局进行合理的规划。同时,要限制在那些资源和能源匮乏,以及环境容量有限的地区去扩张上游环节。一是加强环保要求,通过提高环保标准,促使企业减少污染物排放,推动清洁生产技术的应用;二是提高行业准入门槛,要求新建和改扩建氧化铝项目须达到强制性能耗限额标准先进值,从而提高新扩建项目的准入门槛。三是鼓励进行技术创新推动,提升资源利用效率。支持企业增加研发投入,推动节能降耗技术、自动化技术以及智能化技术的应用。提高赤泥资源的利用效率,促使氧化铝生产线朝着循环经济模式进行转变。

第二节 行业市场运行情况

一、行业供需情况

(一)行业供给情况

1、铝冶炼情况

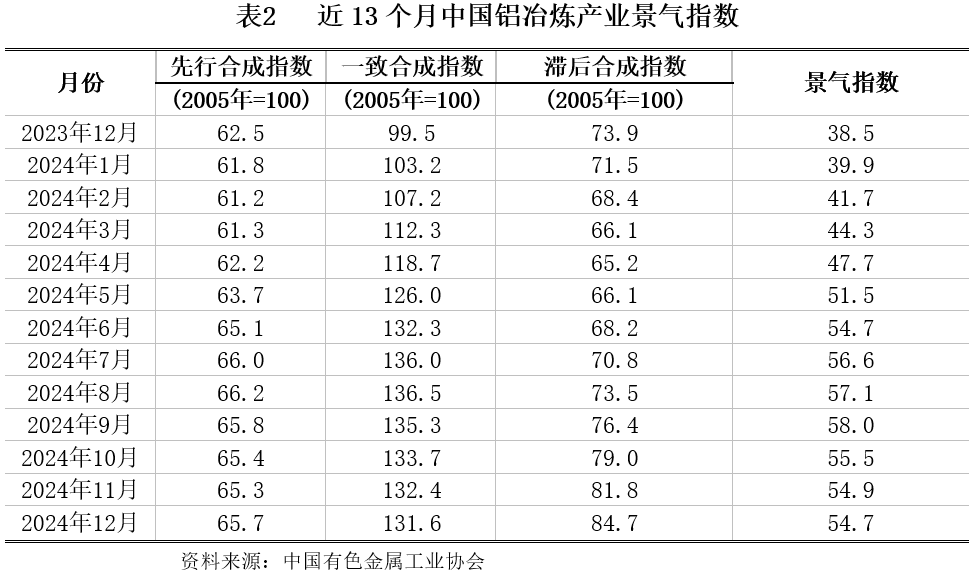

近 13 个月中国铝冶炼产业景气指数情况如下表:

具体而言,在 2024 年 12 月份,中国的铝冶炼产业持续保持着良好的发展态势。该月铝冶炼行业的景气指数为 54.7,相较于 2024 年 11 月份下降了 0.2 个点。这表明行业的运行较为平稳,市场的需求和供给都处在稳定的区间内。

2024 年 12 月份,中国铝冶炼产业的景气信号灯表明,构成产业景气指数的 10 个指标都处在“正常”的区间内。

2024 年 12 月份,铝先行合成指数是 65.7,比 2024 年 11 月份上升了 0.4 个点。预计在未来一段时期内,中国铝冶炼产业的增速或许会放缓,不过依然保持着乐观的预期。先行指数的波动主要是因为市场需求预期、原材料价格变动以及行业政策导向等多种因素。

从投资方面来看,铝冶炼的投资指数出现了回落。在 2024 年 12 月份,铝冶炼的投资指数降低到了-16.8。这表明投资活动与 2024 年 11 月份相比有所减少。投资指数下降的部分原因在于,政府对铝冶炼行业在环保和能耗等方面提出了更高的要求。因为这些要求,企业需要投入更多的资金来进行技术改造以及环保设施的建设。而这些投入在一定程度上挤占了原本用于扩大生产的投资。

2、电解铝供给情况

同比增加了 3.35%

2024 年 12 月单月来看,投复产与减产的态势一直在延续。成本处于高位,行业的亏损幅度在不断扩大。四川、广西地区的检修减产已经落实。由于利润收窄,新疆、内蒙古、贵州地区的铝企投复产节奏变得缓慢。在月底的时候,青海新建置换项目投产了,不过在投产初期,其产出贡献比较小。其他区域则保持着相对稳定的运行状态。

原铝产量的初值显示,对原铝生产企业进行全样本调研后得知,2024 年 12 月中国的原铝产量初值为 371.52 万吨。该产量同比增长了 2.92%,环比增长了 3.19%。12 月的平均日产量是 11.98 万吨,环比减少了 0.02 万吨(实际生产天数为 31 天)。

从电解铝减产产能方面来看,2024 年 12 月中国电解铝的减产产能约为 36 万吨/年。因为目前成本上升以及生产安全方面的考虑,河南的某大型电解铝企业在本月将部分老化严重的电解槽全部停掉了。目前该企业的总运行产能在 78 万吨/年左右。广西的某电解铝企业原本计划 1 月开始进行技改的 10 万吨产能,提前到了 12 月就停槽减产。四川在 12 月份进入了枯水期,电力成本超出了铝厂的预期,当地的铝厂停槽检修的数量进一步扩大,2024 年 12 月总共停产约 17 万吨/年。重庆的某电解铝企业正常进行停槽检修,涉及 6 台电解槽,折算后的产能约为 1 万吨/年。内蒙古某铝厂三期置换投产项目,老厂停产约10万吨/年。

从电解铝新投产产能方面来看,2024 年 12 月中国有电解铝新投产产能。其中约 32 万吨/年。这些投产产能包括新疆某铝厂的 55 万吨置换产能投产,还有宁夏某铝厂置换转移的 7 万吨闲置产能投产,以及内蒙古某铝厂三期置换投产产能贡献的增量。

3、氧化铝供给情况

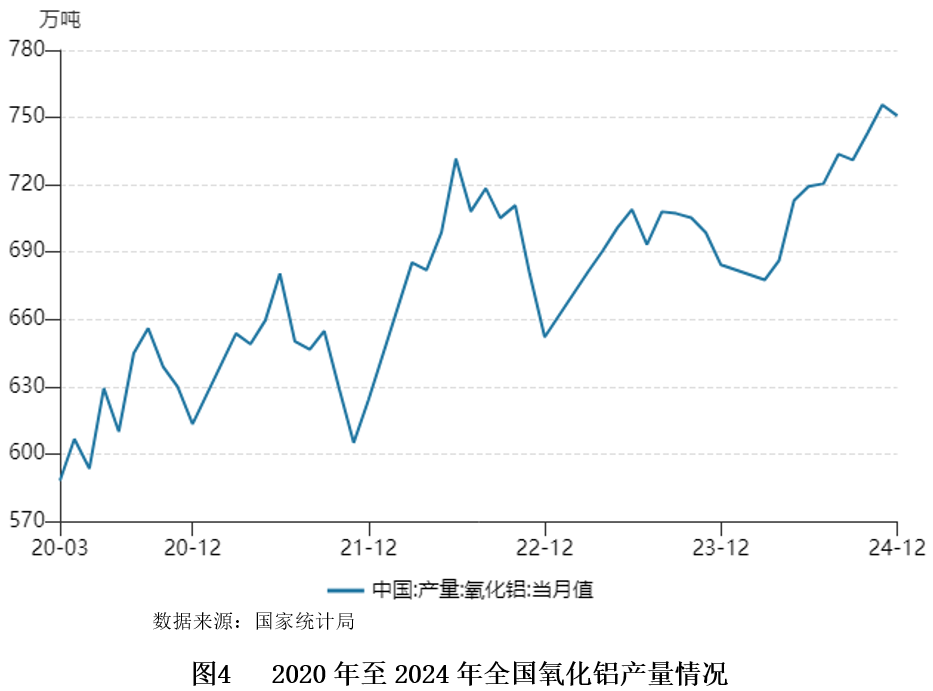

2024 年,中国的氧化铝产能扩张一直在持续进行。仅就上半年而言,到 6 月底的时候,把已经停减产并且暂时没有复产计划的产能排除在外,国内冶金级氧化铝总的建成产能已经达到了 10060 万吨。2024 年上半年没有新增产能投产,新增产能都集中在下半年投产。新投入的氧化铝产能总计 160 万吨。其中一家企业通过技术改造和扩建,有 60 万吨氧化铝产能,在 2024 年三季度投产。另一家企业有 200 万吨新增产能,计划 2024 年 12 月投产 100 万吨,2025 年 1 月投产 100 万吨。

2024 年 12 月单月来看,中国冶金级氧化铝产量环比有增长,增长幅度为 1.67%,同比增长幅度为 9.80%。到 12 月 31 日时,中国冶金级氧化铝的建成产能约为 10302 万吨。实际运行产能环比是小幅度下降的,下降幅度为 0.44%,开工率为 86.30%。2024 年全年国内的冶金级氧化铝产量与去年相比增长了 4.86%。2024 年 12 月,山西等地因环保原因减产,这一影响与山东地区部分产能检修相互叠加。运行产能出现了小幅回落的情况。然而,由于下游电解铝在当月也进行了减产,所以氧化铝供需的小幅过剩格局并未改变,只是过剩的幅度有所收窄。

氧化铝产能的扩张从长远来看会对市场供需平衡产生重要影响。随着新增产能逐步释放,氧化铝市场供应会逐渐增加。倘若需求增长跟不上产能扩张的速度,未来市场就可能面临供应过剩的压力,价格也会受到下行压力。预计在 2025 年还将有 1120 万吨新增氧化铝产能投产,且这些新增产能主要集中在广西、河北、山东地区。届时,国内氧化铝的总产能能够达到 1.1 亿吨。同时,电解铝的需求大约为 9000 万吨。由此可见,氧化铝产能过剩的隐忧已经逐渐显现出来。

(二)行业需求情况

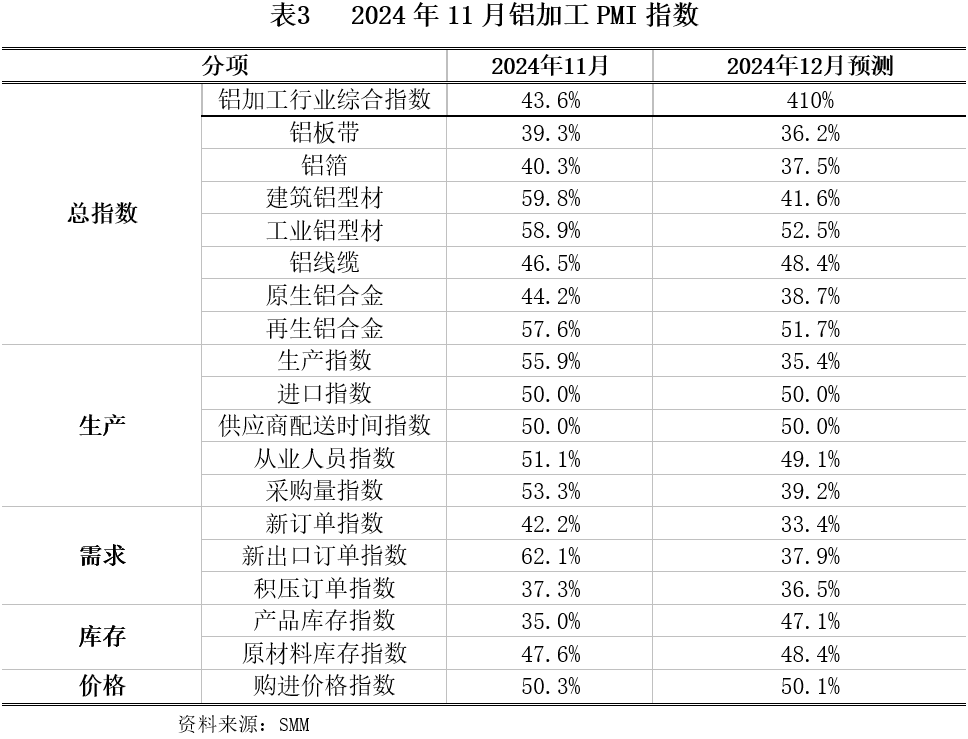

并且它位于荣枯线以下。从细分指标方面来看,2024 年 11 月份。国内的型材以及铝线缆等版块,因出口政策调整而受到刺激。企业出现了抢出口的状况。并且国内需求也起到了加持作用。企业的开工呈现出环比好转的态势。这些因素带动了行业的综合生产指数处于荣枯线以上的水平。11 月份的生产指数达到了 55.9%。

海内外因铝材产品关税等方面政策调整而受到刺激,2024 年 11 月份国内铝材出口订单有了较好的增加。新出口订单指数达到 62.1%,呈现出环比上升的态势。然而,从国内终端需求方面的增量情况来看,订单是下滑的,企业积压的订单量整体处于下滑状态,呈现出淡季的特征,这拖累了行业的综合指数。

具体分产品类型来看:

铝板带:2024 年 11 月,铝板带行业的 PMI 为 39.3%,相较于上月环比下降了 18.5 个点。11 月期间,一方面传统淡季已然到来,众多企业的订单量呈现出明显的减少态势,并且部分企业的开工率也随之进行了下调。11 月 15 日,中国政府宣布从 12 月 1 日起取消铝材的出口退税,在此情况下,多家出口比重较大的铝板带企业加快了出货速度,部分企业的产品库存出现了意外的降低。12 月铝材出口退税取消政策落地,抢出口行为预计会消退。消费淡季时,国内市场需求预计难以回升,并且会拖累开工率继续下降。在多重打压之下,预计 12 月铝板带行业 PMI 将继续处于荣枯线之下运行。

行业 PMI 预计仍低于荣枯线。

2024 年 11 月建筑铝型材综合 PMI 指数达到 59.88%,其数值上升到了荣枯线之上。当下经 SMM 调研得知,在 11 月,华南、安徽、山东等地的建筑型材企业由于“保交楼”等项目的需求得以延续,开工率有了进一步的提高,当月的生产指数为 81.0%,新增订单的数值是 58.6%。

从整体上看,行业整体需求有了改善。不过,依然存在着区域差异以及结构性问题,部分中小企业面临着较大的竞争压力,行业的整合也在加快。在这个过程中,由于订单量有所增加,并且部分企业通过加薪来留住员工,从业人员指数达到了 53.0%,这表明劳动市场开始回暖。值得注意的是,当月原材料库存指数录得 50.0%,同时供应商配送时间指数也录得 50.0%,这表明供应链处于相对稳定的状态。

二、行业进出口情况

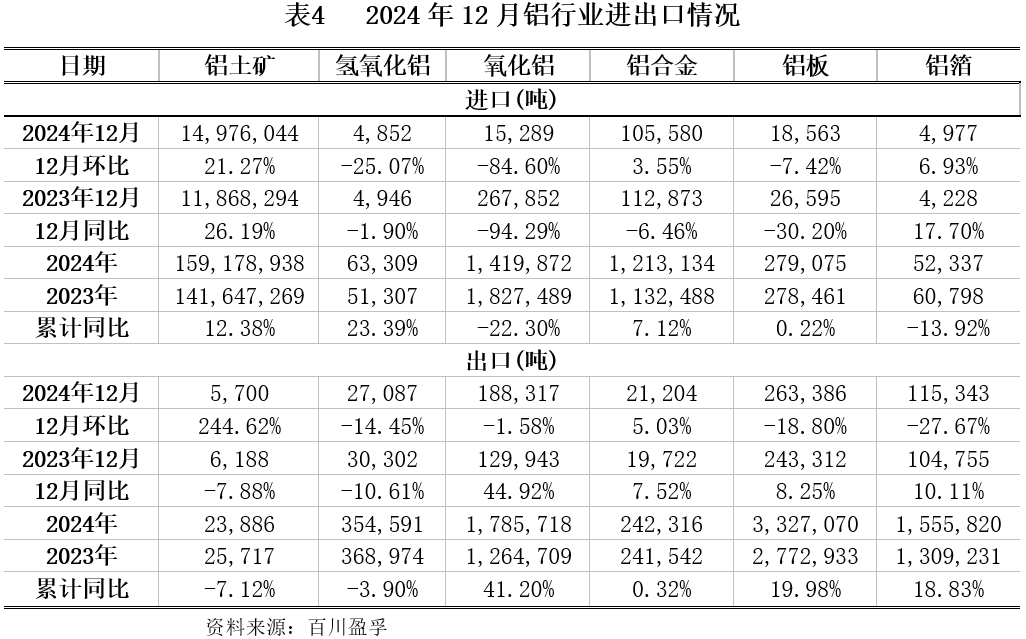

2024 年 12 月,铝行业的进出口情况因产品不同而呈现出显著的差异。在出口方面,2024 年 12 月份,国内铝型材的出口量为 7.41 万吨。与上月相比,出口量减少了 40.04%。与去年同期相比,出口量减少了 16.58%。主要原因是 11 月 15 日,财政部发布了公告,从 12 月 1 日起取消了铝材的出口退税政策,这使得企业在 11 月加快生产并出口,从而透支了后续的出口量。

韩国的进口量为 955.9 吨,占比 19.7%。

第三节 行业发展趋势分析

一、加速“绿色制造”转型

欧盟碳关税(CBAM)全面落地,同时中国“双碳”战略不断深化,这给电解铝这一传统高耗能产业带来了双重压力。电解铝正在经历一场颠覆性的变革,从原本的“火电依赖”转变为“绿电直供”。风光绿电直投技术发挥了重要作用,它破解了波动性适配、电解槽能效以及全链协同等方面的瓶颈,推动铝业实现了从“黑色冶炼”向“绿色制造”的转型,进而重塑了全球产业的竞争格局。

(一)智能控制

动态负荷匹配系统借助 AI 算法来对风光出力的波动进行预测,并且结合 IGBT 动态调节技术,从而使得电解槽电流密度在±30%的范围能够实现毫秒级的响应。比如,魏桥创业集团与华为一起研发的“绿电大脑”在山东滨州基地让 4GW 风电与电解槽负荷实现了实时的联动,并且将弃风率降低到了 0.2%。

多能互补混合供电模式构建了“风电(基荷)+光伏(调峰)+氢储能(备用)”的协同体系。比如,新疆东方希望项目配置了 2GW 的风电以及 1GW 的光伏和 500MW 的氢储能。该项目的绿电自给率超过了 95%,吨铝电耗降低到了 12,相较于传统工艺降低了 8%。

(二)工艺革新

惰性阳极材料实现了用 NiFe-LDH 层状双金属氢氧化物替代碳阳极,这样就消除了一定的碳排放,并且阳极消耗成本从 400kg/吨铝降低到了零。到 2025 年,惰性阳极的成本降到了 1200 元/㎡,相较于 2020 年降低了 76%,虽然吨铝的生产成本增加了 800 元,但是碳关税豁免能够完全覆盖这部分增量。

低温低电压工艺使得电解温度从 960℃降低到了 880℃,槽电压从 4.2V 压低到了 3.8V,吨铝直流电耗从 12 下降到了 11。例如,中铝集团在广西百色的试点项目,其综合能效提升了 14%,并且配套了绿电直供,从而实现了全流程的零碳。

(三)储能重构

虚拟储能化负荷管理把电解槽集群转变为“可调节负荷”,利用 AI 对生产计划进行动态调整。像内蒙古通辽项目,它使得储能配置需求减少了 30%,还节省了 12 亿元的投资。

钒液流电池在白天存储光伏发电。夜间则通过风电与氢能发电来补足缺口。甘肃的某一个项目配置了 200MW 的钒电池以及 50MW 的氢燃料电池。这些配置能够保障 10 万吨电解铝持续进行生产。

二、优化再生铝发展水平

我国再生铝行业发展态势良好,当前的产能大概能达到 2000 万吨。不过,我国再生铝行业起步的时间比较晚,在回收熔炼技术方面、科学合理利用方面、高附加值产品生产方面以及环保技术等方面,都还有待进一步提高。并且,废铝的来源难以得到保障,浪费的情况比较普遍,这导致一些生产设备处于闲置状态,产能难以有效地释放出来,需要进一步进行科学发展。

(一)精细化分选技术

研发出了磁分选技术,利用铝和非铝杂质的物性差异,能有效地将废铝中的铁杂质分离出来;研发出了涡电流分选技术,利用铝和非铝杂质的物性差异,可有效地将废铝中的锌杂质分离出来;研发出了光谱分选技术,利用铝和非铝杂质的物性差异,能有效地将废铝中的铜杂质分离出来;研发出了重介质分选技术,利用铝和非铝杂质的物性差异,可有效地将废铝中的杂质分离出来,从而提高废铝的纯净度。磁选技术能够去除废铝里的铁质杂质,涡电流分选技术可以把废铝中的有色金属杂质去除掉,光谱分析技术能够精确地检测出废铝中的元素含量,重介质分选技术可以依据废铝的密度差异来进行分选。

(二)脱除水和涂层技术

研发出余热烟气逆流法脱除水和涂层技术,是利用了沸点差异。这种技术能够有效地去除废铝表面的水分和涂层,还能减少熔炼过程中的污染物排放,同时提高废铝的熔炼效率和质量。

(三)铝灰渣处理技术

研发出铝灰渣热态压渗提铝技术,其原理是利用铝热反应。此技术能够将废铝熔炼时产生的铝灰渣里的铝元素进行回收利用,既能减少资源的浪费,又能降低生产成本。并且,该技术还可以减少铝灰渣的排放,从而降低环境污染。

第四节 行业运行风险分析

一、原材料供给风险

2022 年起,铝土矿开采相关政策逐渐收紧,这使得国产铝土矿生产受到影响,产量下降。中国铝土矿供应从过剩转变为短缺,国产铝土矿产量连年下降。晋豫铝土矿产量下滑,导致全国铝土矿产量减少。从 2016 年到 2025 年,铝土矿储量年复合增长率预计为-3%。

在这种背景之下,我国开始进行铝土矿的进口。几内亚是中国进口增量的主要贡献者之一。预计从 2020 年到 2025 年期间,几内亚铝土矿的进口量年复合增长率或许能够达到 20%左右。然而,几内亚的铝土矿发运经常出现扰动情况,铝土矿出港的数据有所降低,发运屡次受到扰动,在一定程度上对进口矿的增速起到了限制作用。几内亚港口的发运似乎遇到了抵达瓶颈。部分项目的码头配套设施正处于建设期或者试运行阶段。并且雨季的影响逐渐变得明显。这些因素对铝土矿的发运也有着较大的影响。

从整体方面来看,由于内需在上升,而供应规模又有限。在 2024 年 7 月之后,山西和河南的部分铝土矿持续处于停产状态。晋豫地区的国产矿现货供应变得紧缺。氧化铝厂增加了对进口矿的使用量,这使得进口矿的需求也随之增加。然而,供应的增量难以满足需求的增量。因此,中国铝土矿价格持续上涨,整个行业面临着一定程度的原材料供给风险。

二、产能不足风险

我国电解铝的运行产能达到了 4300 万吨,这个产能接近 4500 万吨的政策红线。在 2025 年,新增产能仅有 65 万吨,并且这些新增产能主要是以云南水电铝为主。然而,由于云南处于枯水期,电力出现波动,所以在 2024 年,电解铝的产能利用率仅为 90%,这使得供应的脆弱性进一步加剧了。

全球新能源需求呈现爆发态势。2024 年,全球新能源汽车用铝量达到 190 万吨,单车用铝为 200 千克。同时,2024 年光伏用铝 456 万吨,对应全球装机 380GW。这两者共同贡献了需求增量的 70%。预计在 2025 年,新能源汽车用铝量将突破 220 万吨,光伏用铝量将达到 500 万吨,这表明对电解铝的需求存在上升的趋势。

整体而言,在“双碳”政策的背景下,国内的产能已经快要达到 4500 万吨的红线,其增量的空间比较有限。新能源的需求,像光伏以及电动车的轻量化等方面,一直在持续地增长。供需处于紧平衡的状态或者会成为一种常态,这会支撑铝价的中枢向上移动,行业面临着一定程度的产能不足的风险。

第五节 行业展望

2024 年,中国铝工业处于全球经济格局以及国内政策导向的双重影响之下。从整体方面来讲,市场规模一直在不断扩大,铝的产量和消费量都保持着增长的态势,不过增长的速度存在着波动。在新能源汽车、光伏、电力等领域有强劲需求,这推动了铝的应用范围不断拓展,为产业发展注入了新动力;同时,房地产市场处于低迷状态,给建筑领域铝的需求带来了一定的压力。

2025 年值得展望,铝工业市场规模有望持续扩大。新能源汽车的快速发展会带来影响,光伏产业的快速发展也会如此,3C 产品领域以及智能家居等领域对铝加工制品的需求会持续增加。产品会朝着高性能、轻量化、多功能的方向发展。企业会研发高强度、高韧性、耐腐蚀的铝合金材料,以满足航空航天、电子电器等领域的特殊需求。企业还会开发具有特殊功能的铝合金材料,像抗菌、自清洁、电磁屏蔽等功能的铝合金。这些举措将共同推动铝行业的发展。

2025 年处于中性情形下。我国铝土矿依赖进口的趋势会进一步加剧。氧化铝产能会进一步扩张。新建产能的扩张态势会继续延续。氧化铝市场供应量总体基本能保持平衡。同时铝加工产量会持续增长。在挤压铝材方面有增长趋势。在压延铝材方面有增长趋势。在铸造铝制品方面有增长趋势。在锻造铝材方面有增长趋势。在铝基复合材方面有增长趋势。在粉体铝材方面有增长趋势。其中铝基复合材的增速会比较快。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//64616.html