中国钢铁行业要达成碳达峰、碳中和的目标,有两个关键问题需要予以关注。其一,要对粗钢产出的总量进行控制;其二,要关注三类钢铁制造流程的交替演变,这三类流程分别是高炉—转炉长流程、全废钢电炉流程和氢还原—电炉流程。当前,中国钢铁工业需借助“双碳”的大背景。要引导废钢资源尽可能流向电炉流程。这样就能逐步调整中国钢铁行业铁素资源结构的布局。也能逐步调整中国钢铁行业产品结构的布局。还能逐步调整中国钢铁行业流程结构的布局。

粗钢产出总量控制

钢铁行业碳排放量和粗钢产出量关联紧密。中国钢铁行业要实现碳达峰、碳中和,首先需从宏观层面调整产业结构,持续且适度地实行总量削减,淘汰落后产能,不宜再提升粗钢产量,也不应大量出口低附加值钢材,而应走上高质量、减量化的发展道路。具体可采取以下措施:

其一,引导钢铁行业的发展,使其从注重规模的扩张转变为注重提高能源效率以及进行产品质量的升级;对以结构调整、产业升级为主要脉络的合理钢材需求和总量控制问题进行研究,从而对钢铁产出的总量进行控制。

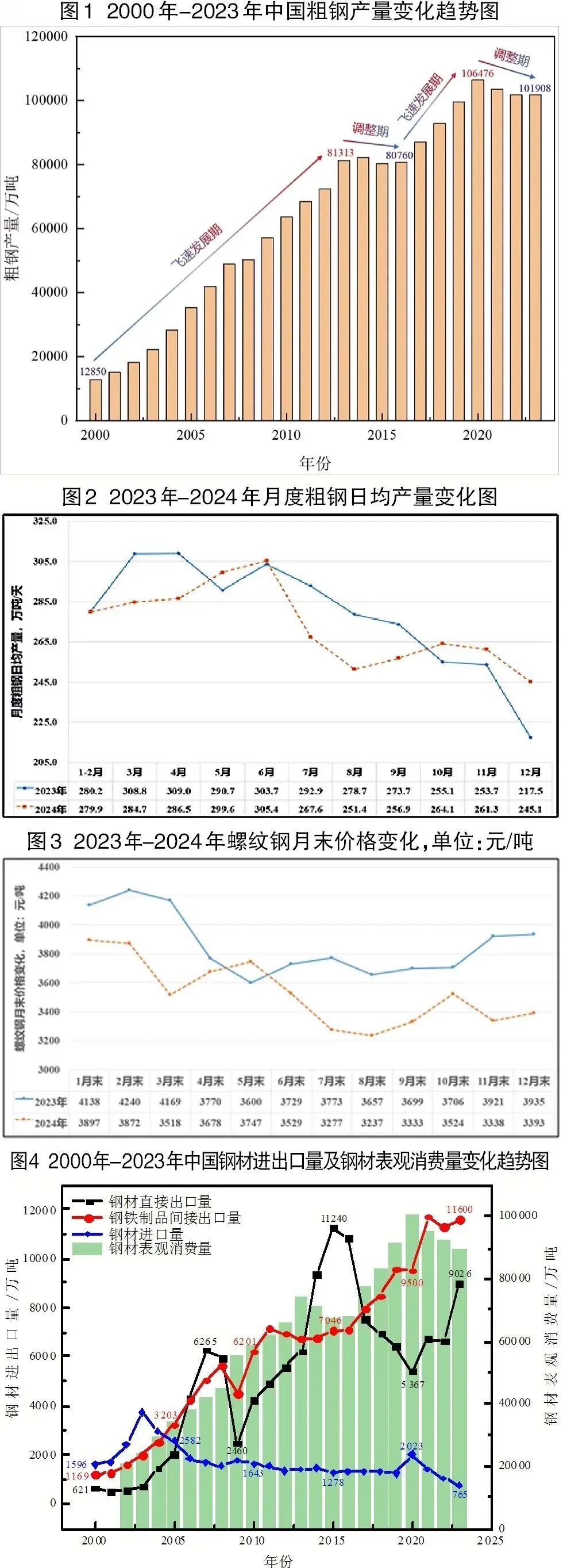

综合分析新世纪以来我国钢铁行业粗钢年产量的变化,以及近两年粗钢月度日均产量的情况、月末螺纹钢价格的走势,还有钢材直接出口量和钢铁制品间接出口量等数据的变动(图 1 至图 4)。初步判断目前我国粗钢产量总体呈现供大于求的态势,我国钢铁行业已进入减量化波动下行阶段。然而,这个波动下行的周期与幅度尚需进一步观察,下文将对未来我国粗钢产量的变化趋势进行预测和探讨。

为科学预测中国未来的粗钢产量,本研究参考了 IPAT 模型的预测方法。IPAT 模型中,I 代表环境负荷,P 代表人口数量,A 代表人均 GDP,T 代表单位 GDP 的环境负荷。本研究在该模型的基础上进行了优化建模,把粗钢产量与经济发展程度、人口规模、能源消费量以及能源消费结构联系起来,以此来对我国 2023 年至 2060 年的粗钢需求量进行预测分析。本研究设立了高产量、中产量、低产量这 3 种发展情形。通过对 GDP 增长率以及人口增长率进行调整,构建出了全国粗钢产量的预测模型(该模型的测算结果呈现于表 1 之中)。

对测算结果进行分析后可以得知:其一,在未来,我国的钢铁产量将会呈现出减少、量化的发展态势。我国粗钢产量在高产量情景下,预计从 2023 年的 10.34 亿吨下降到 2060 年的 7.31 亿吨,降幅是 28.26%;在中产量情景下,2060 年的粗钢产量预计会降到 6.66 亿吨,降幅为 34.64%;在低产量情景下,2060 年的粗钢产量预计降至 6.16 亿吨,降幅是 39.55%。二是未来我国人均钢材表观消费量将呈现下降态势。我国钢铁行业主要是满足内需的。在预测未来粗钢产量时,假设钢铁行业进出口平衡。高产量情景下,2030 年我国人均钢材表观消费量约为 610 千克废钢结构回收价格,2060 年降至 535 千克。中产量情景下,2030 年我国人均钢材表观消费量约为 600 千克,2060 年降至 485 千克。低产量情景下,2030 年我国人均钢材表观消费量约为 590 千克,2060 年降至 450 千克。

其二,要大力推进钢铁行业的供给侧结构性改革。在集团化重组期间,要淘汰那些不符合国家环保排放标准、能源消耗限额标准以及产品质量标准的落后产能、落后装备、落后工艺、落后产品和落后企业。绝对不允许以任何名义、通过任何方式去备案新增钢铁产能的项目。对于那些确实有必要进行改建的钢铁冶炼项目,必须严格按照产能置换办法来执行,同时还要加强对产能置换的监管工作。

其三,对钢铁产品进出口政策进行持续优化。持续鼓励进口钢坯、钢锭及半成品等钢铁初级产品。以满足内需为主,不把大量低附加值钢材、焦炭、钢坯的出口当作化解产能过剩的途径,充分借助经济、税收等手段来控制钢材(坯)、焦炭等初级产品的出口量。对高耗能和低附加值产品的出口进行严格限制。鼓励将钢铁产品加工成高端制成品或机电产品后进行间接出口。

三类典型钢铁制造流程交替演变

从流程方面来看,在“双碳”的大背景之下,未来的钢铁行业将会逐步构建出三类具有典型性的钢铁制造流程。

一是大型高炉—转炉—高档薄板、厚板、中厚板流程。高炉—转炉长流程必然要逐渐减产,不过仍会在流程结构中占一定比例。它会逐步过渡到以生产平材产品为主,尤其生产高档薄板、厚板、中厚板等高端板材的大批量产品,且主要布局在沿海深水港地区和大型矿山附近。从落实“双碳”战略以及国内废钢资源越来越多的前景来看,螺纹钢、线材等大宗建材产品再用长流程生产,不利于“双碳”目标的实现。

二是废钢—绿电—电炉—长材的流程,此流程针对城市周边钢厂。全废钢电炉流程首先从建筑用长材的生产流程变革开始,逐步替代以中、小高炉—转炉流程生产螺纹钢、线材等大宗产品,并且布局在城市周边,其核心是以“两链一流(供应链、服务链、生产制造流程)”系统为基础的“城市钢厂”。

三是氢还原流程、电炉流程以及薄板流程、中厚板流程、无缝管流程、特钢流程(氢气来源包含灰氢、绿氢等)。这些流程目前正处于积极探索与开发的阶段,需要分阶段针对其经济性进行综合分析,针对生产的品种的市场适应性进行综合分析废钢结构回收价格,针对这些流程进行合理选择,并且要谨慎投资。

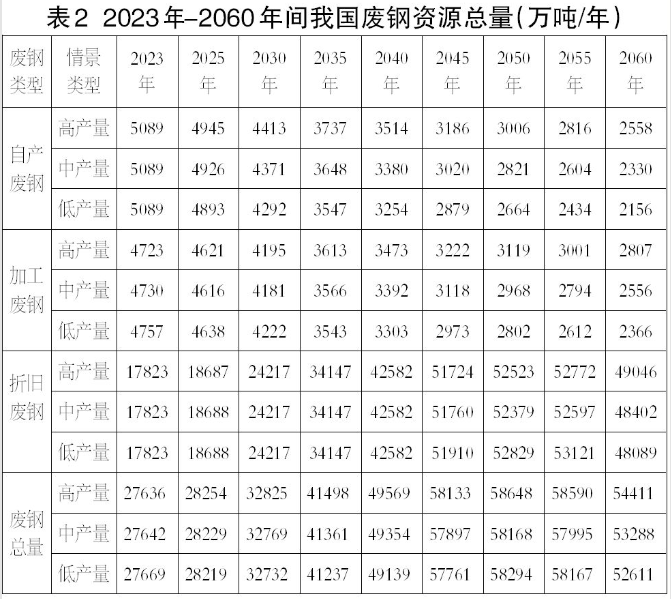

这三类钢铁制造流程存在交替演变的过程。这个过程将会与未来我国废钢资源量的产出相关。同时,也会与未来我国废钢资源量的流向密切相关。目前,废钢可分为 3 大类,分别是钢厂自产废钢、下游产业加工废钢和社会折旧废钢。根据表 1 中未来我国粗钢产量的预测结果,针对不同的废钢类型,分别运用折算系数法和钢铁产品生命周期法,构建废钢资源量预测模型,对 2023 年至 2060 年我国各类废钢资源量进行科学的测算,测算结果如下表 2 所示。

由此可以看出:一是未来我国废钢资源总量充足。预测结果显示,在 3 种情景下,2030 年前,我国废钢资源量年均增速较为缓慢。到 2030 年,废钢资源量大多维持在 3.3 亿吨左右,比 2023 年增加了 0.5 亿吨,增幅约为 18.48%。2045 年左右,我国将进入废钢资源回收的峰值平台期,废钢资源量的峰值有望达到 5.8 亿吨/年左右,比 2023 年增加约 3 亿吨。在 2050 年至 2060 年期间,我国废钢资源量呈现下降趋势,但总体上仍将保持在 5 亿吨/年以上。届时,国内钢资源与自产矿基本能够满足粗钢生产需求,可大大降低铁矿石对外依存度。二是折旧废钢占据主体地位。在 3 种情景之下,三类废钢资源当中,折旧废钢的资源量所占比例都比较大。当下,折旧废钢在废钢资源总量中约占 64%,到 2030 年有望提升至约 73%,在 2040 年以后将会进一步提升到 85%以上。三是废钢的资源量逐年呈上升趋势。2030 年到 2050 年间,中国的废钢资源会出现两个高速增长的阶段。在 2045 年左右,会进入废钢资源回收的峰值平台期。之后废钢资源将逐年下降,不过下降的幅度不会很大。

引导废钢资源的流向是合理的。在 2023 年,我国钢铁行业的废钢消耗量大约为 2.14 亿吨,并且综合废钢比连续 6 年超过了 20%。高炉—转炉长流程的废钢消耗量约为 70%,短流程的废钢消耗量约为 30%;2011 年时,长流程废钢消耗量占钢铁工业废钢消耗总量的比例是 54%,到现在提高到了 72%;2011 年短流程的废钢消耗量占钢铁工业废钢消耗总量的比例是 46%,现在下降到了 28%。近年新增加的废钢资源量大部分流向了长流程企业。可以说,这对未来全行业的绿色低碳转型是不利的。

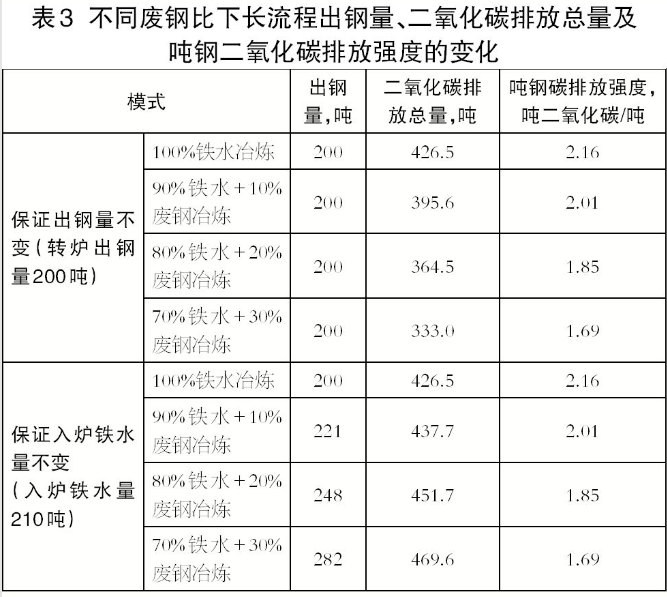

为了定量分析不同废钢比对长流程降碳量的贡献,构建了在不同废钢比情况下的长流程碳排放量计算模型。设置了两种情景,一种是保证转炉出钢量不变,另一种是保证入炉铁水量不变。然后基于物料平衡以及热量平衡,分析了不同转炉废钢比(0%、10%、20%、30%)所对应的钢铁生产流程中二氧化碳排放总量以及排放强度的变化情况(见表 3)。

由此可见:其一,废钢本身属于一种载能资源。其二,无论是在长流程中,还是在短流程中,运用废钢去生产钢铁,都能够大幅降低钢铁生产过程中的碳排放强度。

二是转炉中若要过多地提升废钢比,就需要采取一些必要的措施,比如对废钢进行预热,以及配加补热剂(碳质或硅质)等。

三是在入炉铁水量保持不变的模式下,过多加入废钢来组织生产,这种方式实际上是一种变相的增产模式。它是当前长流程消耗废钢资源的一种隐形动力源,使得废钢价格一直处于高位,同时也增加了电炉流程的生产成本。虽然在这种模式下,长流程的吨钢二氧化碳排放强度有所降低,但是企业总的碳排放量是在增加的。

一是在转炉出钢量保持不变的模式下进行生产组织;二是通过提高废钢比来实现;三是这必然要求铁前工序减少产量;四是这种方式有利于企业降碳;五是这种方式也应该在不影响产品质量的前提下适度鼓励发展。

一是高废钢比冶炼有助于降低二氧化碳排放强度。二是企业外购的社会废钢通常含有较多杂质元素,像铬、镍、铜、磷、硫等。三是转炉冶炼过程中若使用过多这类含杂质元素的废钢,会对钢水质量产生极大影响。高废钢比冶炼时,特别是生产高等级钢种时,需重视废钢的精细化分类,以保证入炉废钢质量及稳定性。同时,要适度控制废钢比的范围,根据某钢厂实际生产经验,在现有废钢条件(外购社会废钢占比 60%以上)下冶炼高等级钢种,废钢比应控制在 8%至 20%,且这条路线应是未来高炉—转炉长流程的发展方向。

我国钢铁工业总体而言应借助“双碳”的大背景,让废钢资源尽可能流向电炉流程,以此逐步对中国钢铁行业的铁素资源结构、产品结构和流程结构的布局进行调整。现阶段以全废钢电炉流程生产建筑用钢作为切入口,逐步替代中小高炉—转炉流程生产建筑用钢,这样钢铁产品质量能满足需求;现有大型高炉—转炉流程一直以铁矿石作为主要原料,并且逐渐集中于大批量、高效率生产高端产品。

在此基础上,把各流程的废钢比都综合考虑进来,然后构建了流程结构测算模型。以低产量情景作为例子(见表 4):

2035 年,我国钢铁行业主要以高炉—转炉长流程为主。不过,其占比呈现下降趋势。以低产量情景来说,高炉—转炉长流程的占比在 2023 年是 90.1%,到 2035 年降低到了 69.6%,下降了大约 20 个百分点。电炉短流程的占比在逐年稳定地提升。2035 年时,中国的电炉短流程占比能够提升到 27.7%左右。氢还原—电炉流程由于受到技术成熟度以及市场适应性的影响,在 2035 年之前还处于发展起步的初期阶段,其占比相对较低,大约为 2.7%。

2045 年,全废钢电炉流程的占比有望达到 56.1%,并且这个占比有机会超过高炉—转炉长流程的占比 36.1%,从而使全废钢电炉流程成为钢铁行业主要的生产流程。

2060 年时,我国钢铁工业中高炉—转炉长流程的占比会继续下降,短流程的占比则会进一步提升。在低产量的情景下,高炉—转炉长流程的占比会逐渐调整到 26.6%,全废钢电炉短流程的占比会增长到 56.4%,氢还原—电炉流程的占比有希望增长到 17.0%。

三大流程的发展比例会持续发生演变。在废钢资源不断增长的这种情况下,电炉短流程的发展,其中包括直接还原铁—电炉流程,这条路径是正确的,这一点毫无疑问。要坚持战略思维,依据钢铁行业发展的阶段性特点,从多个角度、以动态的方式、持续地关注废钢产业以及与发展废钢—电炉流程相关的战略研究。尤其要注重废钢的精细化分级分类,在此基础上开展品种开发和成本控制研究。要不断深入地思考,调整认识,让其符合发展战略目标和中国钢铁工业的实际情况,切实推动钢铁行业高质量发展,适应“双碳”发展方向,符合国家战略的整体部署。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//64356.html