硅材料

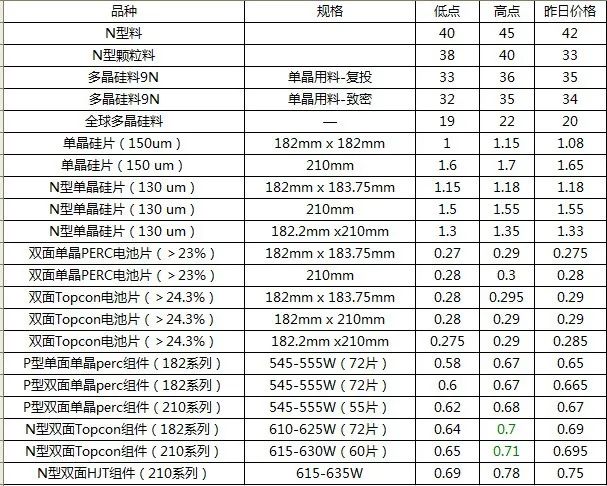

n型重新投资材料的平均交易价格为41,700元/吨,N型粒子硅的平均交易价格为39,000元/吨,P型多基元的平均交易价格为34,000元/吨。

在假期期间,下游硅晶片的运行速率保持很高,有效地支持了硅材料的供应,并将一些硅材料转移到晶体拉动过程中。预计硅材料的供应将在2月保持稳定,并且对下游水晶终端产量的支持将有严格的支持。硅材料的供应和需求将在上一时期继续保持稳定,并且价格仍然可以在一定程度上得到支持。

多晶硅N型重新投资材料的主流交易价格为39-45元/千克。在春节假期期间,整体多晶硅市场保持稳定,市场交易有限。多晶硅的总体稳定产量预计将在2月份减少产量。企业的运营速度在增加和减少相互影响下变化。不大,减少主要是由于天然数量

价格本周稳定。如果三月份的下游库存增加,那么尚未排除硅材料价格上涨的期望。

(2.7)

硅芯片

本周硅晶片的价格:P型M10硅晶片的主流交易价格为1.10元/件; P型G12的主流交易价格为1.65元/件; N型M10硅晶片的主流交易价格为1.18元/件; N型G12的主流交易价格为1.18元/件; N型G12的主流交易价格为120元/件;交易价格为1.55元/件; N型G12R硅晶片的主流交易价格为1.32元/件。

电池芯片制造商在假期之前已经完成了袜子,并且考虑到工作的恢复比硅晶圆链较慢,因此硅晶片的供应略有冗余。 210RN规范受下游生产的影响,价格承受压力,而183N和210N尺寸的供求相对平衡,而且价格暂时稳定。

在本周,N型规格的价格已暂时稳定,但库存水平再次上涨。如果3月份下游产量升级,它可以减轻供需未对准价格的负面影响。

N型18x硅晶片的价格为每件1.18-1.18元,N型210RN硅晶片的价格为1.3-1.35 yuan yuan yuan。在春节期间,N型硅晶片的价格暂时稳定。在生产的早期阶段,硅晶圆公司又一个又一次地提高了生产,尤其是综合公司,预计二月份的硅晶体晶体建设将略有上升。春季音乐节期间硅晶圆交易的清单减少,市场库存继续积累,并继续每月增加

电池芯片

电池电池的价格本周:M10电池电池的主流交易价格为0.270元/w,G12电池电池的主流交易价格为0.270 yuan/w,M10单晶电池的主流交易价格为0.290 yuan/w ,G12单晶电池的主流交易价格为0.290元/W G12单晶电池的交易价格为0.270元/w。它是0.290元/w,G12R单晶电池的主流交易价格为0.270 yuan/w。

高效电池电池的价格(效率为23.2%或更高)为0.325-0.34 yuan/w;电池市场没有交易量。假期后价格稳定。电池电池的价格(效率为25%及以上)约为0.285-0.295 yuan/w;电池电池的价格约为0.28-0.285元/W;电池电池的价格约为0.285-0.295元/w。假期后的价格暂时保持稳定。一半式主流产品的价格为0.36-0.38 yuan/w。假期后的价格暂时保持稳定。

成分

本周零件的价格:主流交易价格为182个单面单晶PERC模块为0.69 yuan/w,主流交易价格为210个单方面单层PERC模块为0.70 yuan/w,交易和交易182个双面双玻璃单晶Perc模块的价格为0.70元/w,主流交易价格210双面双玻璃单晶PERC模块为0.71元/w,主流交易价格为182个双面双层玻璃模块为0.72 yuan/w,主流交易价格为210个双层玻璃HJT模块为0.86元 /w。

国内,等待需求开始。在欧洲,经销商在年底出售的库存组件在市场上广泛流传,抑制了价格。如果大陆需求在第1季度减弱,那么供求的不平衡仍然很难扭转。印度,在中国和越南进口的光伏玻璃签发关税之后,DCR模块的价格继续上涨。美国继续关注美国政府对IRA的调整,一些制造商表示延迟了电池容量的建设。

集中式项目的主流交易价格为0.63-0.68 yuan/w,主流交易价格为0.64-0.69 yuan/w,N型182mm的主流交易价格为0.64-0.69 Yuan/w,及主流交易价格N型210mm为0.65-0.7 yuan/w。假期结束后,零部件价格暂时保持稳定,公司对提高价格产生了情感。

逆变器

本周,逆变器价格范围为20kW,0.12-0.16 yuan/w,50kW,0.11-0.15 yuan/w,110kW,0.1-0.14 yuan/w和320kW,0.09-0.11 yuan/w。逆变器的价格保持稳定。供应和需求供应方面具有稳定且足够的生产,采购需求已经恢复,高功率弦乐类型和集中式型号已经发货了。

高纯色石英砂

在假期期间,高纯色石英沙的价格暂时稳定。内层沙的国内价格为60,000-75,000元/吨,中层沙子为35,000-45,000 ran/ton,外层沙的砂为19,000-25,000元/吨。市场上没有交易。本周生产量仍然很低,沙滩公司尚未完全恢复生产,一些公司仍在假期关闭。本周高纯石英股票的清单略有上升。尽管在春节期间,供应方面的生产急剧下降,但少数企业仍然保持着工作的开始。

钨

随着光伏产业进入寒冷的冬天,为了继续促进成本降低和效率提高, 决定对自2024年12月1日的光伏钨电线的价格进行战略调整。 28-35微米规格。光伏钨丝的价格已急剧下降到约16.3元/公里,降低了53.43%,而2021年约35元/公里,即每公里降低18.7元。这项措施将钨丝螺丝杆的成本大大降低了碳钢线螺旋杆的4-5倍,达到了电流的1-2倍,从而大大压缩了钨丝公司的利润率。

在光伏钨电线的价格下降50%的背景下, 行业最近增加了其资本,以增加其1000亿米的光伏钨丝生产线建设项目,旨在进一步增强自己的自己自己的自身增强自己的自身增强通过扩大生产能力和优化生产过程来生产能力。光伏钨丝场的市场份额和竞争力,以应对价格波动的不利影响。

尽管光伏钨丝的价格急剧下降,但钨原材料的价格趋势相对较好。在2024年的前三个季度中,中国钨市场的波动上升趋势的总体趋势:65%的黑钨浓缩液的价格上涨了约12.20%,SEDGE 的价格上涨了约13.22%,价格上涨了约13.22%,价格上涨了约13.22% 的铵的价格约为12.64%,钨粉的价格大约是碳化碳酸盐粉的价格。约13.06%,70个钨铁的价格上涨了约18.18%,钨棒的价格上涨了约8.82%。

伊娃树脂

EVA光伏材料的当前价格为10,600-10,900元/吨。 POE 预计将以每吨12,000-14,000元的价格交易。光伏胶粘剂:当前主流420克透明的EVA胶粘剂的价格为5.29-5.46元/平方米/平方米,420克白色EVA粘合剂的价格为5.67-6.05 Yuan/ Meter/平方米,380亿米,以及380克的EPE粘合剂膜价格为5.79-5.89元/平方米,380厚厚的POE胶片价格为6.84-7.22元/平方米。 1月份EVA光伏的生产能力约为100,000吨。去年12月,国内光伏薄膜流离失所的产出约为3.5亿平方米。

光伏玻璃

3.2毫米单层涂料光伏玻璃报价19.5-20.5 yuan/平方米

3.2毫米双涂层玻璃价格为20.5-21.5元/平方米。

2.0毫米单层涂料光伏玻璃价格为11.5-12.5元/平方米。

2.0毫米双涂层玻璃价格为12.5-13.0元/平方米。

2025年电线和电缆行业的招聘信息

1。质量经理。熟悉主要产品,汽车连接电缆的要求以及熟悉相关汽车连接电缆的管理系统。电话:;地点:广东的佛山蒙德区

2。电线自动化设备工程师,主要产品:各种单播高速公路和全线自动化设备,要求:熟悉高速线的内部和外部线的过程和过程。电话:,位置:苏州,昆山市

3。 Xinyu电子技术; Hunan 技术:工厂的主要生产数据线,招聘工厂董事,生产主管;工程,焊接机,成型机维修和调整单元负责人,电话:;

4。由于生产需求,我们公司招募了两个半成型的大师,并要求他们可以操作铜扭曲机和绕组机器。工资福利:6500-7000,封面住房,600个生活费用,购买社会保障,26天和12小时,从6月至9月150年9月的高温费用,年底年底奖金。工作地点:广州黄普东区,电话:

5。二手材料()招募了精英人才,例如设备主管/经理,设备工程师。要求:40岁以下的技术中学或更高的技术,超过5年的机电工程师经验,负责,进取和勤奋。薪金:6,000-8,000元的福利:员工食堂 +员工宿舍 +绩效奖金 +五项保险和一项基金 +学习和培训 +假期 +节日福利 +良好的晋升工作地点:第116号, Road,High-gech Zone, City, City,湖北省;吴女士。

================================

灾难恢复功率对于数据中心是必要的,而2024年的市场空间超过50亿元人民币。

1)目前,数据中心灾难恢复电源使用柴油发电机组,以及由于经济性和燃料的可用性而在短期内难以更换气体单元,储能系统和PEM燃料电池等其他技术。据估计,柴油发电机在中国数据中心场中的市场空间在2024年可能超过55亿元人民币,预计2025年将达到83亿元人民币,同比增长49%。

2)海外发动机很短,国内企业正面临机会。柴油发动机是柴油发动机单元的核心组件,成本比例超过60%。数据中心领域对发动机的技术性能和可靠性有很高的要求。市场已被海外公司占领了很长时间,国内份额仅为10%。在海外发动机短缺的情况下,国内发动机和单元公司迎来了巨大的机会。

================================

锂电池行业的竞争压力越来越强大,越来越强烈,投资正在下降。

根据统计数据,2024年中国锂电池和主要材料,钠电池,正和负电极材料以及固态电池的总计划投资约为4.96亿元人民币,同比减少64%。

其中,2024年中国锂电池中大约有60个新计划的项目(包括签署,公告和初创企业,下面相同),比2023年下降了37%,计划的生产能力从约60%的2023年。根据该项目宣布的投资金额计算的,在2024年对中国锂电池的总计划投资超过1800亿元人民币,从68%下降了68% 2023。

受锂电池市场投资下降的影响,其上游工业链也受到了影响。 2024年,对中国锂电池阳性电极材料,负电极,电解质,分离器和铜箔项目的计划投资为1360亿元人民币。其中,铜箔和电解质的投资量最高,两者均超过90%。

此外,在2024年,中国的固态电池新计划的项目增加了,计划的生产能力约为745亿元人民币,同比下降35%,降低了小于锂电池。

这种趋势可能会延伸至2025年。预计2026年将迎来新的扩展周期。到2027年,预计钠电池有望加速工业化(运输量> 10GWH),预计全稳态的电池将实现小规模的生产。

2024年获胜量存储的获胜竞标价格下跌低于2023年。从下降来看,进一步向下储能价格的房间已经有限,但2025年的价格仍将进一步下降,这主要与市场竞争。该行业在2024年的改组不如预期,因此2025年的价格战将持续一段时间。行业和信息技术部的新法规清楚地指出,研发的年成本和企业的流程改善不得小于主要业务收入的3%;上一年宣布的企业的实际产出不得小于同年实际生产能力的50%。

=================================

阳性银糊是我国光伏银糊市场中的主流产品,消费量在2023年占80%以上。

自2021年以来,我所在国家的前后银糊的消费表现出不断的上升趋势,分别达到2023年的5,028吨和1,206吨,分别同比增长67.60%和2.46%。同时,就光伏的银糊消费而言,我国额叶糊状消耗的比例总体上显示出上升趋势,2023年达到80.65%。在光伏银糊消耗方面,后银糊消耗的比例总体上显示出下降趋势,约为2023%19.35%。

我国家的光伏银糊业业的集中度很高,其市场份额掌握在诸如 ,Dike Co.,Ltd.,Juhe 和 等少数公司的手中。其中,Juhe材料是我国光伏银糊的领先企业,2002.96吨货物

=================================

2025年2月3日苏州废铜价格行情,美国国际贸易委员会(ITC)发布了一份公告,指出它将调查并编码特定的太阳能电池,模块,面板,模块和下游产品(i)(i)(i)(ii)(ii)相同:337-TA-1422,337-TA-1425)最终裁定337:行政法官在本案中作出的最初裁决(第8号) 2025年1月14日将不会审查,也就是说,申请人将由申请人撤回。对印度上市的被告Adani Green Ltd的调查;补充印度上市的被告太阳能PV Ltd。

=================================

2025年1月,全国风扇的累计公开投标能力为6.7GW(+104%),其中陆上风扇的公共招标能力为6.7GW(+104%)。 2025年,陆上风扇(不包括塔)的平均获胜价格为1,477元/千克。 2024年,全国粉丝累计公开招标能力将为107.4GW(+61%),其中陆上球迷的公共招标能力为99.1GW(+70%),公众竞标近海球迷的投标能力为8.44 GW(-3%)。 2024年,陆上风扇(不包括塔)的平均获胜价格为1,359元/千克。

在2024年,我国家的12台风能完整机器制造商总共赢得了162.96GW(国内项目,不包括框架采购和自我建造),同比增长64%。其中,获胜量表的前三家公司是 (30.2GW)和Yun Da Co.,Ltd。(22.5GW)和 (22.2GW)。

================================

将对对AI权力的需求产生巨大影响

有效的大型模型的出现使市场担心短期AI电力需求的增长。近年来,AI的迅速发展促使计算能力需求的快速增长,这导致数据中心能源消耗激增,并且功率需求的相应增加。但是,这种高效AI模型的出现使变量达到了这一趋势。

通过算法优化和其他高性能AI模型,在维持甚至改善模型性能的同时,它大大降低了对计算能力的需求。这意味着,无论是在培训具有相同性能的AI模型还是部署相同规模的AI应用程序,所需的计算资源将减少,因此市场开始担心短期AI电源需求的增长。

=================================

正面电极原材料的三元前体在节日前一周结束,价格为59,000元/吨,64,000元/吨,68,000元/吨/吨/吨和81,000元/吨,每周更改相同和+0.79 % 分别。 , +0.74%和 +1.25%。在同一时期,碳酸盐期货的价格下跌,氢氧化锂的价格变平了。根据 数据,全国电池级碳酸盐含量价格保持在78,000元/吨,主要期货合约的价格下跌了1.44%的月份1.44%至79,600 yuan/ton,平均电池价格的平均价格 - 氢氧化锂(> 56.5%)的级别为73,900 ran/ton。

铜

在2025年,全球铜浓缩市场将继续保持供应短缺,这不利于国内原材料进口,而由于中级美国关系的影响,废料的进口量也可能会减少。国内精制的铜产量将继续保持低速增长,预计将达到1,220万吨,比2024年增长3.45%。就需求而言苏州废铜价格行情,在2025年,国内精制铜消耗预计将保持稳定的增长1495万吨,同比增长2.34%。优质铜的供应增加小于需求的增加,以及国内精细铜的生产和销售差距。

总而言之,外国政治生态环境的不确定性增加了,国内政策的方向往往是积极的,但是根据实际条件将灵活地调整;基本矛盾是有限的,多个因素是交织在一起的,从而削弱了铜价的单方面趋势机会。不考虑系统性经济或金融风险的影响,预计铜价将降低大范围波动或双向波动,总体运营趋势是“顶部和底部的最高和底部”。 2025年的平均铜价可能略高于2024年。国际市场中铜的平均年价为9,350美元/吨,国内市场的平均铜价为78,160/吨。

铝

在7日,上海铝的主要合同开头较低并上升,关闭了20,335元/吨,关闭了0.35%。 1月份的美国ISM非制造PMI从前面的54个值下降到52.8,低于预期的54.3,而新的订单指标下降到了7个月的低点。标准普尔全球服务PMI在1月的最终价值为52.9,自2024年4月以来是一个新的低点。对美联储降低利率降低的市场期望上升,美元指数在一个多星期内下降到了新的低点,没有有色人种。金属集体反弹。家用电解铝供应的增长在2025年1月的总体上减慢了,电解铝制炼油厂的产生保持稳定性。如果没有进一步扩大由冬季环境保护等因素引起的削减,则供应方面的压力可能相对有限。在需求方面,目前正处于季节性消费的淡季,取消铝出口纳税折扣会对需求方有一定的影响,很难看到短暂的需求有显着改善的迹象学期。在库存方面,铝制铸币厂仓库按计划在春节假期期间积累。据认为,2月是国内铝锭的积累周期。根据当前的已知数据,信息和历史数据,下游仍在第一个月球的第15天之前度假。在此阶段,国内铝制铸币库库存将在2月上半年继续迅速增加,并且随着下游开始进入下半年的节后恢复阶段,铝制Ingot库存的积累很可能会减缓大幅下降。铝的供应与需求之间的矛盾不是很大,社会仓库按计划积累,铝价在波动。

PVC

PVC期货价格查询(2025年2月7日)

产品名称开价昨天收盘价

PVC主力5152.00 5166.00

4840.00 4840.00

5152.00 5166.00

5318.00 5321.00

PV选择清洁能源,黄金的PV电缆选择

电话咨询:,网站:

各种交联的聚乙烯EV新的能源充电电缆,高压,屏蔽电线电缆

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//63804.html