1。摘要

2024年,海隆吉安省的废钢市场保持了薄弱的运营。由于海伦吉安省钢铁公司对钢铁公司对废钢的需求迟钝,因此,废钢资源已经处于流出状态很长时间了,主要流向吉林,骗子,hebei,hebei,hebei,hebei,内蒙古和其他地方。海伦吉安省哈尔滨的大量废物是2024年海伦吉安省的废钢的平均价格为2349.9元/吨,比去年下降了185.13元/吨。

海伦吉安省当地钢厂中废钢的需求较弱,外部钢厂对海伦吉安格()废钢价格的影响相对较高。展望2025年,在海伦吉安格当地钢铁公司的生产能力没有改变,工业结构尚未调整,国内和外国宏观环境的不确定性正在增加,海伦吉安格刮水钢可能会继续运作,波动较弱。

2。审查的废钢的价格

2.1市场价格绩效:重心的价格中心逐渐向下转移,整体趋势较弱

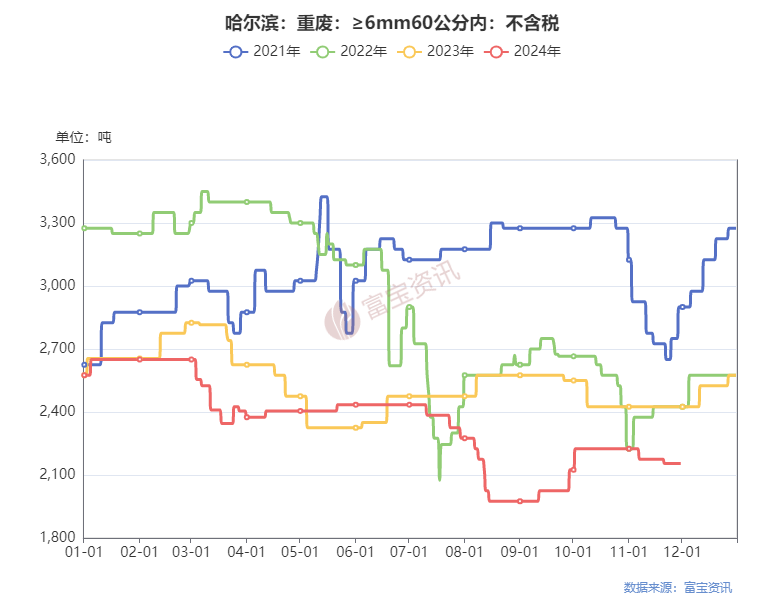

2024年,海伦吉安省的废钢的总价格进一步下降。从1月到11月,海伦吉安格()的重量浪费的平均价格不包括2349.9元/吨,低于2023年平均价格的185.13元,下降了7.3%,重力中心继续下降下降。 。

从总体价格趋势来看,海伦吉安格废料钢表现出易变和弱化的特征,并且十月左右有一定的反弹。以海伦吉安格·哈尔滨的税收税率为例,从年初起,价格下降了420元,下降了16.31%。年度最高值为2,650元/吨,最低值为1,975元/吨,波动范围为675元/吨,低。 2023年的500元的波动水平。

2.2钢厂价格性能:波动和下降

海伦吉安(

从海伦江的主流钢铁厂的购买价格来看,截至2024年11月30日,班贡,和Baode的废钢的购买价格分别下降了17.15%,18.65%和24.45% ,并于7月开始出现。价格急剧下降,十月之后反弹,整个市场显示出波动和下降的趋势。

2.3 2024年海伦吉安格废料钢市场的简短描述和摘要:

1月1日至1月:由于春节假期在1月至2月,海伦吉安()的废钢市场的贸易活动下降到了冰点,而报废钢价在今年之前继续趋势,总体而言,它正处于价格状态,但没有市场。

②4月至7月:随着4月北部市场的解冻和回收,废钢恢复了贸易活动,并开始逐渐流向Jilin,和其他地方。但是,由于最初的成品市场没有预期,因此废钢价格遵循成品的价格略有下降,然后稳定下来。

③7月至9月:进入传统的淡季,再加上宏观政策窗口时期,全国标准替代线程导致建筑材料市场践踏了下降趋势,废钢价格崩溃,并且仅在9月稳定下来。

④10月:随着建筑材料的销售,建筑材料库存迅速下降,国家标准替换事件的影响已经结束。美联储宣布降低利率,国内合作宣布降低了储备金比率和降低利率。同时,引入了一系列刺激股票市场的政策,并恢复了市场心态。在A股和期货的驱动下,Steel进入了一个篮板阶段,然后废钢升起。

总体而言,在2024年,海伦吉安格()废钢市场经历了过度供应方式和价格中心下降的模式。钢铁价格在前三个季度下降了,后来,随着该国继续引入相关的经济刺激政策,市场能够停止下降和反弹。报废钢消耗同比减少,全年供需都在下降。总体而言,在政策,供求和需求变化的影响下,价格大大波动。此外,该省的大多数废料都显示出流出的迹象。外部区域钢铁厂增加了对该省废品钢价格的影响。市场参与者需要密切关注。政策趋势以及市场供应和需求变化。

2.4蜗牛废物价格差异的比较

根据Fubao统计的数据,海伦吉安省的蜗牛浪费在2024年( φ Price和 6重量废物税税的价格)显着波动,平均为1,156.74 Yuan/Ton,从1,156.77 Yuan/Ton下降了1,227.77.77.77.77。 /2023年2023年元/吨的吨,钢厂的利润收缩,废钢成本效益下降。具体而言,蜗牛废物差异显着高于今年10月的同一时期。主要原因是国内和外国宏观新闻发布了足够的有利因素,而成品钢期货的现货反弹却更高,而废钢的增加不如成品材料,导致蜗牛废物价格更高不同之处。但是,从3月到9月,蜗牛的废料比远低于同一时期。主要原因是,新的和旧线程的国家标准转换政策发生了变化,市场恐慌被抛弃,这导致了线程的价格。钢铁厂遭受了严重的损失,废钢价格崩溃了。国内经常发布经济刺激政策,以确保钢铁价格的最低点,废钢的下降范围缩小,蜗牛废料的价格差异略有修复。

3。海伦吉安省的废钢资源

3.1 废钢资源的概述

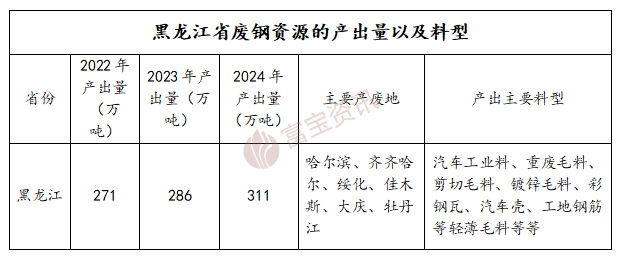

海伦吉安格省是中国东北部工业重工区,预计将在2024年保持稳定的上升趋势,主要来自哈尔滨,,,和其他地方的工业,民用,农业和建筑领域。随着房地产的发展,它将上演。当它达到顶峰时,拆除和翻新项目逐年下降,该省的废钢的比例显示出了下降趋势。 2024年,海伦吉安省的废钢价格预计将很少波动,一些工业和平民领域的废物产量略有上涨。考虑到24年的市场因素并结合了海伦吉安省GDP的稳定和积极趋势,预计海伦吉安省将在2024年。废钢产量在300万至320万吨之间,比去年略有增长。

3.2 废钢到达情况

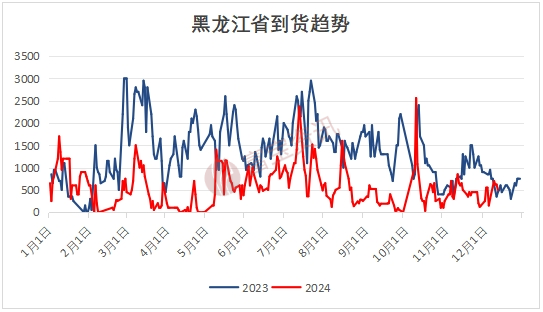

①从海伦吉安()的四个钢铁厂的每月废料钢到达来看,2014年1月至11月的总到达是187,400吨,459,400吨同比下降,降低了272,000吨,降低了59.2%的降低年;

②基于样本比例,预计24个废钢的总到达量将显着下降,而预计将在200,000至220,000吨之间。

从每日数据趋势来看:几乎全年的废钢到达量低于2023年的同一时期。三月份的新年后,下降的市场刺激了商品的到来。到4月,引入了反向发票政策,一些基地减少了货物以避免风险;在7月和8月,废钢市场削弱了,价格迅速下跌,刺激了市场。此外,十月之后,经常出现相关的国家消费刺激政策,钢铁行业停止跌落和稳定,某些钢铁厂对废物的需求增加,价格上涨,以便可以吸收商品的供应,并且可以吸收。到达体积增加。在此期间的剩余时间里,到达保持较低水平。

4。海隆吉安省的废钢资源消耗

4.1海伦吉安省的粗钢生产变化

根据国家统计局的数据,2024年1月至2024年10月的国家原油总产量约为8507.3万吨,同比下降2.74%;从2024年1月到10月10日,同比产量为7.8725亿吨,在23年内同比增长7937万吨;从2024年1月到10月10日,在23年内同比增长79.37亿吨。吨下降了0.77%。如果11月和12月没有特殊变化,预计海伦吉安省的24台原油产量将在23年内同比增长约0.5%-1%。

4.2海隆吉安省废品钢的需求变化

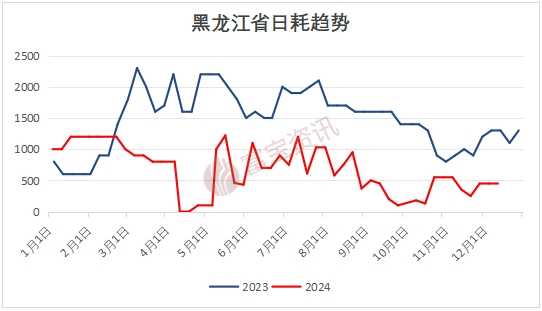

①从2024年1月到2024年10月,海伦吉安省四台钢厂的报废钢消耗量为229,000吨,同比减少272,100吨,降低了54.3%;

②基于样本比例,据估计,与230,000吨相比,24年内的废钢消耗量显着下降,预计将在230,000至245,000吨之间。

③从平均每日消费趋势的角度来看:一月至4月和6月至9月的24年消费量很高。可以看出,钢铁厂在所谓的行业高峰季节不会选择增加产量,而只有在行业利润有所改善的时期。选择增加产量并增加废料钢比;此外,在低业利润的期间,由于现金流量严重和废钢收集不良,该省的钢铁厂可能会被动减少废料消耗。

4.3 的废钢库存变化

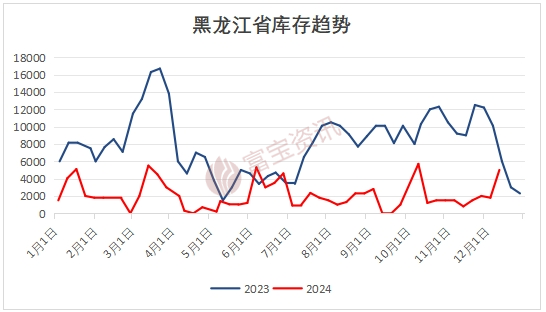

从数据分析到2024年10月,从数据分析到钢厂的库存,海伦吉安格四个钢铁工厂的最高库存价值在10月份为5,700吨。最低价值为4月份的20万吨,平均年清单为190万吨,下降76.2%,而去年为8,000吨。库存下降的主要原因是,成品钢的市场继续保持迟钝,该省的钢铁公司通常很差,钢铁公司的现金流仍然很紧张,使用废物的愿意是通常不高,因此不可能支持建立大量库存,并且年度库存水平保持在低水平。

4.4海伦吉安省钢铁生产能力的变化

根据Fubao 的说法,目前有4个州长的钢铁工厂: Agang, , 和 ,所有这些都是 Group的子公司。它的生产能力占海伦吉安格()1,203万次生产能力的100%。主要产品类型包括建筑钢,方针,轴承钢,配置文件等。尚不可用的短期制品钢厂。

据了解,2024年,海隆吉安省的钢铁生产能力不会改变。

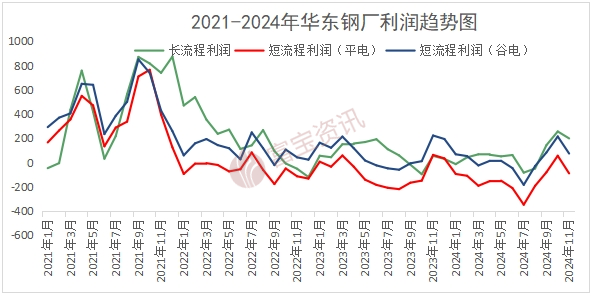

4.5海伦吉安省钢铁厂的利润状况(以电炉工厂为例)

从2024年1月到11月,Fubao计算得出,东中国长期螺纹生产的平均利润为66.3元/吨,波动范围为-181〜392,中位数为49;在短程序-148 yuan/ton的所有废料钢中生产钢的平均利润,钢的平均利润,波动范围-416〜290,中位数为-134。

近年来,钢铁行业一直在下降,大多数钢铁公司都徘徊在收支平衡线附近,运营资金延长了废钢贸易年度总结,有些公司处于长期生产削减和生产暂停状态。从趋势图表来看,东中国的长期和短期钢铁厂的利润在2024年仍在波动和下降,短期冶炼处于损失状态。几乎太低的钢铁公司的利润降低了钢铁钢的需求,并对废品钢的价格产生了重大压制。

5。海伦吉安省的竞争格局

5.1行业和信息技术部的访问基地的情况

截至2024年,海伦吉安()工业和信息技术部有19个访问基础,在23年内取消了5个访问基础。

5.2 的主要企业的处理贸易量的变化

根据Fubao统计数据的数据,在24年内,海伦吉安格()五个领先的废钢加工企业的年度贸易处理量为460,000吨,减少了360,000吨,而相比之下为23年。

根据调查,目前限制了当地废品钢基础发展的因素:①需求问题,该省的钢铁企业的废钢需求在全年中一直保持在低水平,而废料钢基本基地大多不饱和,并且大多数商品都流向了吉林,借助于骗子,内蒙古,赫比和其他地区。 ②现金收集问题,成品钢市场今年仍然迟钝,钢铁厂的利润继续缩小。一些钢铁厂已经产生了现金流量问题,并且收集缓慢是正常的。上面提到的电流因素近年来钢铁行业一直呆滞,利润收缩是市场共识。作为钢制产业链中的小产品,废钢也已被切割,并且通常会整合,吞咽和破产钢铁基地。在短期内,在钢铁行业触底并反弹之前,预计海伦吉安省的领导者将有望成为企业加工,并且贸易量继续下降。

6. 2025

6.1供需的预测

供应方面的预测:在2024年上半年,海伦吉省的区域GDP达到6636.2亿元人民币,同比增长1.5%废钢贸易年度总结,表明工业生产的稳定增长。自从中央政府和海伦吉安省实施的大规模设备更新和消费品的交易计划以来,社会各个目的的废物生产都略有增加。在中央和地方政府的整体政策下,无所不能地促进了全面的经济复苏,预计将来可能会继续发行。由于相关的刺激政策,据估计,2025年,海伦吉安省的废钢废物产量将从2024年的310万吨增加到约310万吨,约32-330万吨。

需求方的预测:根据相关信息,从2024年1月到10月10日,海伦吉安省的房地产投资数量为277.56亿元人民币,与去年同期相比,同期减少了116.74亿元人民币。 29.6%。其中,住宅投资的数量为219.36亿元人民币,同比下降31.6%,钢铁厂建设钢的销售可能会继续受到打击;工业和信息技术部暂停了钢铁能力更换的实施,这将促使行业发生深刻的变化,未来的钢铁产量可能仍在当前情况下。该水平可能会略有下降,这表明将来废钢需求会略有下降。

6.2报废钢价预测

考虑到诸如国内和外国宏观因素的不稳定以及供求不平衡的不稳定因素,以及完成钢铁的行业共识可能会继续以缓慢的状态运作,当地的废钢可能会继续受到采购的影响外国地区钢铁厂的价格。据预测,海伦吉安格()的废钢价格将在2025年进行。期货螺旋波动相对较弱,估计哈尔滨重量废物价格的运营范围为1905〜2605 yuan/ton。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//63626.html