一、总结

2024年,受政策刺激滞后影响,市场信心未能有效改善,经济环境陷入停滞阶段。陕西省基础设施建设陷入停滞,房地产市场表现平淡,造成产品材料泛滥的现象。加之税制改革和新旧螺纹更新换代,陕西废钢市场呈现阶梯式下滑趋势。具体来看,西安重废8厚度均价跌至2358.9元/吨,较去年下降196.2元。在大于需求的市场环境下,当地废钢资源大量流动。尽管2024年国家出台了一系列旨在稳定市场的政策措施,但供需矛盾依然突出,未能得到有效解决。因此,2025年,市场不可能立即逆转。需要等待政策有效落实、经济实质性复苏,再带动消费需求增长,才能真正解决当前问题。基于此,2025年陕西废钢价格仍将处于低位震荡,难以快速回升至上年价格水平。

二、陕西废钢价格市场回顾

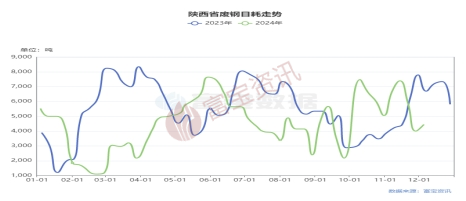

2024年,陕西省废钢整体价格进一步下移。 1-12月,陕西西安重垃圾平均价格为2358.86元/吨,较2023年均价下降196.18元,降幅7.7%,价格重心持续前移向下。

从整体价格走势来看,陕西废钢呈现下行特征,9月份后小幅反弹。以陕西、西安等地重垃圾价格为例,价格较年初415元,下降16%,全年最高值为2655元/吨,最低值为1965元/吨,波动幅度690元/吨。波动水平高于2023年435元。

2.2 钢厂价格表现:阶梯式下跌

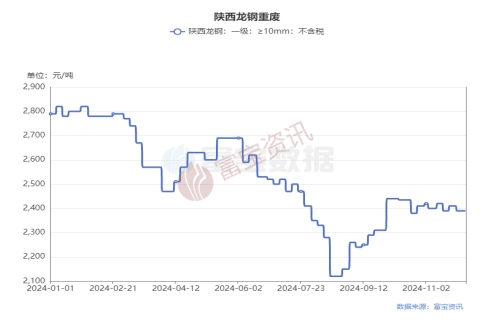

陕西主流钢厂价格(陕西长钢)

从陕西主流钢厂采购价格来看,截至2024年12月4日,陕西龙港废钢价格较年初下跌14.34%。呈现阶梯式下降。

2.3废钢市场简述及总结:

一月至三月:一月末至二月,春节刚刚过去。陕西废钢市场尚未完全恢复。另外,西北地区天气寒冷,下游尚未启动。此时废钢价格相对稳定。然而,从3月份开始,上下游恢复正常2025废钢铁的利润,但政策却并不如预期。蜗牛带动现货继续走低。

4-7月:4月以来,因清明、五一假期,钢厂出库较多,废钢价格有所上涨。但由于政策方向不明以及废钢价格高企,钢厂经营相对谨慎。五一假期补货结束后,废钢将呈现震荡行情;

7-9月:7月份钢材市场进入传统淡季,当地高温多雨,成品需求降至冰点,新旧螺纹替代市场销售。废钢大幅下跌。

10-12月:随着美联储降息以及政府出台涉及消费、房地产等多项政策,宏观面持续利好,废钢价格也出现反弹。但由于政策宏观面的多方倾斜以及成品的实际消费情况,本次反弹的高度有限。

总体来看,在钢厂盈利能力下降、废钢行业低迷、市场资源紧张、新旧螺纹转换政策、税票政策等因素综合影响下,整体楼梯2024年1月至12月陕西废钢下跌,2024年1月至12月行情。

2.4 陕西省固废价值现状比较

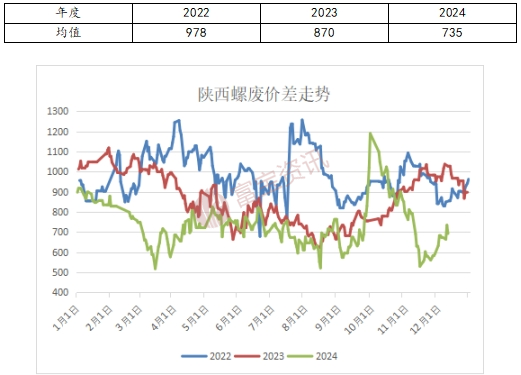

据福宝统计,2024年陕西省螺蛳废弃物价差波动较大,均值为735元/吨,较2023年的870元/吨下降135元/吨。钢厂利润萎缩,废钢成本效益下降。具体来看,仅10月份蜗牛排泄物的差异就明显高于同期。主要原因是宏观市场表现良好,成品大幅增加,导致废品废品价格快速膨胀。其他时期,蜗牛排泄物差异均低于近两年同期水平。主要原因是今年整体经济环境不佳,房地产、基建停滞,需求不佳。

三、陕西省废钢资源

3.1 陕西废钢资源概况

陕西省作为西北交通枢纽,也是煤矿资源丰富的省份之一。废钢资源较为丰富。全省矿产资源较为丰富,主要集中在铜川、榆林、延安等地。这些地区的重垃圾产生量较多。此外,西安、宝鸡还有比亚迪、吉利、陕汽等企业的生产基地,工业材料产量相当可观。同时,宝鸡也是全国重要的生产基地。拥有多家铸造厂,每年产生的合金废料和铁锭数量相当大。相比之下,陕西省钢厂数量较少,总体量也不大,导致全省一半以上的废旧钢铁资源流向周边的山西、河南等省份。

今年,受基础设施建设进度滞后、经济刺激政策未能到位、军工企业订单停滞、铸造厂效益不佳、矿山整顿等因素影响,陕西省废钢产量总体下降。预计2024年,陕西省废钢产量在570万吨至590万吨之间,较去年大幅下降。

3.2 陕西废钢到达

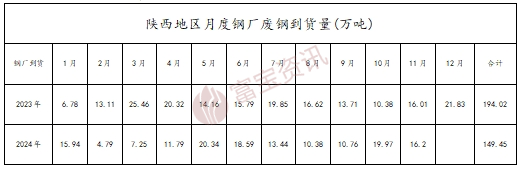

从陕西5个月钢厂废钢来看,24年1月至11月到货总量为149.45万吨,同比23日至11月为172.19万吨,减少22.74万吨,下降13.26%;

根据样本份额计算,预计24年货物总量较23年有所减少,预计在1600-1700万吨之间。

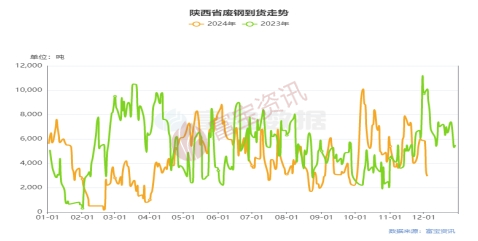

从日数据走势来看:2024年1-2月、10-11月发货量明显高于2023年,而2-4日、7-9月发货量明显下降。 2月份市场回归后2025废钢铁的利润,市场还没完全恢复就已经迎来了3月份的政策,预期的跌幅并不如预期。轮库均价在基损中认真选择; 7-9月市场已开始跟随新旧螺纹的更替。废钢跟随价格加快,市场亏损和跌幅减少。这些政策和黑色期货的描述更加明显,废钢市场更容易受到宏观市场的影响。

四、陕西省废钢资源消耗量

4.1 陕西省粗钢特点

国家统计局数据显示,2024年1月至10月,全国粗钢累计产量约8573.07万吨,同比下降2.74%; 2024年1月至10月,陕西粗钢产量1101.5万吨,同比下降8.85%

4.2 陕西省废钢需求变化

2024年1月至11月,陕西省5家钢厂月废钢消耗量154.43万吨,同比第23年178.24万吨,减少23.81万吨,下降13.35%;

根据样本测算,预计废钢总消耗量较23年有所下降,预计在1.65-1700万吨之间。

从日均消费趋势来看:24年的月消费集中在5-7月和10-12月。这不是传统的旺季。可以看出,建筑材料的比重逐年下降。渐渐地,钢铁企业大多根据自身利润按需生产。陕西煤矿价格较其他地区相对有优势,运输成本低,铁水成本控制优良。那么整体消费相对废钢消费偏弱。此外,高炉、电炉均积极响应国家粗钢产量平控号召,因此2 2 6-9月废钢消耗量较去年大幅下降。

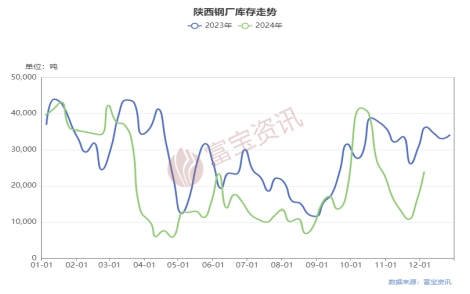

4.3 陕西省废钢库存变化

钢厂库存方面,2024年1月至12月,陕西5家钢厂1月份最高值为4.32万吨。 4月份最低值为58万吨,全年平均库存为2.04万吨。与去年2.87万吨相比,下降28.9%。库存操作;另一方面,市场资源流出量较大,房地产废弃物量相对较小。钢材生产企业难以收集和补充仓库。

4.4 陕西省钢铁产能变化

据富宝统计,陕西省目前生产的长流程钢厂有龙钢、陕钢汉阳、陕西汉中钢铁(混合)、陕西略阳钢铁等。主要产品类型有钢筋、圆钢、线材、棒材和螺纹。目前省内生产的纯短流程钢厂是华钢,主要生产成品螺纹。全省年钢产能约1218万吨,其中电炉产能5.45%,占5.45%。

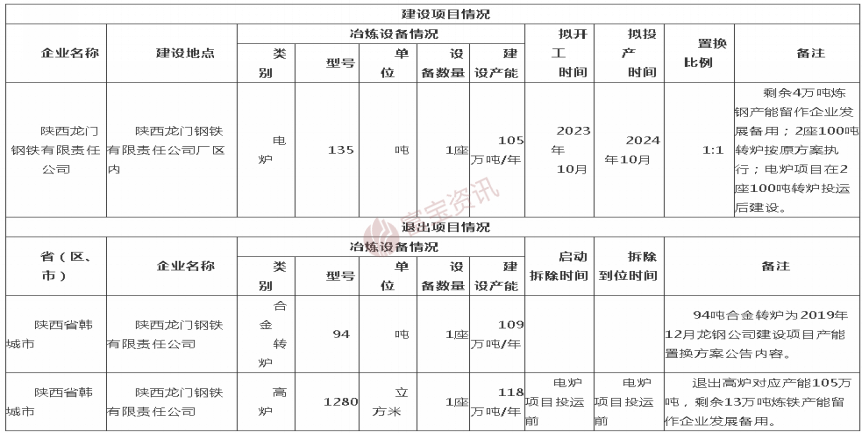

据目前了解,龙岗有一个小置换计划。原有2座高炉拟更换为1座高炉,4座60吨转炉拟更换为2座100吨转盘、1座94吨94吨。合金转炉,原计划2021年12月投产(实际截至2024年12月,尚未开始),2022年1月,公告计划建设一座135吨电炉,退出合金94吨转运炉和1280M³高炉。 2024年10月(实际截至2024年12月,尚未开始)。其余钢厂暂无更换计划。

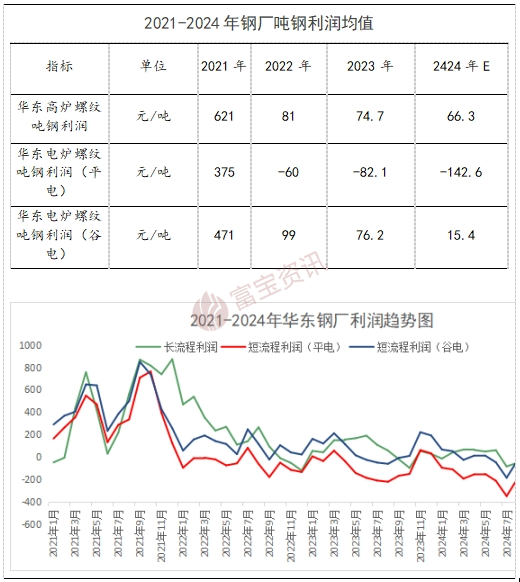

4.5 陕西钢厂利润(以华东电炉厂为例)

2024年1月至11月,福宝测算华东长流程生产螺纹平均利润值为66.3元/吨,-181~392,波动区间为49; -148元/吨,波动范围-416~290,中位数为-134。

近年来,钢铁行业持续下滑。多数钢铁企业在盈亏平衡线附近徘徊,经营资金捉襟见肘。从走势图来看,2024年华东长流程钢厂利润依然震荡下行,缺口冶炼长期处于亏损状态。钢铁企业利润的降低,降低了废钢的需求,废钢价格受到明显压制。

在陕西深处,钢铁企业的困境更为严重。今年当地钢厂处于倒挂状态,部分钢企停产量较往年多。

5.陕西省竞争法

5.1 工业和信息化部情况

截至2024年,陕西共有工信部接入基地13个,与23年相比持平。

5.2 陕西省龙头企业加工贸易额变化

据富宝统计,24年陕西5家龙头废钢加工企业年贸易加工总量为126万吨,与23年持平。

据调查,目前制约当地废钢基地发展的因素有:①税票问题,特别是废钢前端票获取困难;困难; ③市场因素,虽然本省废钢需求并未明显减少,但今年以来废钢价格普遍较低,利润较小,风险较大,尤其是贸易端操作较为保守。

6. 2025年

6.1 供需预测

供给面预测:陕西省工业生产呈现平稳增长态势。政府官网公布的数据显示,全省规模以上工业增加值同比增长7.5%。其中,汽车制造业表现尤为突出。增加值同比增长15.3%,汽车产量也实现同比增长17.4%。其中,新能源汽车产量同比增长10.3%。房地产行业虽然仍处于下行周期,但已出现企稳迹象。鉴于目前国家正在积极推进西部大开发战略,陕西的基础设施建设和战略储备建设仍有很大潜力。预计2025年废钢产量将有所增加,有望恢复到去年690万吨的供应水平。

需求预测:陕西省工业和信息化厅公开征集2025年全省未来产业培育省级储备项目,该项目重点关注未来制造、未来信息、未来材料、未来能源、未来健康、未来健康23个未来六大产业细分领域旨在推动技术创新、发展标志性产品、构建典型应用场景。陕西作为西部地区的交通枢纽,在国家战略储备布局中占有重要地位。因此,随着基础设施建设的加强以及军工企业潜力的开发,明年成品钢材的需求将会增加。

6.2 废钢价格预测

综合考虑国内外宏观因素不稳定、供需狭窄等不利因素,钢厂利润将维持在盈亏边缘。预计2025年陕西废钢价格将按期运行,总体保持平稳运行。重废价格运行区间为2000-2650元/吨。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//63164.html