要点

目前宏观不确定性打压铜价。 11月初将迎来超级宏观周,重点关注美国大选和美联储议息会议(11月8日),国内关注财政政策执行情况。从铜基本面来看,10月下旬国内需求有所恢复,国内库存积累结束,去库存开始。基本上,铜价压力有所缓解。受国内财政政策提振,四季度电网、新能源投资仍有空间,将提振铜消费。国内铜消费仍具韧性,无需过于悲观。 9月份国内炼厂产量小幅下降,受炼厂检修力度加大影响,后续减产规模将扩大; 11月,炼厂将与海外矿山洽谈2025年长期TC订单,如果TC谈判进展不顺利或TC低于预期,可能会对铜价产生一定影响。总体来看,美联储已经开始降息,美国经济软着陆的预期有所增强。国内强力政策的释放,扭转了本市悲观的宏观预期。加之基本面支撑,宏观不确定事件成真后,铜价有望开启新一轮上涨。

宏观驱动&基本面支撑,铜价将开启新一轮上涨

一、10月市场回顾

国庆期间,LME铜高位震荡,波动较大。国新办节后首日召开新闻发布会,但释放的政策信号不及预期;铜价高企抑制了国内消费。国庆期间,国内库存积累量超过往年,铜价承压下跌。随后公布的美国通胀数据超预期,市场对美联储降息预期下降,铜价进一步下跌。但随着铜价回落,国内消费好转,国内去库存开始,铜价下方有较强支撑。 10月份美元指数持续上涨,持续打压铜价,国内政策尚未见效。下半月铜价窄幅波动。截至31日收盘,沪铜主力2412合约收于76540元/吨,月内下跌2.87%。伦铜收于9540美元/吨,月内下跌3.29%。

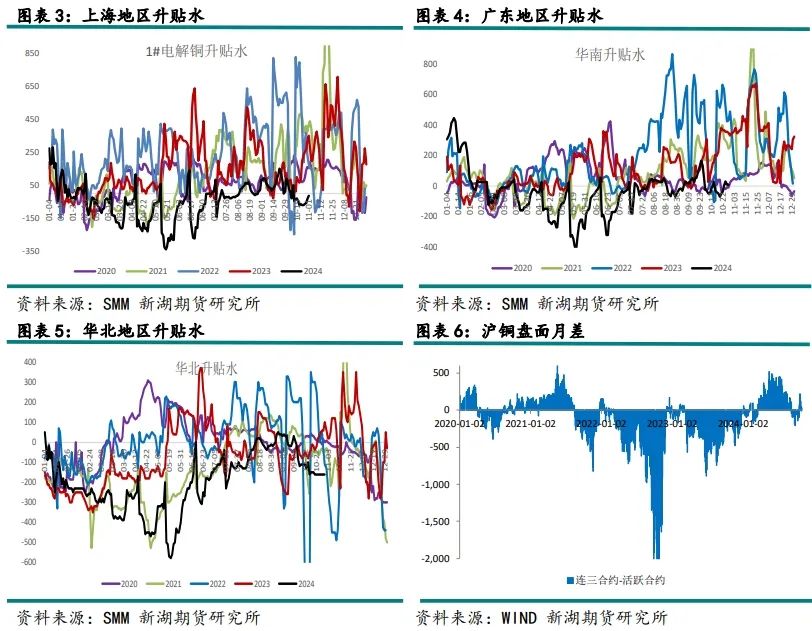

2、国内消费疲软,加上进口货流入,现货报价走弱

10月份进口铜供应继续流入。国庆期间,国内库存积累明显,现货市场供应相对充足。虽然月内铜价高位回落,但仍未达到部分加工企业的心理采购价。采购需求以生产刚性需求为基础。主要是货主也反映交易气氛较为一般;月内价差扩大,货主提价信心不足。部分贸易商开始主动降低出货升水以利于成交,现货报价持续下跌。但月底,在下游备货需求带动下,现货市场成交好转,现货报价小幅回升。

10月保税区库存小幅积累,内需疲弱,月内进口窗口几近关闭,洋山铜溢价持续回落。但国内库存去库存已于10月下旬开始,预计11月内需环比好转,或将打开11月进口利润窗口。预计11月洋山铜溢价将有所回升,国内铜现货报价也有望回升。升水。

3、铜精矿TC小幅反弹,关注11月长单谈判进展

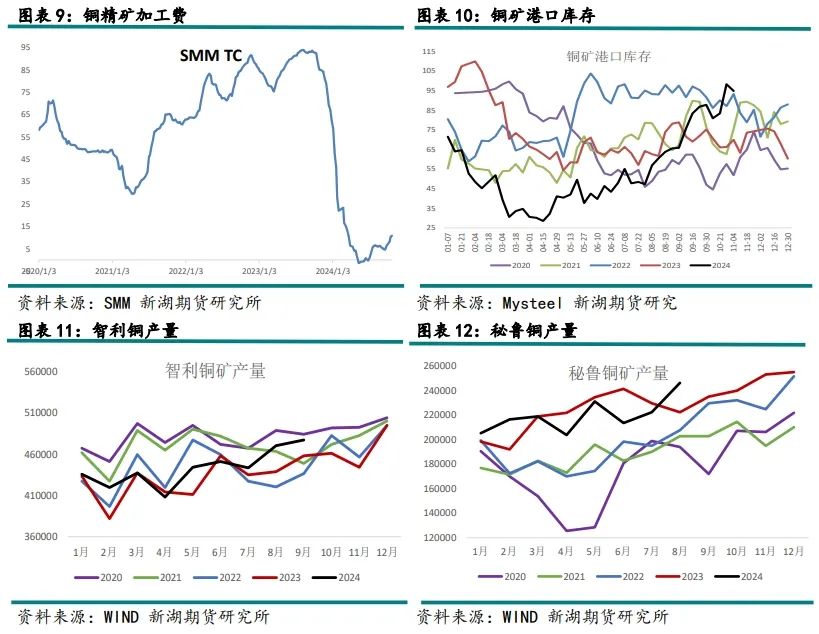

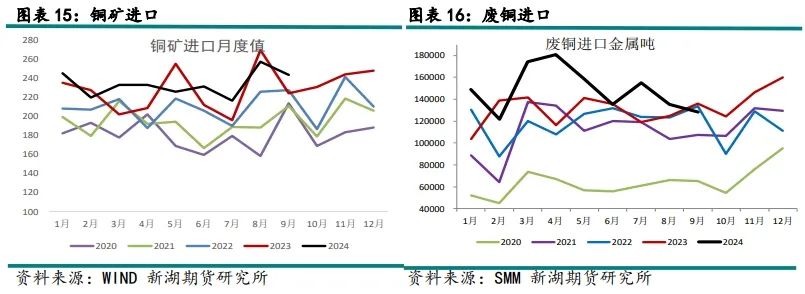

据SMM数据,截至10月25日,铜矿现货TC报10.86美元/吨,较9月底上涨4.39美元/吨。 9月16日,大冶阳新宏盛铜业有限公司一单位发生火灾,导致火法冶炼炉、吹炼炉系统停产。公司产量目标由87万吨下调至68万吨;此后,大冶的精炼厂仍将部分运营,利用废铜和粗铜生产电解铜。据SMM统计,10月有5家冶炼厂需要检修,涉及粗炼产能104万吨,较9月的50万吨大幅增加。受铜精矿供应紧张影响,前期一些刚刚投产的冶炼厂产能放缓。 。 11月份计划维护的冶炼厂数量将增至8家。

10月份,国内大冶发生突发事故,导致粗冶炼工序意外减产,加上国内炼厂检修增多,铜精矿加工费有所回升,但铜矿石原料紧缺状况仍难以缓解。减轻。 11月,国内炼厂与海外矿山将启动2025年长期订单谈判,如果加工费谈判进展缓慢或加工费水平低于预期,可能会对铜价产生一定影响。 11月,需要重点关注长期订单谈判的进展。

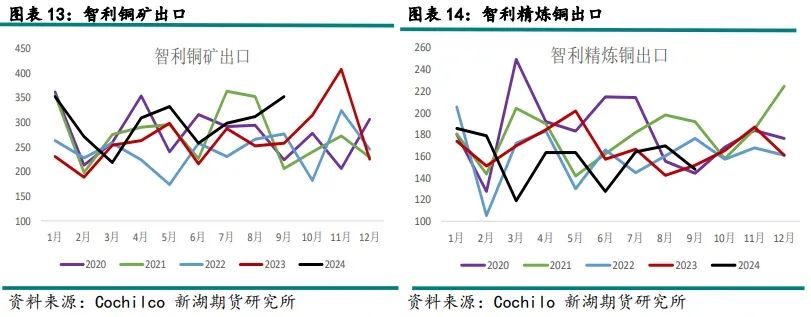

下半年南美洲铜产量超出预期。特别是8月份,智利和秘鲁铜产量同比均实现大幅增长。最新数据显示,9月份智利铜产量同比增长4.2%至47.8万吨。 1-9月,智利共生产铜399万吨,同比增长3%,增加12万吨。从智利铜出口结构来看,2024年智利铜矿出口量将大幅增加,而精炼铜出口量将大幅下降。 1-9月智利铜矿出口量同比增加45.6万吨至270.9万吨;精炼铜出口量同比减少7.9万吨至142.2万吨。 8月份秘鲁铜产量同比增长3%至24.6万吨。 1-8月,秘鲁累计铜产量175.9万吨,同比小幅减少2054吨。

4、1-9月国内净进口量增加2万吨,9月铜出口量回落至正常水平。

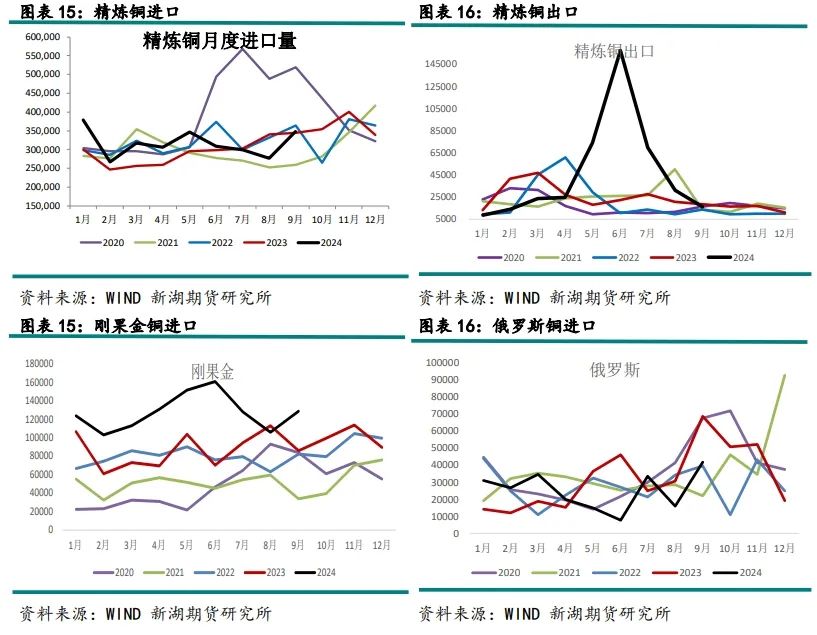

虽然9月份进口价对比依然没有优势,但8月份从南美发货延迟的电解铜9月份开始陆续到港。加上9月份应该到港的电解铜长单,9月份国内铜进口量大幅增加。 9月份国内精炼铜进口量同比增长1.2%至34.8万吨,环比增长26%; 1-9月累计进口量同比增长7.7%至284.8万吨。

虽然9月进口比价没有优势,但出口也没有优势。前期大量出口铜已彻底出境,9月份国内铜出口已恢复正常水平。 9月国内铜出口量同比下降12%至1.6万吨,1-9月累计出口量同比增长78%至42万吨。

1-9月,国内精炼铜净进口242.9万吨,同比增加2万吨。净进口增速继续收窄。预计2024年总体净进口可能与2023年持平。

5、9月份国内精炼铜产量下降,预计四季度将延续下降趋势。

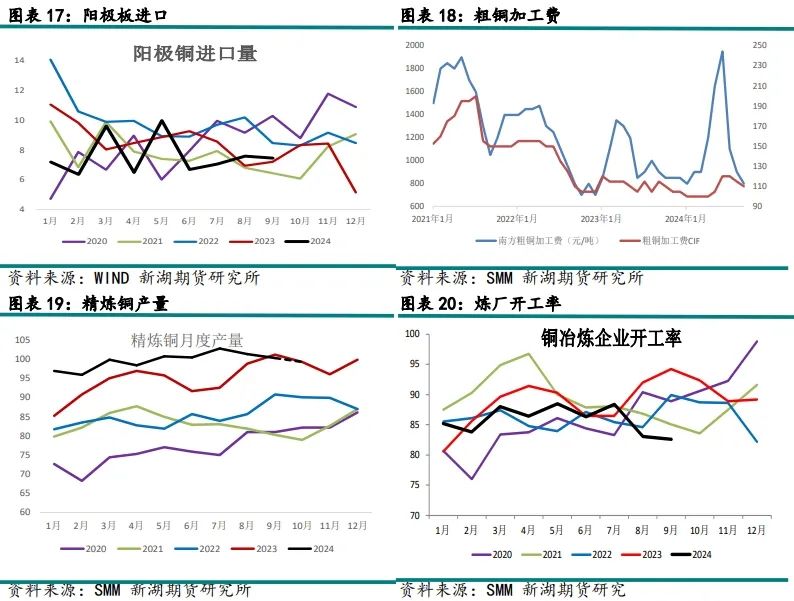

受大冶突然减产以及冷料供应持续偏紧的影响,9月份国内铜产量不及预期。据SMM调研,9月国内电解铜产量100.43万吨,环比减少9200吨,同比下降0.76%。 1-9月累计产量897.34万吨,同比增加47.82万吨。进入10月,据SMM统计,有5家冶炼厂需要检修,涉及粗炼产能104万吨,较9月的50万吨大幅增加。此外,由于铜精矿供应紧张,前期一些刚刚投产的冶炼厂达产速度有所放缓;加之冷料供应紧张,部分依赖冷料的冶炼厂产量持续下降;受诸多不利因素影响,10月份产量将继续下滑。而且,11月有检修计划的冶炼厂数量将增至8家,预计11月产量将继续下降。

据SMM数据显示,9月华南地区粗铜平均加工费800元/吨,环比下跌2100元/吨;北方地区粗铜平均加工费1000元/吨,与上月持平;进口粗铜到岸价平均加工费110美元/吨,环比下降5美元/吨。 9月份铜价虽有所回升,但废铜整体供应偏紧,粗铜需求旺盛,加工费仍处于低位。

9月份国内阳极铜进口量同比增长3.6%至7.46万吨。 1-9月,国内进口总量68.5万吨,同比下降12.4%,减少9.7万吨。 9月份中国阳极铜进口量环比小幅下降,主要是由于来自非洲的进口量减少,但来自南美的到货量有所增加。纵观全年,一方面受到全球铜精矿原料短缺的影响,另一方面海外精炼产能的扩张增加了阳极铜的需求。预计全年进口量将维持低位运行。

9月份,国内废铜进口量同比、环比下降,下降主要来自日本。 9月废铜进口量同比下降5.8%至16万金属吨。 1-9月,废铜进口量同比增长15.6%至133.88万吨金属吨,同比增加18万吨。据《日本经济新闻》网站2024年6月3日报道,日本政府计划三年内投资300亿日元,与天元二手材料等合作,在国内建设约10个废旧家电回收设施,旨在防止铜等稀有金属外流,加强了经济安全,这可能导致近几个月废铜出口减少。随着这些回收设施的建立和运营,日本废铜出口量预计第四季度将延续下降趋势。

9月份国内铜矿石进口量同比增长8.6%,1-9月累计进口量同比增长3.7%至2105万吨。 9月份铜矿石进口量处于高位。一方面,这是因为我国原油炼油新产能已投产但尚未投入材料,冶炼厂需要在年前做好投入工作的准备。其次废铜熔炼炉,中国冶炼厂即将于11月至12月开始与海外矿业公司洽谈2025年长期订单。冶炼厂倾向于在谈判开始前增加谈判筹码,即减少11月和12月的现货需求。此外,部分冶炼厂今年已逐步启动原料冬储计划。

六、10月国内消费低于预期,11月有望改善

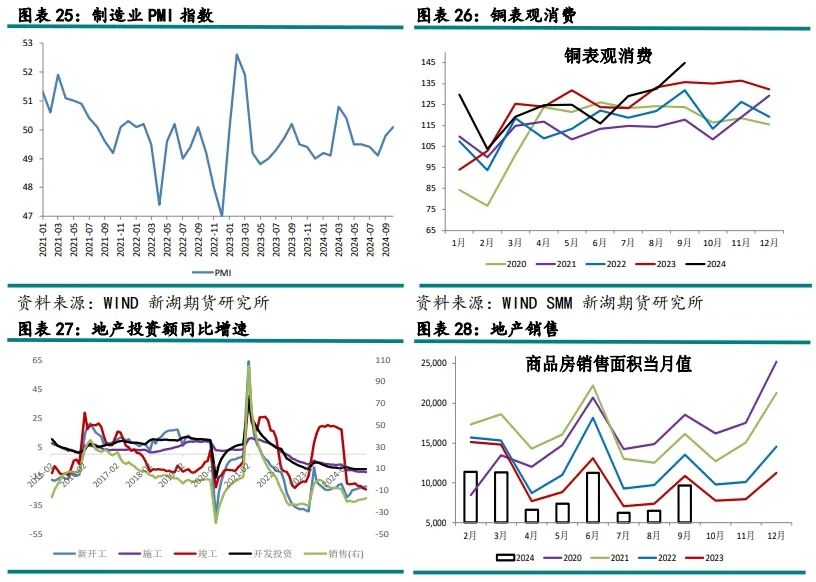

最新数据显示,10月份制造业PMI从9月份的49.8%小幅上升0.3个百分点至50.1%,表明制造业景气度小幅改善。从结构上看,10月PMI数据显示生产端和需求端均出现边际改善,但生产端景气度反弹总体好于需求端。外部需求出现放缓迹象。从结构上看,建筑业经营活动景气度较上月继续回落,当前房地产、基础设施等建筑活动提振仍不明显。在需求疲软的情况下,国内刺激政策或将进一步加强。

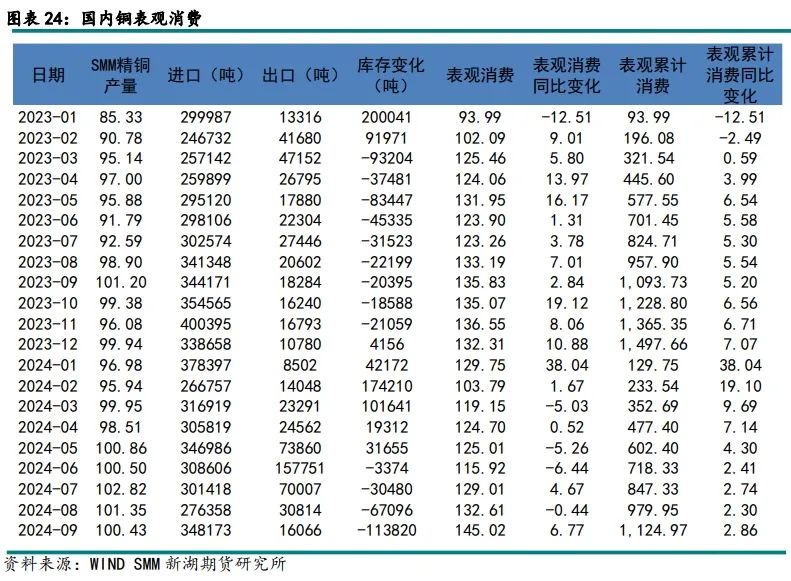

从计算的铜表观消费量数据来看,9月份国内铜表观消费量明显改善。 9月表观消费量同比增长6.7%至145万吨,1-9月累计同比增长2.86%至1125万吨。 9月份国内铜消费量超出预期。一方面,铜价处于低位,提振了部分国内铜消费;另一方面,受“783”文件影响,再生铜杆企业仍处于停产状态,精炼铜替代了部分再生铜杆。铜消耗;另外,受9月双节影响,下游库存需求增加,国内库存大幅下降。由于今年国内企业整体利润率较低,资金紧张,因此对价格敏感。当铜价处于高位时,企业往往会推迟下单。 10月份铜价反弹至高位,明显抑制下游消费。此外,9月企业备货透支了部分需求,国庆后国内铜消费大幅下降。但从终端数据来看,国内铜消费相对有韧性。而且,在国内财政政策的提振下,四季度电网和新能源投资仍有空间,将提振铜消费。预计11、12月国内铜消费将继续正增长。

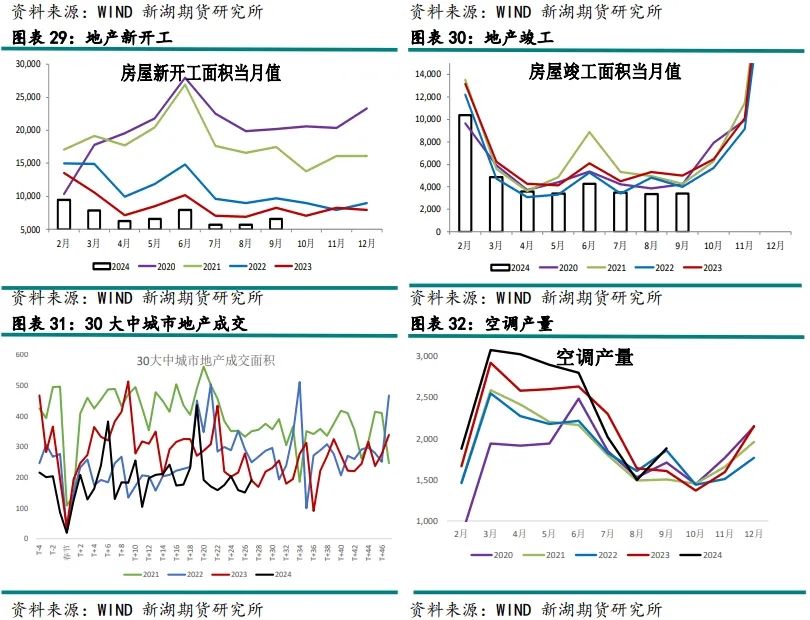

从铜终端消费数据来看,房地产板块持续弱势。 1-9月,国内房地产投资同比下降10.1%;商品房销售面积同比下降17.1%,新开工面积同比下降22.2%,竣工面积同比下降24.4%。从30个高频大中城市商品房成交面积来看,房地产持续弱势。不过,9月以来,国家出台强力刺激房地产的政策,一线城市房地产成交明显好转。预计国内房地产投资已见底,未来有望小幅改善。

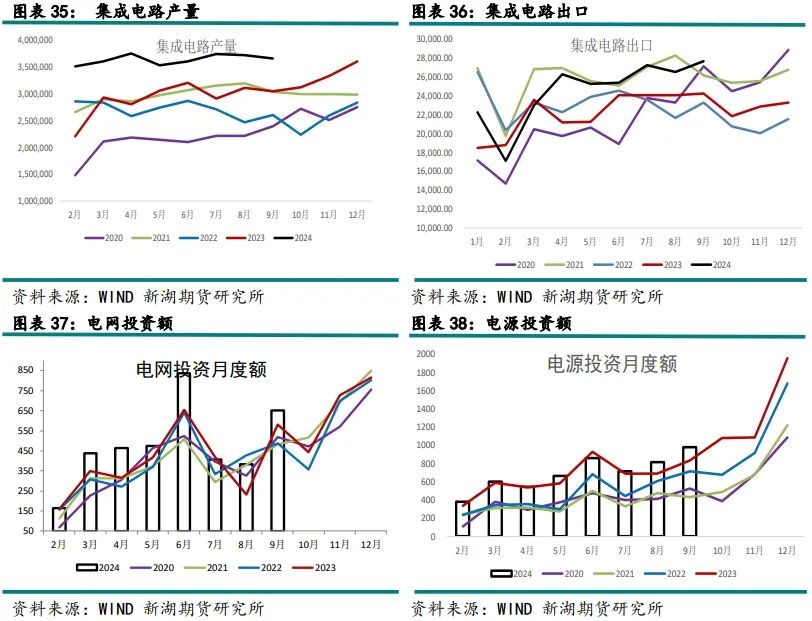

受去年高基数影响,9月份汽车产量同比小幅下降,但环比继续增长。 9月份汽车产量同比下降1.87%。 1-9月汽车产量同比增长1.9%,出口同比增长27.3%。受出口高涨带动,9月份空调产量逆势增长。 9月份,空调产量同比增长10.7%。 1-9月,空调产量同比增长8%。空调出口同比增长25.5%。行业在线数据显示,11月份国内空调排产同比增长41.6%,其中内销产量同比增长18.5%,出口产量同比增长65.5% 。 1-9月,集成电路产量同比增长26%,出口同比增长11%。

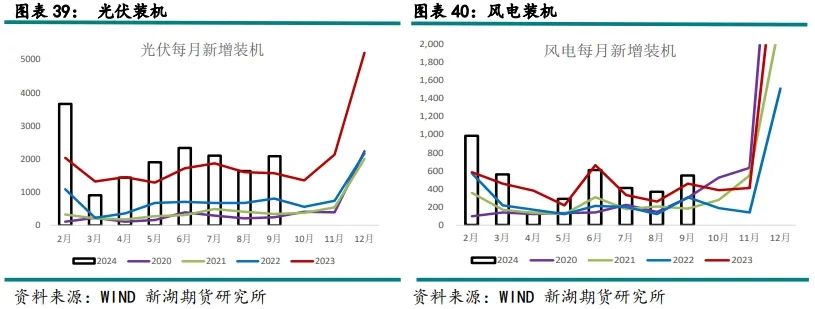

新能源汽车继续高增速,风电、光伏装机量9月也呈现高增长。 9月国内新能源汽车产量同比增长48.5%至130.8万辆,1-9月累计同比增长33.8%至843.9万辆。 9月份,供电投资同比增长17.7%至983亿元,1-9月累计同比增长7.2%至5959亿元。 9月光伏装机量同比增长32.4%至20.89GW,1-9月累计同比增长24.7%至160.88GW。 9月风电装机容量同比增长20.8%至5.51GW,1-9月累计同比增长16.85%至39.12GW。 2024年,电网投资大幅超出市场预期。 9月份,电网投资同比增长12%至652亿元,1-9月累计同比增长21.1%至3982亿元。国家电网年中会议上调投资预算。 2024年废铜熔炼炉,电网投资首次突破6000亿元,同比增加711亿元。新增重点投资将主要用于特高压交直流工程建设及相关电网改造升级。预计电网投资将成为今年国内铜需求的主要推动力。

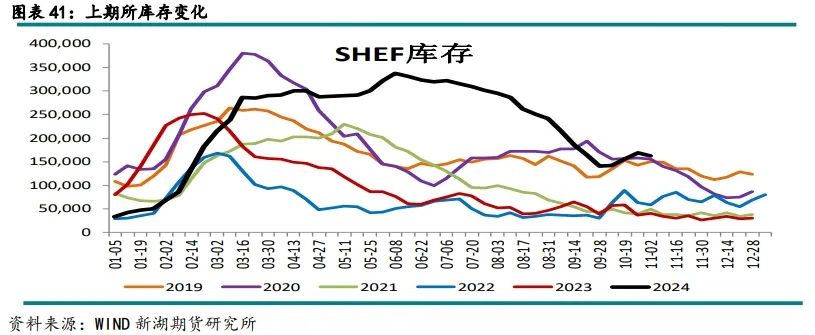

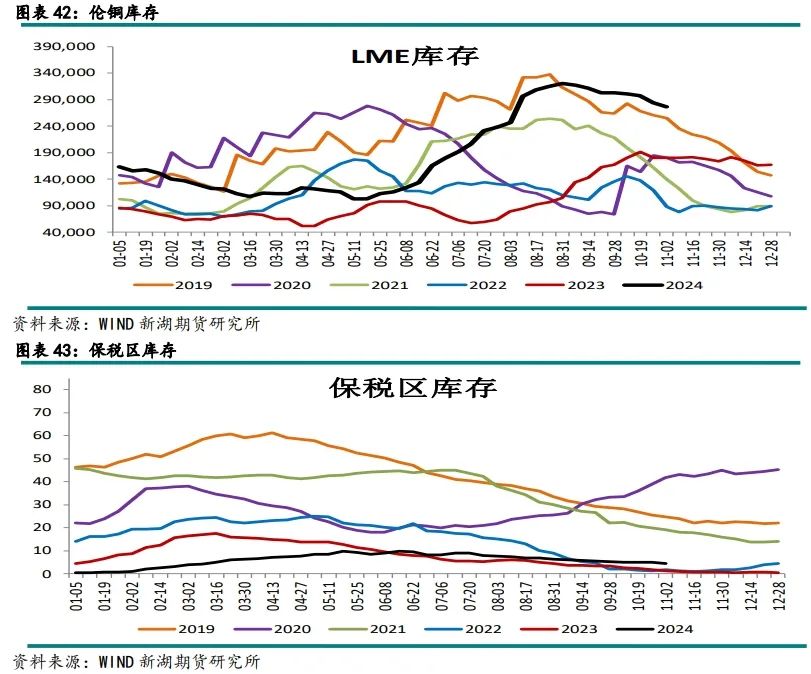

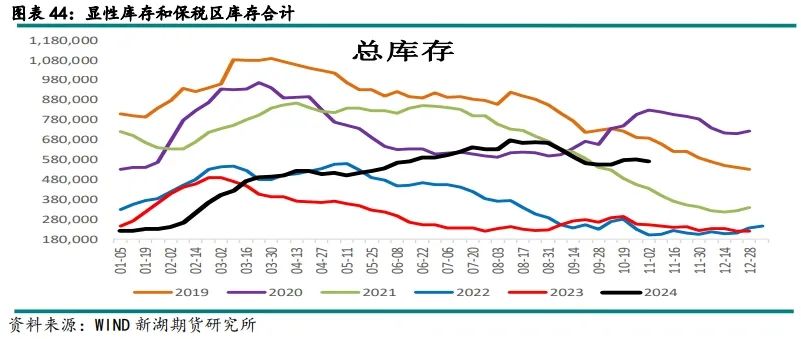

7、10月份国内库存小幅积累,预计未来全球库存将继续下降。

截至10月25日,上海期货交易所铜库存较9月底增加2.1万吨,其中上海增加1.4万吨,广东增加4965吨,江苏增加2211吨。截至10月31日,LME库存较9月底减少2.9万吨,下降集中在亚洲。 10月31日当周库存减少5,400吨,其中大部分减少来自欧洲。 COMEX库存较9月底增加2.5万吨至8.88万吨。保税区库存增加1.12万吨至6.05万吨。 10月全球库存全面累计,累计库存来自国内和COMEX。

国内库存减少从10月下旬开始,预计随着内需回升,库存将持续下去。自7月COMEX库存开始积累以来,已累计超过8万吨。预计COMEX库存积累可能即将结束。 11月全球库存将继续减少。

八、市场展望

9月份国内铜表观消费量增长6.8%。国庆节前下游集中备货透支了部分需求。节后铜价高位抑制消费。另外,废铜政策的明确以及再生铜杆产量的恢复也拖累了部分精炼铜消费。 ; 10月国内铜消费不及预期,库存积累,铜价承压。此外,美国大选等宏观不确定事件打压风险资产,美元指数上涨也拖累铜价下跌。 10月份铜价整体疲软。

最新数据显示,10月份制造业PMI由9月份的49.8%上升0.3个百分点至50.1%。 PMI重回荣枯线上方,表明国内经济在政策提振下已经复苏。但从结构上看,生产端复苏总体好于需求端,房地产、基础设施等建设活动提振仍不明显。内需依然疲软,9月底以来一系列会议释放的政策信号表明国内提振经济的决心和政策力度较为强劲。前三季度国内生产总值同比增长4.8%。要实现全年5%的目标,经济必须在四季度出现明显回升。

目前宏观不确定性打压铜价。 11月初将迎来超级宏观周,重点关注美国大选和美联储议息会议(11月8日),国内关注财政政策执行情况。从铜基本面来看,10月下旬国内需求有所恢复,国内库存积累结束,去库存开始。基本上,铜价压力有所缓解。受国内财政政策提振,四季度电网、新能源投资仍有空间,将提振铜消费。国内铜消费仍具韧性,无需过于悲观。 9月份国内炼厂产量小幅下降,受炼厂检修力度加大影响,后续减产规模将扩大; 11月,炼厂将与海外矿山洽谈2025年长期TC订单,如果TC谈判进展不顺利或TC低于预期,可能会对铜价产生一定影响。总体来看,美联储已经开始降息,美国经济软着陆的预期有所增强。国内强力政策的释放,扭转了本市悲观的宏观预期。加之基本面支撑,宏观不确定事件成真后,铜价有望开启新一轮上涨。

分析师:李瑶瑶

审稿人:孙匡文

专业资格编号:

投资咨询资质编号:

电话:

电子邮件:

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//63062.html