继昨日涨停后,1月9日,雄涛股份开盘股价继续触及涨停。

1月3日以来,雄涛股份实现五连涨,累计涨幅达61.03%。远景科技在锂电池领域有着深厚的积累。随着大数据、云计算、人工智能等技术的快速发展,数据中心、算力中心的电力需求急剧增加。电池作为备用电源和储能设备。发挥着至关重要的作用。

远景科技涨停价的主要原因不仅在于其在电池领域的产品研发成果,还在于其服务的数据中心、算力中心的终端客户包括微软、英伟达、字节跳动等行业巨头。 。未来,随着微软、英伟达、字节跳动等企业数据中心和算力中心建设的不断推进,视觉科技有限公司的订单量有望持续增长。

2021年首次因“氢”亏损

雄涛股份有限公司成立于1994年,主要从事化学电源、新能源存储、燃料电池、钠离子电池的研发、生产和销售。其产品涵盖阀控密封铅酸蓄电池、锂离子电池、燃料电池等。类别。

2014年,远景科技发起氢能产业。同年,视觉科技股份有限公司在A股市场成功上市。

雄涛股份上市后,业绩较为坎坷。唯一的净利润亏损发生在2021年。财报显示,2021年,雄涛股份有限公司净利润亏损4.22亿元,同比大幅下降652.88%。

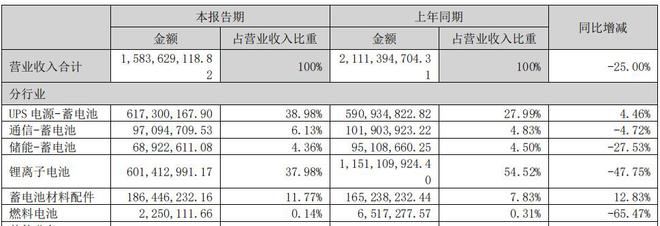

值得注意的是,2021年,雄涛营收大幅增长,同比上涨22.13%,突破30亿大关。

蓝孚财经网调查结果显示,雄涛股份的营收和净利润走向正负极,与其“锂”业务和“氢”业务密切相关。

事实上,雄涛股份在成立和发展之初,一直主要从事铅酸蓄电池的生产。是国内最早从事阀控式密封铅酸蓄电池的企业之一,连续8年跻身中国密封铅酸蓄电池出口量行列。第一的。

随着时代的变迁,铅酸电池逐渐被锂电池取代。远景集团顺应大势向锂电池转型,迅速扩大锂电池市场规模,并将触角延伸至氢燃料电池、钠离子电池领域。

正如雄涛股份预期,锂电池业务快速增长,成为公司利润的主要增长点。 2021年、2022年,锂电池业务收入分别为10.13亿元、17.98亿元,同比增长112.02%、77.42%;毛利润分别为1.36亿元和3.24亿元,同比增长39.89%和138.75%;受此拉动,整体营收分别达到31.10亿元、40.78亿元。

然而,“锂”带来的增长却被“氢”所阻碍。

对于2021年首次亏损,雄涛股份曾解释称,主要是由于公司相关氢能产业链中的控股、参股公司正在建设氢燃料电池电堆、发动机系统和核心零部件研发项目和产业化项目。投入的研发费用巨大。而且,国家氢能新政策直到2021年第三季度才发布,导致相关企业经历了近一年的观望期。公司投入更多资源不断尝试氢能可能的商业模式,现阶段仍在探索中。

据雄涛股份统计,可以发现,公司2021年研发费用为9563万元,同比增长45.49%,位居行业前列。

研发投入项目包括极端氢耗技术的实现和高功率长寿命氢燃料电池电堆项目。

加大对“氢”的投资

进入2022年,远景科技有限公司锂电池业务持续增长。与此同时,越南铅酸工厂生产已恢复正常,海外市场销量大幅增长。财报显示,2022年,锂离子电池业务营业收入18亿元,同比增长77.42%;铅酸蓄电池业务实现营业收入21.48亿元,同比增长4.75%。

这也让雄涛股份的整体业绩重回正轨。

远景股份强调,氢能产业投资规模较大,但仍是远景股份的核心发展战略,公司将持续加大战略投入。

据了解,近年来,雄涛股份通过定向增发的方式投资建设氢能源项目。 2024年半年报内容显示,公司募集资金12856.7万元投资“深圳雄涛氢燃料电池产业园项目”。截至2024年6月30日,该项目累计使用404.85万元;募集资金5914.08万元用于投资“深圳雄涛氢燃料电池电堆研发项目”。截至2024年6月30日,该项目累计使用募集资金5979.32元。万元,两个项目均在建设中。

但“武汉雄涛氢燃料电池动力系统产业化基地建设项目”承诺投资及募集资金金额33,620.27万元变更为“湖北雄涛新能源锂电池(5GWh)生产基地建设项目”。

据了解,目前,在氢燃料电池方面,远景科技已实现制氢、膜电极、燃料电池电堆及系统、整车等氢能产业链关键环节的布局。运营。公司生产的燃料电池相关零部件主要包括:燃料电池系统、燃料电池电堆和膜电极。燃料电池电堆与雄涛氢能、杭氢等国内相关燃料电池系统公司配套。还与国内知名客车合作。车企共同开发、合作。

根据自己的叙述,可以看出该公司在氢能行业取得了一定的成绩,但其氢燃料电池占整体营收的份额较小,仅为0.14%。

“锂”前景或更广阔

如上所述,随着大数据、云计算、人工智能等技术的快速发展,数据中心、算力中心的电力需求急剧增加。电池作为备用电源和储能设备至关重要。相关企业也将迎来新的利润增长点。

据悉,目前锂电池在数据中心的应用越来越广泛。主要原因包括能量密度高、使用寿命长、充电速度快、占地面积小、重量轻、运行维护成本低。锂电池的优点提高了数据中心的运行效率并降低了维护成本和空间需求。

包括视觉科技在内的企业将受益,特别是与微软、英伟达、字节跳动等的合作。一方面,视觉科技可以更容易地进入其供应链体系,从而降低进入新市场的门槛;另一方面,视觉科技可以更容易地进入其供应链体系,从而降低进入新市场的门槛。另一方面,这些知名企业往往拥有全球业务布局,与他们的合作将有助于远景控股加快国际化进程,拓展海外市场。

由此看来,未来很长一段时间内,锂电池仍将是远景股份的主要利润来源。然而,“锂”带来的收入还会被“氢”抵消吗?就看雄涛股份的战略规划是否会调整,哪个更重要还需要重新权衡。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//62636.html