12月7日,美国劳工部公布11月非农企业和家庭调查数据。 11月非农就业人数增加22.7万人,略超预期的22万人,较10月的1.2万人大幅增加。私营部门新增就业岗位数量转为正数,达到 194,000 个(前值为 -20 万个)。美国11月失业率为4.25%,较10月的4.14%上升约0.1个百分点,劳动力参与率下降0.1个百分点至62.5%。

就业数据公布后,市场对12月降息的预期从71%升至91%。美股三大指数高开,标普500指数涨0.10%,道指涨0.13%,纳指涨0.22%;美债利率下跌,10年期美债收益率一度下跌约9bp至盘中低点4.12 6%; 2年期美债收益率一度下跌约14bp至4.081%;美元指数呈V型走势,短线下跌约40点至105.42; COMEX黄金期货上涨约0.6%。

您如何看待11月非农数据?

一是商业调查数据显示美国劳动力市场正在从飓风和罢工的影响中恢复。美国11月非农就业人数增加22.7万人,较前三个月平均12.3万人大幅增长。从分行业数据来看,除零售业和非耐用品就业人数仍保持负增长(分别为-2.8万人和-0.4万人)外,其他行业就业人数均有所增加。其中,医疗和社会救助、休闲和酒店业就业人数大幅增长,分别达到7.9万人和5.3万人。此外,制造业新增就业岗位2.2万人,较10月份的-4.8万人大幅回升。非农就业报告指出,交通运输设备制造业就业岗位增加3.2万人,反映出罢工工人重返劳动力市场。

其次,住户调查给出了相反的信号,市场相对更关注失业率上升。企业调查的11月非农数据修复很大程度上是恶劣天气、罢工等短期冲击后的例行修复。幅度并未偏离市场预期,因此市场并未过多关注。相反,焦点集中在失业率意外上升,这显着增加了市场对降息的预期。

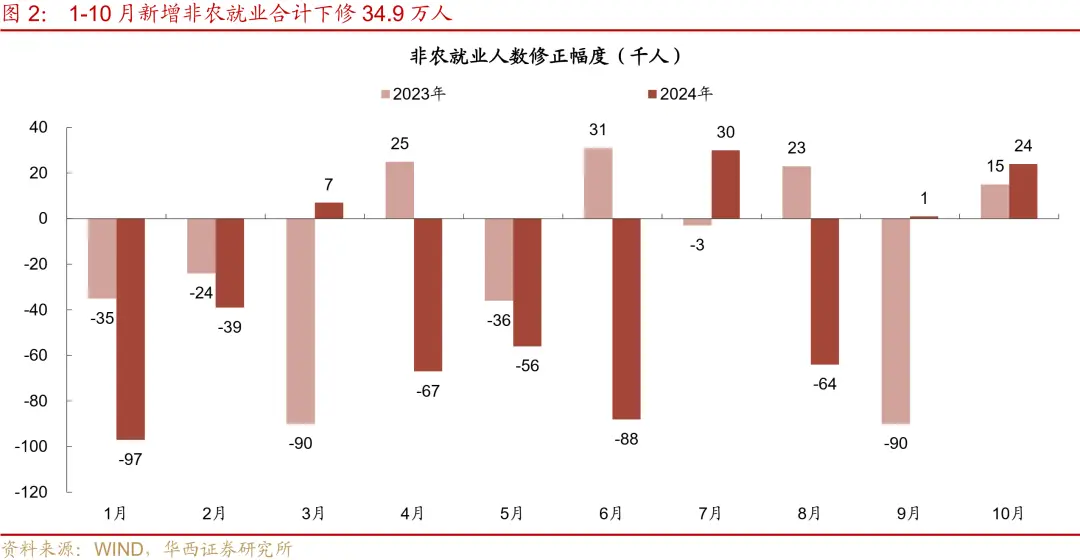

家庭调查失业率从11月份的4.145%升至4.246%,接近年内高点(7月份为4.253%)。住户调查显示,11月份就业人数减少35.5万人,失业人数增加16.1万人。类似的情况在今年2月和5月也曾发生过。相比之下,商业调查数据可以更好地覆盖移民的就业情况,但非农就业数据向下修正的次数较多。今年前三季度,只有3月、7月、9月没有下调。所有六个月均向下修正。

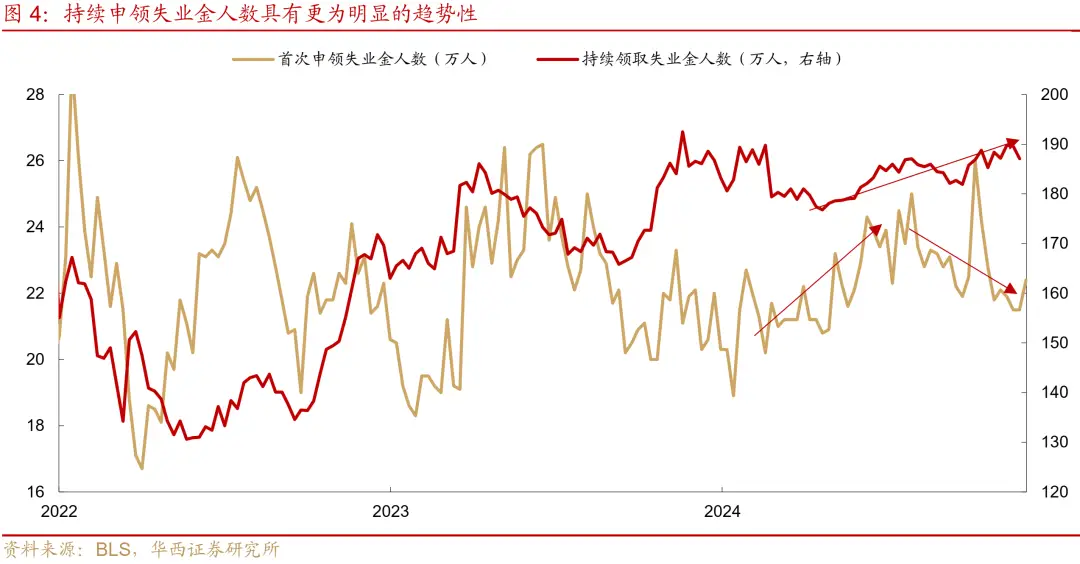

第三,如何看待劳动力市场的路径分化?当前美国劳动力市场至少受到几个因素的影响:首先,需求的周期性放缓被降息部分抵消,这一点可以从小企业景气度反弹等指标得到证实。二是受飓风、罢工等短期因素影响,8-11月非农新增就业人数出现较大波动,一定程度上掩盖了走势。第三,拜登政府今年6月限制美墨边境非法移民庇护申请,可能导致中低端服务业劳动力供给减少。美国11月劳动力数据增加17.5万人,略低于过去六个月平均20.4万人,但供给收缩仍不明显。通过职位空缺率、企业裁员率、长期失业者(持续申请失业救济人数)等指标观察劳动力市场,可以在一定程度上过滤短期因素的干扰。从持续申请失业救济人数以及失业时间超过15周的人数来看,美国劳动力市场仍处于下行周期,并未因降息而扭转。

四是工资增速略有放缓。 11月份私营部门时薪环比增幅为0.37%,较10月份的0.42%略有放缓,也低于前三个月0.39%的平均水平。分行业看,货物生产小时工资增速大幅放缓0.19%至0.14%,而服务业工资仍表现出一定的韧性,仅小幅下降0.03%至0.42%。其中,零售业小时工资环比增速继续回升至0.85%。然而,尽管过去两个月工资有所反弹,但就业岗位数量却持续下降(10-11月新增就业岗位分别为-0.4和-28,000)。批发业工资也反弹0.29个百分点至0.45%。零售和批发行业工资的反弹反映出美国消费市场的需求依然强劲。劳动技能要求较低的酒店和休闲行业的工资增速小幅反弹0.09%至0.36%,而教育和医疗服务行业的工资增速放缓0.06%至0.20%。 11月份私营部门工资总额(周薪*员工人数)同比增长5.11%,略高于过去三个月5.02%的平均水平。这也表明,从工资角度来看,美国的去通胀进程正处于停滞阶段。

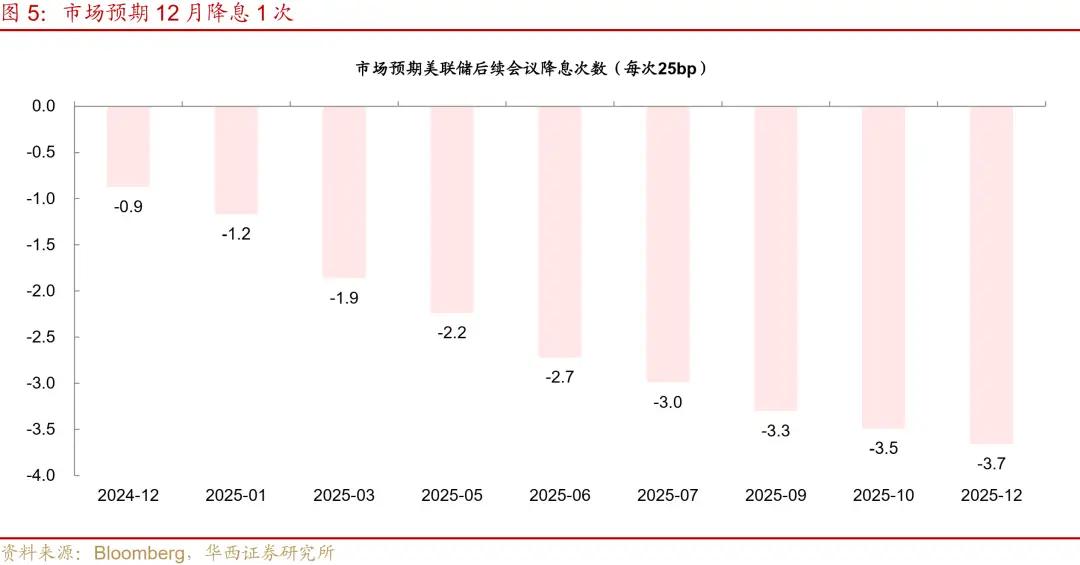

第五,美联储可能在 12 月会议上降息 25 个基点。非农数据公布后,12月降息概率明显回升。 CME数据显示,美联储12月降息25个基点的概率从71.0%大幅上升至90.5%。基本确定12月不会暂停降息,而是下调25bp。

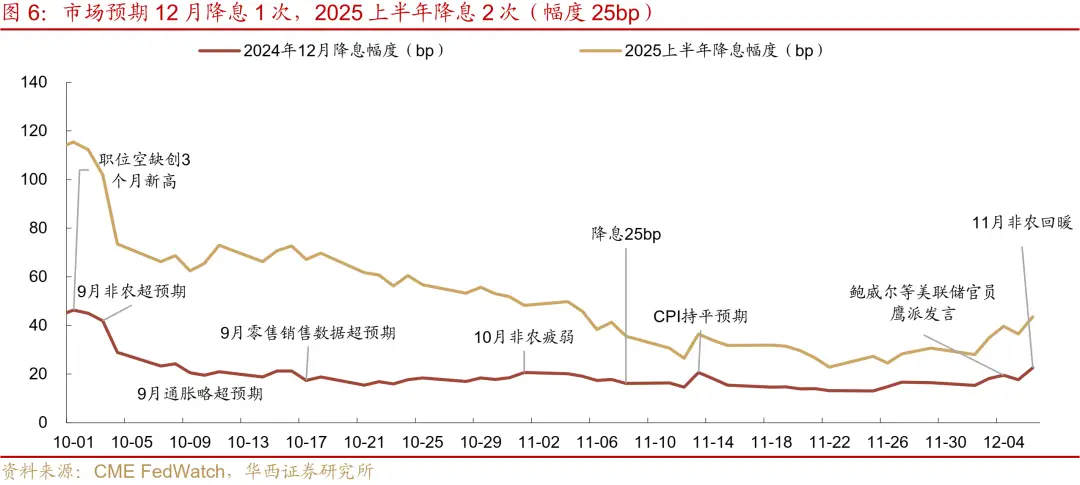

市场对明年上半年两次降息的预期小幅回升。根据美联储9月会议点阵图,2025年降息100bp。假设均匀分布,2025年上半年降息50bp。10月以来,市场预期降息2025年上半年降息幅度持续下降。截至12月5日,预期已降至36bp。非农数据公布后,市场预期反弹至44bp,略低于点阵图所示的50bp。目前市场预期的降息与美联储的点阵图没有太大区别。美国债券利率和美元指数定价均处于震荡中心附近。

2025年,美国通缩进程将面临政策扰动。特朗普的政策中,关税和移民政策可能会推高通胀;而能源政策可能会降低能源价格,而财政部长候选人贝桑特承诺降低赤字率将有助于缓解通胀。因此,2025年的通胀走势将受到政策扰动的较大影响。然而,这些干扰可能只会影响去通胀的步伐。在中性情景下,这些政策可能难以扭转去通胀的趋势。

非农评论:

2024年10月:《非农数据疲软超预期,降息路径如何思考》

2024年9月:“9月非农超预期,美联储降息预期撤回”

2024年8月:“美联储可能降息或加快步伐”

2024年7月:“美国失业率大幅上升,衰退预期搅动海外市场”

2024年6月:“美国非农就业数据支持9月降息”

2024年5月:“非农再“热”,通胀降温并非易事”

2024年4月:“非农降温,去通胀信号积极”

2024年3月:“非农高增长,物价增长忽略通胀”

风险提示:

美国经济、就业和通胀超预期,美联储货币政策超预期,存在地缘政治风险。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//61667.html