医药行业最大的隐性雷雨已经来临。

在已发布的2024年三季报中,两大疫苗龙头净利润大幅下滑,成为七大药企中唯一两家业绩下滑的公司。

其中,智飞生物净利润高于万泰,但净利润同比下降67.07%,与原料药龙头新康康、医药龙头恒瑞医药的高增长形成鲜明对比。就连中药龙头华润三九和片仔癀也都保持了两位数的增长。

疫苗企业这次彻底暴露了自己的问题。

龙头光环消失,

市值蒸发80%

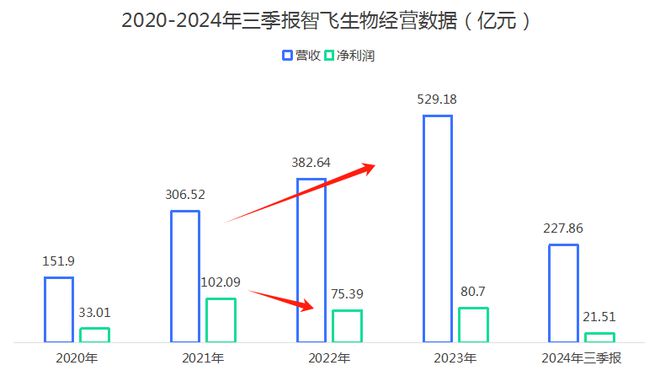

历史上,智飞生物最高市值曾达到3500亿元,但不到4年时间,其市值蒸发了约80%。

与市值蒸发形成鲜明对比的是,智飞生物是目前唯一一家疫苗销售额突破100亿的公司,并将在2023年达到500亿以上的销售规模,但仍无法阻止其“龙头光环”的消失。 。

投资者对智飞疫苗代理模式的失望,加上近两年“增收不增利”的情况,共同造成了这一现象。

2019年至2023年,在营收加速增长的背景下,公司净利润一波三折,最高利润点直接停留在2021年。

净利润首次出现亏损,

盈利能力堪忧

原本价值数十亿的年度利润,可能会被公司一举损失殆尽。

截至2024年第三季度,智飞生物营收仍为45亿,但净利润却出现亏损,达到-8400万元。不仅净利率降至负值,这也是该公司上市以来首次出现季度亏损。

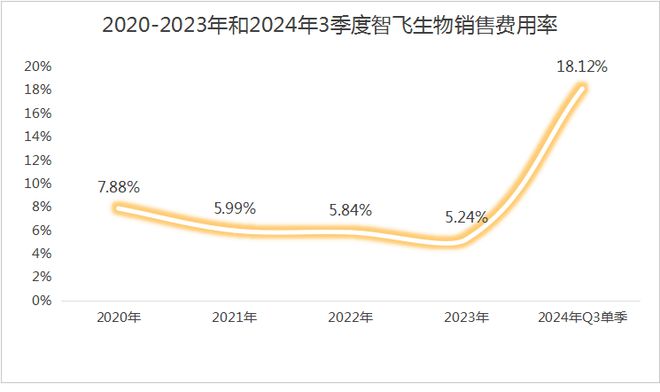

净利润骤降的背后是智飞生物盈利能力承压,以及期间费用率大幅上升。

三季度数据显示,智飞生物毛利率仅为29.57%,远逊于恒瑞、片仔癀等行业龙头。

而且,近年来毛利率水平一直呈下降趋势,这也引发了人们对盈利能力的深深担忧。

一方面,毛利率低的原因很简单。作为进口疫苗的代理商,智飞生物只赚差价。它在上游基本没有话语权,在下游也没有定价权,所以毛利率可以维持在30%。已经很不错了。

2023年,公司代理产品收入占比将达到98%,决定了主要毛利率水平。

(智飞生物2023年年报)

另一方面,代理业务的毛利率并未牢牢维持在30%。 2020年至2023年下降了近10个百分点,公司赚取的中间价差较少。

作为中间商,如果销售规模与每台赚的钱成反比,那么大概率只能说明一个问题,“薄利多销”,也就是说,并不是因为销售规模增加而导致的成本增加。供应商涨价,但产品降价。

疫苗价格战内幕曝光。

智飞生物是进口四价、九价HPV疫苗国内唯一代理商。然而,HPV疫苗市场早已从疫苗难求转变为现在的“买方市场”。

二价HPV疫苗率先降价。国产两大疫苗集体采购降价至27.5元/管,降价幅度高达90%。我们说的是万泰和屈臣氏;

同时,二价HPV疫苗对高价HPV疫苗具有替代作用,四价HPV疫苗销量下降最快。 2024年上半年,智飞生物四价批次放行量同比暴跌92%。

此外,虽然九价HPV疫苗的批次投放量并未受到太大影响,但市场实际供大于求,而且今年年初也批准了第二剂疫苗(9至14岁)的接种,这相当于变相降价。

因此,即使智飞生物目前的毛利率已经企稳,但销售费用率的同步上升仍然反映了其目前不太乐观的销售形势。

接下来,盈利状况可能不会很快改变。这是因为截至2024年三季报,智飞生物仍有大量库存积压。如果是为了销售,似乎销售费用率很难恢复到之前的水平,而如果销售不出去,甚至可能会出现减值损失,这两者都不利于企业的发展。利润增长。

截至2024年三季报,智飞生物账面库存已达207亿元,较2023年底增长一倍多,较二季度末呈现持续增长趋势。

其中,95%以上的库存都是库存商品,更何况这些疫苗都有保质期。

行业竞争加剧,

未来的增长成为一个谜

当然,很多人可能会说,智飞生物营收规模这么高,只要能稳定下来,公司应该还是有扭亏为盈的希望。

但这样考虑的前提是智飞生物未来不会继续经历雷雨,公司能够保持营收增长。

但如果收入规模仍有可能下降怎么办?

2024年第二季度以来,营收连续两个月下滑,第三季度营收也环比下滑,不到去年同期的一半。显然有一个大问题。

智飞生物正处于前有狼后有虎的境地。

首先,国产九价HPV疫苗有望获批。 2024年8月,万泰首款国产疫苗已受理,预计未来一两年上市。

疫苗行业的增长逻辑之一是国产替代。之前的流感疫苗、肺炎疫苗、二价HPV疫苗都是例子。

因此,未来,随着国产九价HPV疫苗的上市,智飞生物的进口疫苗将不可避免地面临严峻的竞争。

其次,智飞生物在后方也一直在“未雨绸缪”,包括在2023年底增加带状疱疹疫苗新剂,约定的2024年至2026年最低采购金额分别为34.4亿元、68.8亿元、分别为103.2亿元和103.2亿元。

以及加快自主研发疫苗的速度,并有意通过收购进入其他医药市场。

供应商开发男性HPV疫苗也存在潜在的市场空间。

但短期来看,这些措施并没有产生明显效果。即使是有着良好市场空间的带状疱疹疫苗,智飞生物也有一个直接竞争对手,那就是百科生物,而百科生物今年的销量也不是很好。

加上HPV疫苗似乎已经确立了下降趋势,智飞生物的代理模式似乎很难重拾昔日的辉煌。

当然,盈利能力更大的自研疫苗或许会成为智飞生物最大的底气。

2023年研发投入13.45亿元,成为疫苗行业投资规模最大的公司。

然而,疫苗研发的难度是有目共睹的,疫苗行业的竞争也惊心动魄。一款热门疫苗的研发与创新药物的研发一样困难,但疫苗的市场红利却有些转瞬即逝。

目前,该公司自有产品年营收仅过10亿元,还不如狂犬病疫苗龙头康华生物。

总之,智飞生物的业绩增长困境已经彻底暴露。可以说,它是成功与失败的代理人。未来如何打破局面,显然还需要继续追踪。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//60515.html