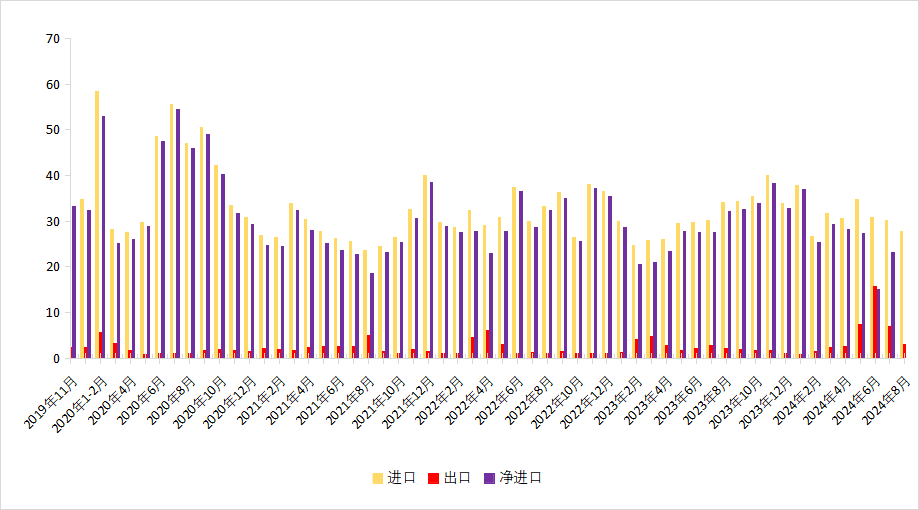

海关数据显示,2024年1月至8月,我国进口精炼铜250.13万吨,同比增长8.71%。其中,8月精炼铜进口27.64万吨,同比减少19.04%,环比减少8.31%。 1-7月人民币趋于贬值,精炼铜进口窗口大部分时间处于关闭状态。此外,国内精炼铜库存较高,下游消费一般,不利于进口增长。但由于2023年同期进口精炼铜基数较低,今年以来精炼铜累计进口量同比有所增加。

从8月份的数据来看,人民币汇率有所反弹,但进口窗口大部分时间仍处于关闭状态。国内消费仍处于逐步开始复苏的过程中。另一方面,部分冶炼厂硫酸等副产品价格仍可接受。在废铜市场报价混乱、成交不佳的背景下,产量仍维持在历史高位附近。在此情况下,当月进口精炼铜水平环比、同比双双下跌。进入9月,社会保税区库存大幅下降,铜价持续反弹,原材料供应紧张局面略有改善。部分冶炼企业推迟了降低投入强度、放慢生产节奏的行动。消费方面,随着进入传统消费旺季,电网、新能源、电子等终端行业精铜消费加速复苏。此外,受海外一些国家实施宽松利率政策影响,人民币汇率有所上涨。因此,预计9月份精炼铜进口量仍将处于高位。有改进的余地。

精炼铜出口方面,2024年1月至8月,我国出口精炼铜40.28万吨,同比增长85.49%。其中,8月精炼铜出口量3.08万吨,同比增长49.54%,环比下降55.98%。 1-5月,铜价先涨后震荡走弱。在此期间的大部分时间里,铜公司都是盈利的,而且出口也有利可图。上半年特别是二季度,冶炼厂出口意愿增强,1-8月乃至全年精铜出口量有所增加。从单月来看,自6月精炼铜出口创出新高以来,7-8月企业出口量逐渐下降,但仍高于往年出口量。预计在铜精矿加工费触底、废铜供应紧张、三季度冶炼企业较二季度停产较多、前期出口交货完成、废铜供应紧张等多重因素影响下,国内消费进入旺季废铜冶炼,9月份精炼铜价格出口量进一步下滑。

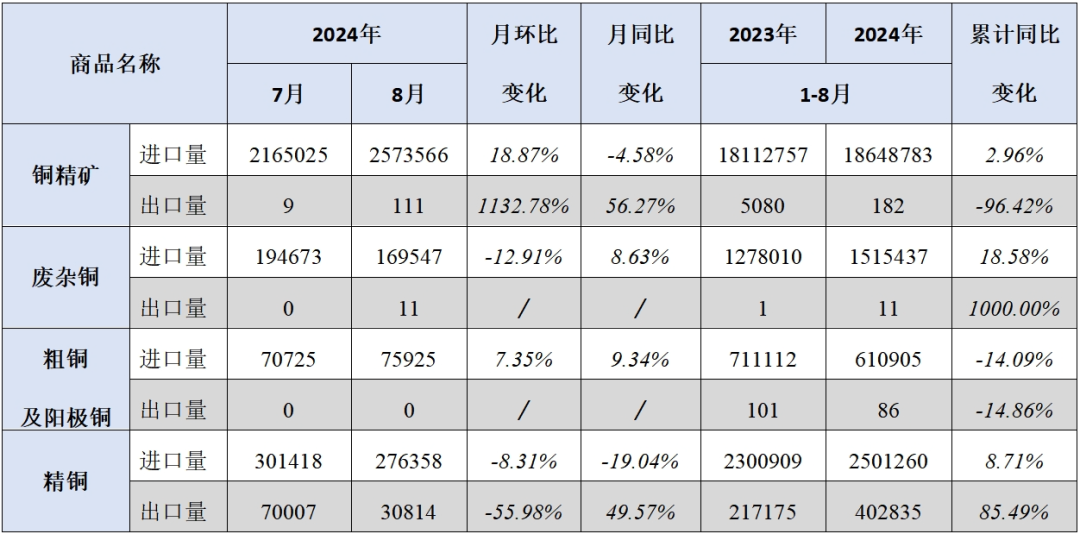

废铜方面废铜冶炼,1-8月,我国进口废铜151.54万吨,同比增长18.58%,其中8月进口废铜16.95万吨,环比减少12.91%,同比增长8.63%。上半年铜价维持高位,铜精矿加工费徘徊在低位。冶炼厂增加了废铜的使用以维持生产。二季度中下旬后,在“反发票”、“783号文件”等政策影响下,国内带票废铜资源出现短缺。进口废铜较国内废铜票优势明显,废铜进口水平大幅提升。具体来说,8月份,废铜进口窗口仍然关闭。由于下游废品回收企业观望政策,停产或减产较为普遍,废铜进口量环比减少。 9月以来铜价上涨,废钢生产阶段性盈利,下游消费逐步好转,废品回收企业有一定程度恢复生产。预计9月份废铜进口量有望环比增加。

其他主要铜产品中,1-8月进口铜精矿1864.88万吨,同比增长2.96%,主要是需求持续增长拉动; 8月份单月进口铜精矿257.36万吨,环比增长18.87%。同比下降4.58%。 1-8月累计进口粗铜61.09万吨,同比下降14.09%。从最大进口来源国来看,除自赞比亚进口小幅增长外,自刚果民主共和国、智利、南非等国进口均有不同程度下降; 8月单月进口粗铜7.59万吨,环比增长7.35%,同比增长9.34%。

图:国内精炼铜月度进出口情况

表:2024年8月主要铜商品进出口情况表(单位:吨)

注:1、表中数据均指物理量; 2. 数据来源:中国海关

撰稿:安泰科王晓旭

团队

副总经理:

赵振军

专家顾问:

王忠奎

首席铜专家:

杨昌华

总经理助理/铜锡事业部经理/高级专家:

贾业林

铜加工/铜高级专家:

邹建成

何晓慧

高级分析师:

丁晨芳-8359

分析师:

李智美-8159

王晓旭-8249

李子阳-8109

安泰科铜业研究团队

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//58728.html