今天色彩缤纷

让每一次阅读都更有价值

SMM讯:2020年开盘首日,受疫情负面影响,沪铝主力2003合约受情绪带动,震荡区间扩大,低位13510元/吨创下新高近一年来较低。随后震荡走势持续。然而,随着库存大幅积累、企业复工推迟,铝的需求如何?铝价走势如何? 2月7日,SMM举办微信群直播活动。 SMM分析师从成本端氧化铝、电解铝库存,到铝加工及下游企业复工时间,对产业链进行了多方位的调研,并对铝价走势做出了报告。据分析,现将本次会议纪要整理出来,分享给大家。

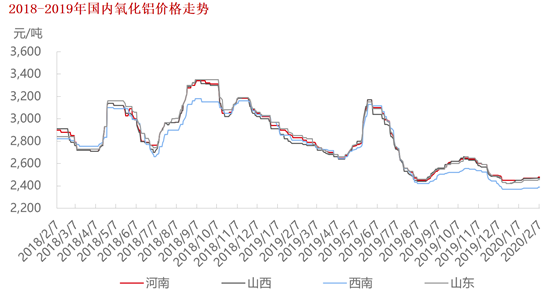

氧化铝

▍疫情严重影响了氧化铝厂的原材料流入和成品出货。

1、原材料供应方面,主要影响是矿石、烧碱、灰渣、煤炭等主要原材料。

1)矿石方面,国内矿山受道路运输障碍影响,私营矿山尚未开工建设。因此,河南、天元等地的二手材料,尤其是没有自己矿山、主要生产高温线的企业,无法及时补充。国内矿石库存水平较低;事实上,进口矿石到港压力较小。现在港口可以在保证船员不换班的情况下正常卸货。此外,几内亚雨季的结束以及原油的添加抑制了航运运价。港口吞吐量预计将增加。但由于短期公路运输紧张,港口疏浚阻力较大,影响目前内蒙古、天元进口二手物资库存水平。

2)烧碱和灰渣方面,我们了解到烧碱厂出货困难,导致天元二手物资跨省采购和运输效率低下,影响其库存水平;对于天元的二手料来说,由于靠近烧碱主产区,影响较小。 、市内交通基本正常;此外,部分河南企业原定从湖北采购石灰的计划也被迫中断,库存相对紧张。

3)煤炭方面,山西、陕西等地大部分煤矿将于2月9日后恢复生产,港口煤炭运输也面临较大压力。据了解,目前,由于煤炭供应紧张,山东、山西有3家大型氧化铝企业。暂停或计划暂停部分烘焙产能。

2、疫情也对氧化铝出货造成严重影响。目前,铁路运输基本正常,但速度远低于卡车运输。

卡车运输受到两个主要原因的影响。一是货车发往多地需要提前报告,当地领导小组制定统一调度方案;二是可用车辆和值班司机较少,即使主动加价却发现物流难找。因此,出货效率低下,导致部分企业自身库存较节前有所增加。

分地区看,北方地区氧化铝厂受当前疫情影响较为严重。目前,山西、山东等地氧化铝厂因原料库存紧张而减产。算上焙烧停产情况,我们目前的统计显示,因疫情导致的产能削减接近2.1亿吨,春节假期的延长可能会进一步加大氧化铝厂减产的风险。西南地区氧化铝开工量与1月底基本持平。疫情影响相对较小。各公司的原材料库存水平可以保证当前的生产。重庆、贵州部分企业氧化铝出货缓慢,成品库存较节前有所增加。 SMM预计2月(29天)冶金级氧化铝产量511.8万吨,冶金级日均产量下降至17.6万吨。

▍氧化铝价格预测

从产量和净进口量测算,目前国内氧化铝供应略显过剩,国内氧化铝厂实际减产规模并不大。因此,买卖双方在报价时都犹豫不决,也不确定对后续物流的影响。

周初现货成交以刚性需求为主,规模较小。但据SMM了解,由于目前国内氧化铝市场供应充足但需求紧张的不平衡局面,天元二手料增加了采购港口氧化铝的成本。因此,SMM认为,短期来看,受物流因素影响,加上部分电解铝厂采购需求上升,近两周氧化铝现货价格或将出现反弹。反弹的高度和可持续性需要关注物流政策变化对氧化铝减产规模的影响。以及电解铝厂原材料库存水平的影响。

电解铝

生产方面,据了解,目前部分电解铝企业虽然面临原材料库存紧张的情况,但经过积极增加采购成本、寻求社会帮助、政府调度等措施,目前已能维持正常生产。新增生产速度并未受到疫情影响。影响已显着放缓。但电解铝厂仍存在煤炭短缺的情况,需持续关注运输影响。

据新疆、天元二手材了解,假期延长后,假期期间原铝水耗比例将继续维持在较低水平,锭量有所增加。这将导致未来铝锭整体供应量维持高位,向消费地区的铝锭出货量将持续增加,整体消费地区的库存水平预计将持续上升。

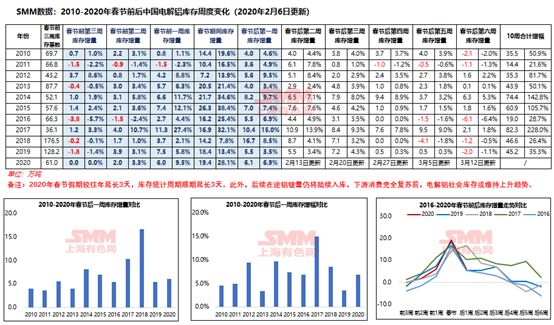

▍库存

截至2月6日,SMM统计国内电解铝社会库存94.5万吨,较春节前增加25.5万吨,增幅36.96%。再加上疫情影响导致春节假期延长约3天,今年春节假期铝锭到货量创近五年同期最高。因此,对于未来库存预测,节后10周累计库存增幅将超预期。约20万吨至120万吨水平。

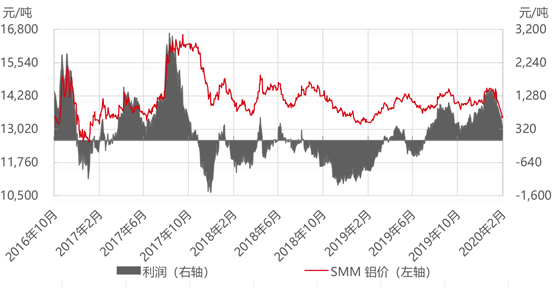

目前电解铝厂原材料库存较节前较低,采购及相关运输成本较节前较高。同时,铝厂下游加工企业需求清淡废铝回收厂家 铝合金锭生产厂,铝企在两端压力下资金压力较大。截至周五,由于铝价下跌,加上氧化铝、预焙阳极等原材料价格小幅上涨,SMM统计显示,国内电解铝即期利润一改千元左右高位震荡的局面节前,缩水至394.88元/吨。

铝:疫情对下游消费影响较为直接。首先,从时间维度来看,主要体现在长期和短期两个方面。短期来看,疫情直接导致下游铝加工企业假期延长。

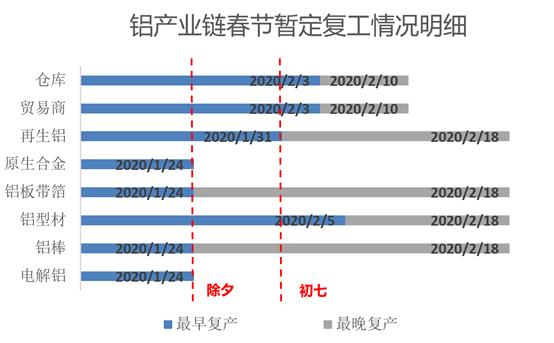

据SMM调研,铝加工方面废铝回收厂家 铝合金锭生产厂,河南铝板带箔企业、广东铝型材企业、江浙铝加工企业春节假期至少延长7-10天,部分省份假期延长超过14天,导致2月3日后下游加工企业现货铝锭采购疲软,整体电解铝消费推迟。

长期来看,疫情对终端市场的影响将间接传导到电解铝加工企业的订单上。这些领域涉及房地产、汽车、电力、家电等铝消费相对集中的行业,对终端市场的影响将在未来一段时间内感受到。这可能会转化为原铝消耗。

▍从铝加工细分产品来看:

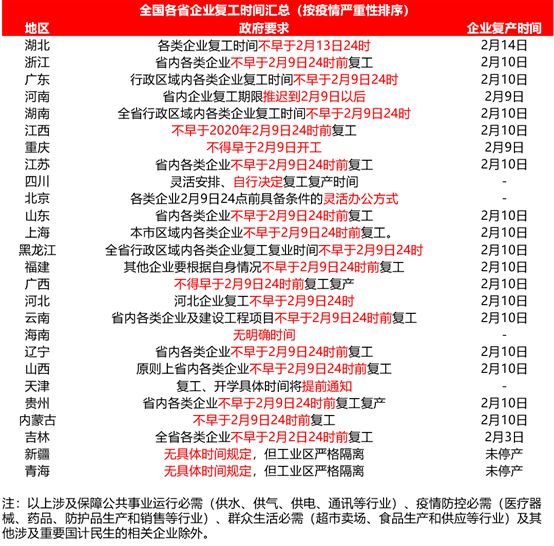

铝型材:目前国内型材企业大多处于停产状态,但春节假期期间仍有少数企业继续生产。据SMM调研,从下周一(2月10日)开始,型材企业将逐步开始返工恢复生产。但也存在三个问题: 1、区域政策问题。各省市的疫情情况不同,这使得政府对企业复工的要求存在差异。部分地区型材企业复工时间可能推迟至中后期。具体时间需等待当地政府通知; 2、员工问题,尤其是外地员工比例较大的型材企业,在回程及后续跟进过程中会面临问题。隔离观察期会非常繁琐,企业即使开工也无法达到理想的生产状态; 3.物流问题。在一些疫情严重的地区,交通几乎陷入停滞,车辆和人员受到限制,包括铝锭/铝棒等原材料和成品。进入和退出都会受到影响。

此外,终端方面,房地产等建材需求受影响最大。部分地区整个2月份建设项目都不允许进行,而光伏等工业材料的需求受影响相对较小。原材料方面,铝棒企业假期期间仍保持一定开工率。工业区实施了严格的隔离措施。疫情影响有限。型材企业面临的问题与型材企业类似,即外地员工回流和成品出口。交通困境。总体来看,疫情短期内仍将影响终端需求。中间加工企业供需两端都会遇到困难,原材料价格也会受到一定压力。

▍那么我们从细分市场的角度来看,首先从板带箔来看:

假期期间天元二手材料生产尚未完全暂停,其他企业多数将推迟复工至10日。由于年前铝基价较高,工厂原材料库存水平不高,大部分企业产成品库存压力较大;但也有部分国企因年前清理了库存,自身库存压力较小;订单方面,内贸客户开工也在10日后启动。有企业表示,出口订单同比依然稳定,但目前到港卡车运输受到影响。预计板带箔企业将努力走出低迷,2月下旬开始投产。

铝杆及电缆:首先,库存方面,电缆行业原材料库存较少,企业倾向于做套期保值。每六个月签订一次订单,因此根据订单,成品库存不会太高。春节期间企业基本正常放假,10日后复工。因为有很多国有企业的客户,他们的复工时间也会在10号之后。就铝棒而言,由于原材料是熔融铝,铝棒厂没有原材料库存,成品库存也很少。大部分独立铝棒厂春节期间放假,要到10号之后才会开始生产。如果是电解铝厂的铝棒车间,春节期间产量会减少,年后也会有成品库存待售。据SMM调研,几乎所有春节放假的企业都不确定年后复工的具体时间,可能会延长。因此,市场情绪较为悲观。

型材及铝棒:目前国内型材企业多数处于停产状态,但春节假期期间仍有少数企业继续生产。据SMM调研,从下周一(2月10日)开始,型材企业将逐步开始返工恢复生产。但也存在三个问题: 1、区域政策问题。各省市的疫情情况不同,这使得政府对企业复工的要求存在差异。部分地区型材企业复工时间可能推迟至中后期。具体时间需等待当地政府通知; 2、员工问题,尤其是外地员工比例较大的型材企业,在回程及后续跟进过程中会面临问题。隔离观察期会非常繁琐,企业即使开工也无法达到理想的生产状态; 3.物流问题。在一些疫情严重的地区,交通几乎陷入停滞,车辆和人员受到限制,包括铝锭/铝棒等原材料和成品。进入和退出都会受到影响。

此外,终端方面,房地产等建材需求受影响最大。部分地区整个2月份建设项目都不允许进行,而光伏等工业材料的需求受影响相对较小。原材料方面,铝棒企业假期期间仍保持一定开工率。工业区实施了严格的隔离措施。疫情影响有限。型材企业面临的问题与型材企业类似,即外地员工回流和成品出口。交通困境。总体来看,疫情短期内仍将影响终端需求。中间加工企业供需两端都会遇到困难,原材料价格也会受到一定压力。

再生合金:目前国内再生铝企业没有特殊政治任务,要到2月10日或更晚才能复工。据SMM调研,由于工人缺乏、原材料库存较低,再生铝企业或将维持低迷开工率至3月初。原材料方面,往年春节前后国内废铝供应一直偏紧。今年,受疫情影响,紧张局面持续恶化;进口废铝到达港口卸货没有压力,但也面临寻找汽车物流的困难。港口清关存在一定困难。下游方面,除有特殊生产任务的厂家外,大部分车厂节后也纷纷开工。汽车工厂原材料库存水平一直不高,受疫情影响,2月份汽车工厂开工也持续低迷。至于未来再生铝合金锭的价格,我们认为之前废铝的短缺已经造成了溢价,此前我们预计节后会出现较大幅度的下跌。但受疫情影响,铝基价在阶段性下跌后企稳。疫情造成的运输和废铝回收困难,为废铝价格提供了一定支撑。此外,2月底疫情得到一定程度缓解后,再生铝企业或将迎来一波集中生产补货订单。预计受疫情影响,再生铝价格将小幅回落企稳。未来仍需关注再生铝疫情严重程度及其对下游建设的影响。

原生合金:目前原生合金企业开工率较低。西南、西北地区一些大企业因出货困难、下游订单低迷,目前已停产或仅维持一半开工。据SMM调研,原生合金厂原材料库存受疫情影响较小。虽然硅的运输是一个问题,但使用量很少,而且制造商库存充足。下游方面,2月10日至14日大部分轮毂工厂复工,轮毂生产企业出口面临一定问题,因为货船订舱困难且主要出口国目前对我国货物出口有限制,例如美国和东南亚国家。预计3月份原生合金企业经营将恢复正常,需持续关注疫情及下游动向。

铝价展望

现货方面,本周周一开始,华东、广东等地现货市场已开始交易,但交易活跃度明显弱于往年同期。这与短期铝加工企业放假推迟以及现有社会仓库发货不畅有关。上海期货交易所沪铝方面,虽然取消夜盘,但周一沪铝低位开于13600元/吨,较节前收盘价大幅下跌500元/吨,跌幅为13600元/吨。 3.55%;上半周维持低位横盘走势。周四空头头寸开始减少,沪铝尝试小幅测试。截至周五收盘,沪铝主力价格收于13725元/吨。周内盘面结构也一改节前长期维持的背面结构。

因此综合来看,上述库存积累以及市场对原铝消费的担忧都集中在市场上。短期来看,疫情影响持续,下游开工延迟、复工缓慢导致短期供应过剩,社会铝锭库存增幅超预期。原有供应压力提前释放,电解铝利润回吐。因此,如果上述利空点没有完全释放,短期铝价或将维持低位运行走势,上方万四关压力较大。中期来看,结构的维持以及是否回归后结构,还需要关注下游消费复苏多空心态的变化以及上游供应传导的风险。短缺。

▍结论:

一场突如其来的疫情扰乱了整个神州大地,金属产业链也受到了相应影响。 2020年铝市场会因此发生变化吗?今年铝需求和铝价走势如何?一起来看看SMM“2020(第十五届)中国国际铝加工峰会”,行业专家、企业巨头、SMM分析师为您解读2020年铝市场。

- 超过-

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//55780.html