近年来,随着房地产行业进入下行周期,钢企利润不断下滑,导致现金流吃紧。在原料方面,国内钢企或主动或被动,逐渐采取维持超低库存、按需采购的经营策略。而废钢方面,今年钢厂平均废钢库存较去年下降了14%。但值得注意的是,目前废钢性价比凸显,最新废钢库存已悄然达到近三年来最高水平。

在废钢库存处于较高水平的情况下,今年废钢冬储市场将如何发展?这不是一个容易判断的问题。本期是我们冬储系列报道的第一期,精研社持续跟踪冬储的进展和变化,感谢您的持续关注。

首先我们来简单解释一下为什么钢厂冬季要储存废钢:

对于长流程钢厂来说,冬季虽然产量普遍下降,但还是有一定产量的,为了保证生产的顺利进行,需要储备一些原燃料,保证生产的顺利进行。废钢作为重要的炼钢原料也不例外,冬季废钢资源减少,恶劣天气经常造成运输问题影响到货,因此需要储备一些废钢。

对于短流程钢厂而言,进入腊月后一般都会停产,若废钢价格保持稳定,废钢资源充足,电炉厂其实并不需要冬储。但我国长流程钢厂仍是废钢最大消耗方,春节前后废钢资源产量减少,长流程钢厂的冬储行为一般会造成节前废钢价格上涨,节后继续上涨。电炉钢厂为了保证节后平稳开工,降低采购成本,一般都会被动跟风补充废钢过冬。

接下来我们就从福宝信息上周对全国205家钢厂及部分基地冬储意向的调查入手,具体分析一下今年废钢冬储情况,看看能否发现一些市场线索。

1.钢厂冬季储钢意愿调查

调查时间:2023年12月第二周

调查对象:全国205家钢厂

调研目的:了解今年钢厂冬季废钢储备意向及计划

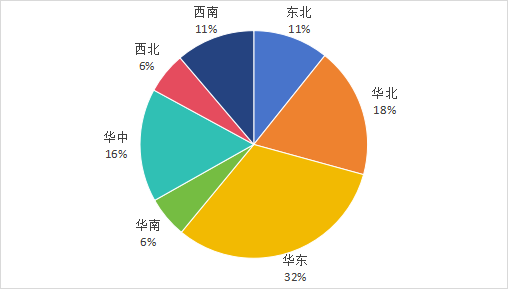

调查样本分布及说明:

本次调查共涉及独立电炉厂55家、高炉厂150家,从样本分布上看,华东地区占比最高,为31.3%;其次是华北地区,占比为18.3%;西北地区分别占比15.9%、12%、11.1%、5.8%、5.8%(分区注:根据废钢市场流向相关性,我们对地区做了部分调整:山东纳入华北区域,江西纳入华中区域,华中地区纳入华中区域)。

调查结果:

1、钢厂冬季储钢意愿

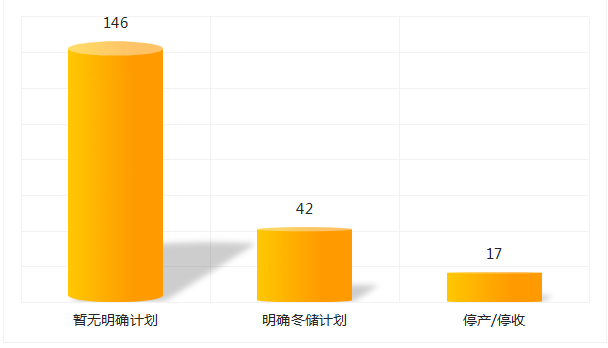

共有42家企业、占比28.8%做出明确冬储计划(去年同期为39家),17家钢厂处于停产收储状态,占比8.3%。

另有146家钢厂没有明确计划,占比62.9%。具体原因有:有的是因为自家仓库爆满,有的把囤货压力转移到基地,有的是因为目前利润不错,暂时不能保证生产。也有人表示春节还早,市场行情不明朗,暂时观望为主。

42家钢厂发布冬储计划▼

2.钢厂积极补库存

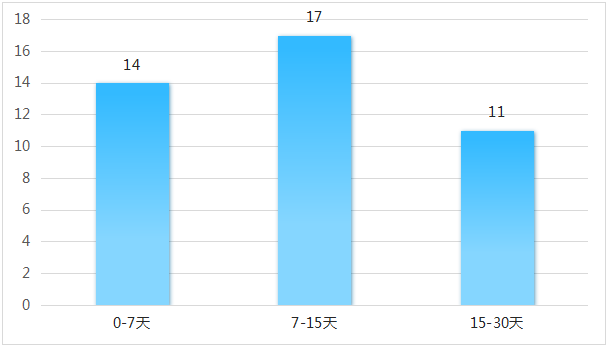

42家钢厂已确定冬储计划,合计冬储目标413万吨。目前库存276万吨,缺口137万吨,去年同期库存缺口约120万吨。除去年未开工的5家钢厂外,其余37家钢厂目前库存量实际比去年冬储库存高峰期多出20多万吨。

从目前日均生产消耗情况来看,春节期间钢厂补库15-30天的有11家,补库7-15天的有17家,补库7天以下的有14家2024废钢铁的利润,长流程和短流程补库力度没有明显区别。

钢厂加大冬季废钢储备力度▼

从目前对钢厂意向的调查结果来看,考虑到今年春节比较晚,目前废钢日消耗量和库存量已经处于较高水平,我们认为今年钢厂将会加大废钢越冬储备力度。

二、基地储冬意愿调查

福宝信息还通过调查问卷的形式,对废钢基地进行了调查。

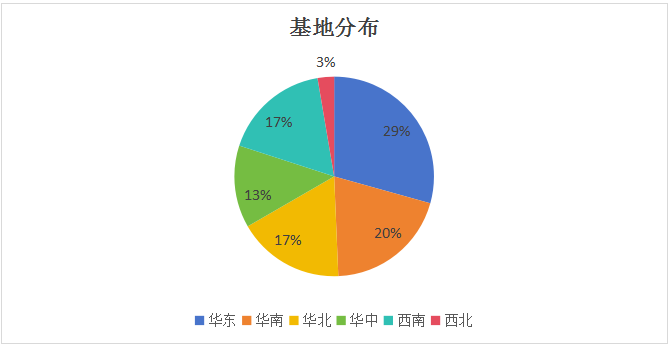

1. 研究基地分布

2.冬储意向、时间及计划储量

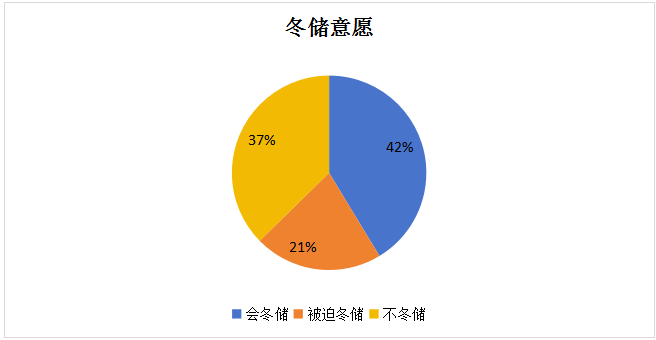

1)62.7%的基地表示将进行冬储,其中21.3%的基地表示被迫进行冬储;37.3%的基地表示不愿意进行冬储。

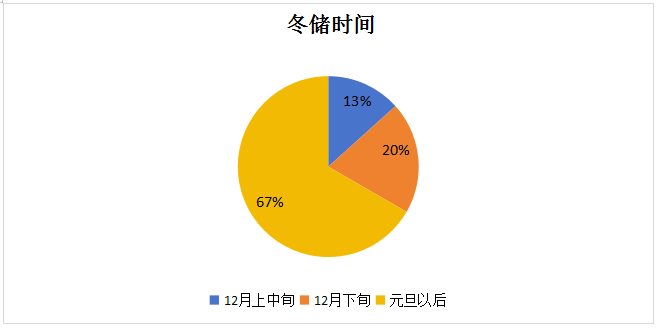

2)冬储时间:多为元旦后

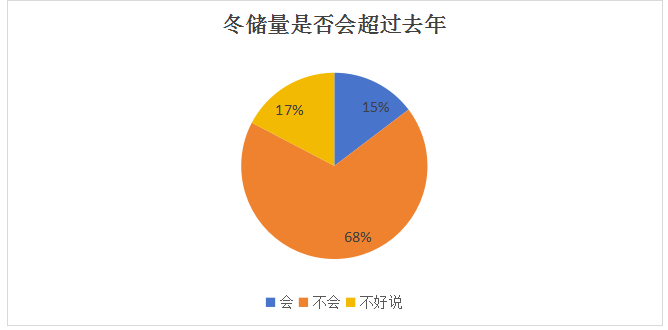

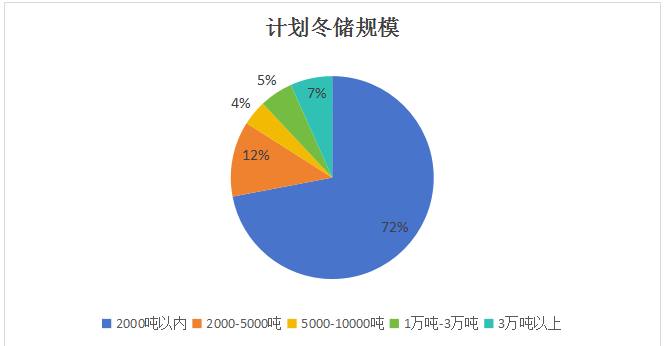

3)关于冬储量是否会超过去年,68%的基地回答不会,15%的基地回答会,17%的基地认为很难说;在收储规模方面,54%的基地回答2000吨以下,12%的基地回答2000至5000吨,4%的基地回答5000至10000吨,16%的基地回答10000吨以上。

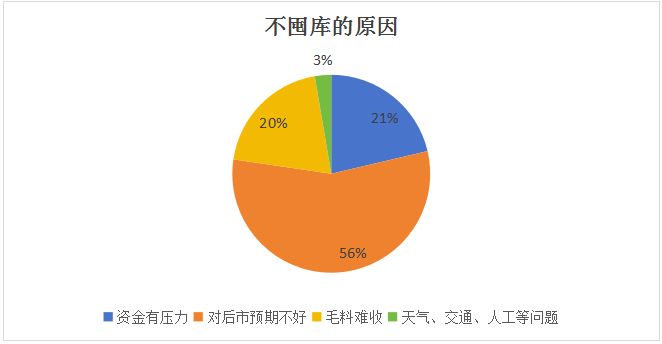

4)基地不愿意开展冬储的原因

56%的受访者表示对市场前景不看好,20%的受访者表示原材料收集困难,2.67%的受访者表示受到天气、交通、劳动力等原因影响。

3.基于福宝废钢历史数据的废钢冬储分析

1、历年冬储废钢价格变化情况

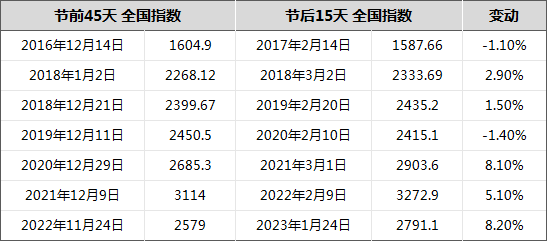

我们统计了2017年以来春节前后(节前45天至节后15天)废钢价格变化情况,发现国内废钢价格涨多跌少,涨幅大于跌幅,每年都有不同程度的上涨,尤其是近三年涨幅较大,分别达到8.1%、5.1%、8.2%。

2、历史年份春节前钢厂废钢累计库存

(1)从节前钢厂实际库存积累情况可以发现,2023年(去年)冬储较2022年(前年)大幅下降,消费量较大的地区中,华东、华中地区降幅近50%,华南地区降幅34%,华北地区降幅28%。仅西南地区库存略有增加(主要因为去年春节前西南地区电炉普遍亏损,减停多,废钢需求低迷,导致库存被动增加)。

(2)钢厂对废钢冬储的时间安排并没有十分准确的时间表,根据结果我们推测春节前的整体存储期为钢厂废钢冬储期。

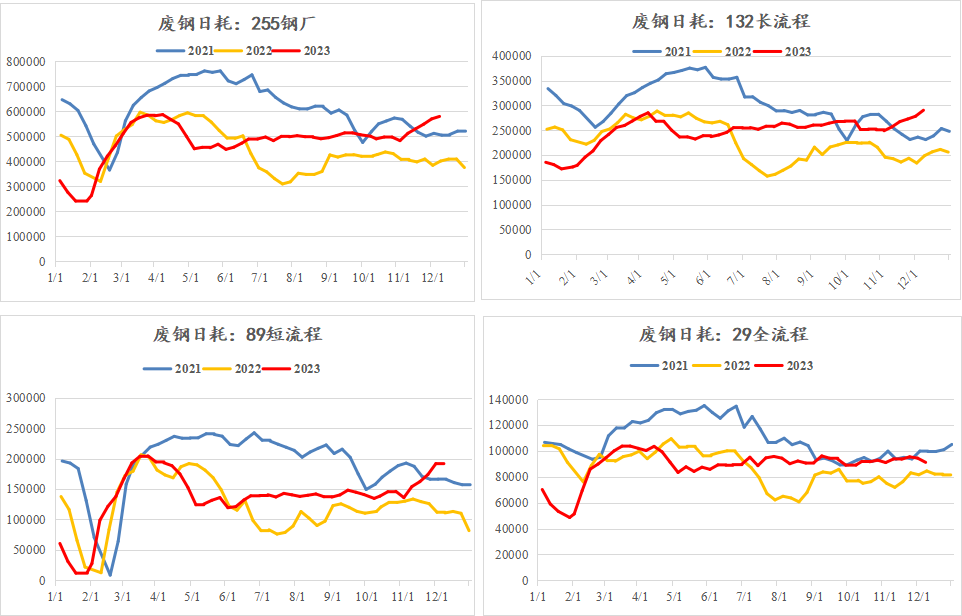

通过观察2023年春节前钢厂废钢堆积情况可以发现:

①春节前,各地废钢囤货期基本在一个半月左右,2022年12月初中旬,废钢日消耗量小幅上涨,可能对应下游钢贸商冬储需求。节前(即春节前一个月),废钢日消耗量开始大幅下滑,对应钢厂节前开始减产,尤其是电炉钢厂废钢日消耗量,从此时起连续四周开始快速下滑,产能利用率也降到最低。

目前废钢日消耗量自10月底以来就呈现明显上涨,虽然上周电炉厂产量增幅看似已经见顶,但整体日消耗量尚未出现回落迹象,考虑到目前电炉厂利润偏好,日消耗量出现明显回落的时间或将在1月份左右,一个月后才会开始显现。

②钢铁行业低迷,钢企利润持续低迷,纷纷或主动或被动地采取超低库存的经营策略维持生产,在去年冬储开始前废钢库存可用天数已降至10天左右时,钢厂也似乎比其他地区早一周开始囤积库存,这或许是因为区域经济较为发达,废钢资源丰富,钢厂近水楼台先得月,对废钢有一定的主动性。

③从去年冬储增幅来看,华北、华东、西南地区增幅均在40万吨以上,华南地区也有35.8万吨;从增速来看,西南、华南、华北地区增速均在60%以上。西南地区独立电炉厂较多,废钢需求量大,目前该地区电炉厂可用库存天数多在2-7天,今年西南等地区电炉钢厂冬储补货潜力应该也相当可观。

四、2024年废钢冬季储存战略展望

1、从历史来看,冬储期间废钢价格呈现涨不跌的趋势,2017年以来,仅2017年、2020年出现小幅下跌,其他年份均出现上涨,价格上涨空间在100~200元/吨左右。

2.相关主体冬储意愿不一

1)对于钢厂而言,目前废钢的性价比十分突出,虽然大部分钢厂尚未制定冬储计划,但从调研结果来看,已发布计划的钢厂计划储规模仍是基于目前比较高的基数,钢厂冬季备货意愿或将不低,且回顾各地区历史,西南地区备货需求或将超预期。

2)基地方面2024废钢铁的利润,或许是受到前两年高价库存巨额损失的影响,心态悲观,加工能力过剩,基地利润仍未明显改善,对后市预期仍不佳。

3、钢厂对于废钢冬储并没有准确的时间线,根据调研和历史数据,废钢的囤货一般在春节前45天左右开始,考虑到目前电炉利润尚好,12月份生产火爆的局面或将持续一段时间。今年类似往年的节前废钢囤货明显迹象至少要到元旦过后才会出现(至于库存是高位震荡后再囤货,还是小幅回落后再囤货,还有待观察)。

4、进入11月份以来,废钢淡季供需上涨现象已持续一段时间,目前处于高位盘整。随着恶劣天气的到来,资源释放和产量将受到影响,钢厂到货量下降的节点和幅度将受到影响。日均用钢量明显下降的拐点和钢厂冬储意愿将显著影响春节前后废钢供需预期。其中,淡季高位到货后,废钢资源是否会出现短缺或许是最大的不确定性,目前只能通过废钢到货量进行跟踪观察。

5、本轮黑色产业链估值整体上涨,主要还是出于宏观预期的炒作,阶梯不能只往上爬,这也是一个风险点,目前行情已经持续了快两个月,存在透支行业预期的可能,情绪出现拐点,后期钢市或将震荡偏弱调整(密切关注电炉成本变化),这也将对废钢冬储价格形成压制。

欢迎在下方评论区留言,我们一起讨论吧~

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//55319.html