核心内容

铜产业链初始消费领域中的铜杆加工,应该是众多铜材料门类中面临困难最多的行业,面临产能过剩危机,开工率偏低,废铜替代效应,区域竞争加剧,加工费压力加大,利润水平偏低,资金占用大,成本损耗高,定价模式不一致,现货价格交易和套期保值难度加大等,这些都将成为铜杆行业未来发展的掣肘,行业出清的拐点或将在这一轮铜价周期中逐渐显现,或许当前高铜价下企业面临的生产困难,正是行业升级转型的催化剂。

在我国铜产业的初期下游消费中,铜杆线材占比超过40%,是铜需求量最大的领域。经过几十年的发展,我国铜杆行业竞争日趋激烈,区域性特征明显。尤其在当前铜价逐步上涨至历史高位后,下游加工企业成本压力加大,风险加大。本文试图分析当前铜杆行业面临的困境,并分析未来铜杆行业出路的可能。

困境一:铜杆产能过剩,废铜替代明显

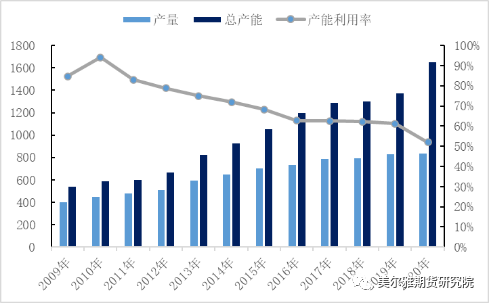

铜杆产能过剩的问题一直存在,废铜的替代效应加速了这种变化。首先我们从供给角度来看国内铜杆产量的变化。目前利用精炼铜生产的铜杆主要是顶拉法加工的无氧杆和连铸连轧加工的低氧杆。低氧杆的产量远高于无氧杆,而且低氧杆对废铜的替代效应明显,目前废铜的替代比例在30%左右。经过十多年的产能扩张,铜杆行业已经彻底进入产能过剩状态。从下图产量数据可以看出,近三年扩产后的铜杆产能已达1500万吨以上,但实际铜杆产量仍维持在800万吨左右,产能利用率也呈现逐年下降趋势,多年来维持在60%~70%区间。从变化来看,2015年以后铜杆产能扩张速度开始放缓,进入平稳期,但行业真正出清的拐点仍未到来。

图1:中国铜杆产能及产量

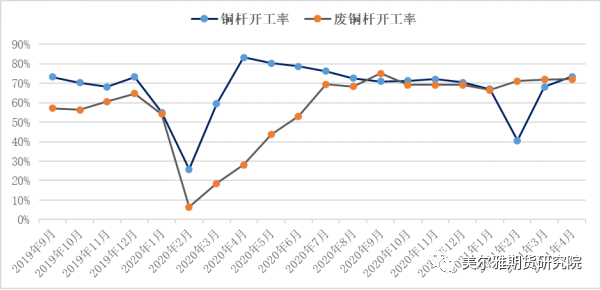

废铜制杆的优势体现在成本端,品质也能满足下游对电阻率的需求。当精废价差上升到一定程度时,废铜的需求就会明显增加。下图是精废不含税价差,可以看出随着铜价的上涨,废铜体现在精废价差上的优势就很明显了。我们按照废铜票点扣掉,目前精废价差已经突破2400元/吨的分界线,按照之前2000多的价差,废铜的需求会得到明显的提振,这个价差已经维持了相当长一段时间。结合进口废铜政策改革,可以看出进口废铜出现了比较明显的增长,国内废铜也有增量需求,废铜制杆开工率开始维持在高位。

图2:精炼铜与废铜价格差异(不含税)

图3:精炼铜杆及废铜杆开工率

困境二:加工费长期承压,且受地域限制强

铜杆加工企业面临的第二个困境是加工费不高废铜催化剂,恶性竞争。铜杆企业唯一的利润来源就是加工费,而加工费的确定并不会随着铜价的波动而做大的调整。从下图历年加工费的变化可以看出,大部分时间加工费在400-600元/吨的区间。铜杆产能过剩难以出清,铜杆企业之间对加工费的竞争加剧。从图中的变化来看,铜杆加工费与精废价差存在一定的负相关关系,500左右的加工费对应着相对较高的精废价差。从生产企业的角度来看,这种变化也在情理之中。废铜成本优势增大,下游多为电缆订单,废铜制成杆后,保证了一定的品质,成本降低,给企业更多的加工费优惠,换来订单量的增加。随着后续废铜使用量趋势的提升,铜杆加工费竞争将进一步加剧,铜杆企业利润面临长期压力。

图4:中国铜杆平均加工费

图5:罚款与费用价差季节性走势图(不含税)

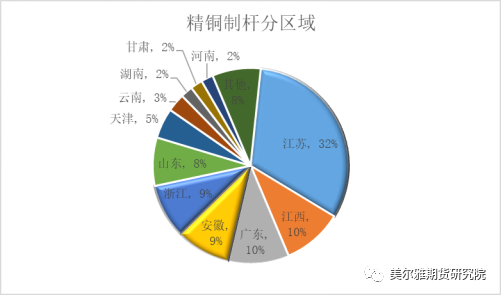

由于加工费不高,而所需资金周转大,企业在生产中对各项成本比较敏感,其中最突出的是运费成本,这也是铜杆企业区域集中度高的主要原因。长三角地区是主要的铜杆加工集中区,以江苏为龙头,占比32%,浙江省占比9%,安徽占比9%,其次是珠三角地区,环渤海地区也有集中的铜杆加工企业。另外,企业若要将物流成本控制在400元/吨以下,就会限制原材料的采购和销售区域,货源跨区域流通也比较困难,运输成本过高,加工费难以覆盖。在这样的发展圈内废铜催化剂,不存在垄断寡头市场,行业竞争加剧。企业要么在工艺环节、材料上寻找成本优势,要么走高端路线,要么走出口路线,但产能过剩、加工费压力的围剿依然难以突破。

图6:精炼铜杆区域特征

困境三:铜价高、亏损多、资金压力大。

对冲变得更加困难

随着铜价攀升至7万关口,铜杆加工费维持在低位,而将精炼铜加工成铜杆的生产成本却在不断增加,生产过程中的损耗也随着点价的提升而逐渐增大,因此高铜价、高亏损再一次挤压了大部分铜杆加工企业的利润空间。铜杆行业是资金密集型行业,需要大量的流动资金,财务成本较高,如果没有充足的现金流和充足的账期,企业平均资金周转天数将进一步增加,很难有低于20天的资金周转强度。

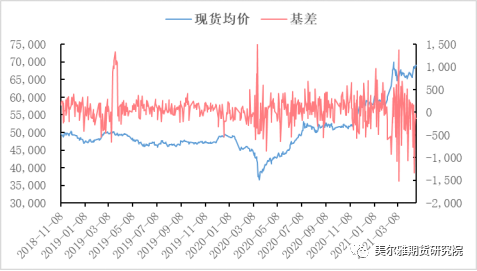

铜价进入高位震荡区间,企业现货价格交易和套期保值难度不言而喻地增大。虽然铜杆企业有时在原材料采购与铜杆销售之间采用现货价格实时套期保值,有时采用套期保值等风险控制手段,但采购定价模型与销售定价模型并不能一一对应。对于先接需求单后采购的精铜加工企业而言,铜价的强势表现增加了出现负基差的概率。盘面价格长期高于现货均价,不利于企业原材料采购,有时不得不付出一定的加工费利润来弥补现货价格的损失。

图 7:基础变化

启示

铜产业链初始消费领域中的铜杆加工,应该是众多铜材料门类中面临困难最多的行业,面临产能过剩危机,开工率偏低,废铜替代效应,区域竞争加剧,加工费压力加大,利润水平偏低,资金占用大,成本损耗高,定价模式不一致,现货价格交易和套期保值难度加大等,这些都将成为铜杆行业未来发展的掣肘,行业出清的拐点或将在这一轮铜价周期中逐渐显现,或许当前高铜价下企业面临的生产困难,正是行业升级转型的催化剂。

作为生产者的行为选择,成本端,进口加工设备存在一定的国产替代趋势,工艺升级降低成本;原料端废铜的价格优势体现出来,在保证品质的前提下,也具有一定的成本优势。在目前精废价差、废铜供应紧张的趋势下,这种替代效应或将愈发明显。消费端,我国传统电缆需求增量不会太大,漆包线材增量趋势难以形成大量铜杆需求。生产者面临升级产品品质或者寻找出口路径两种模式。这两类基于消费的发展方向都需要一定的成本投入,因此规模化企业、资金实力雄厚的加工企业或将脱颖而出。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//55270.html