8月份,通过对多地区铝企业的实际调研不难发现,当前企业开工率主要与以下几个方面正相关:原料采购量、下游订单量、吨铝生产利润值;其中,核心影响因素为企业利润值,但现阶段,影响企业开工率的实际因素为原料采购量;随着8月份现货价格的回升,多数铝企业下游订单恢复正常,虽然未出现满负荷的情况,但较之5、6月份的淡季有所好转。

据富宝有色铝业研究团队调查数据:

2023年8月,52家样本再生铝企业废铝采购量合计约25.81万吨,环比7月增加2.75万吨,增幅11.9%;增量主要来自于天元二手材料二期投产及大厂收购废铝带动废料需求增加。但受市场行情、订单、资金等原因,中小厂家实际采购量环比7月并无明显增长,基本无明显变化。

生产:

8月,52家样本再生铝企业产量约31.87万吨,环比增加2.47万吨,增幅8.4%;除个别铝厂产量增加外,8月铝合金锭企业受价格上涨影响,利润有所恢复,企业因预期旺季需求,生产积极性有所提升;至于铝棒方面,再生棒市场受到铝棒熔炼挤压,增幅相对较差。

存货:

样本数据显示,8月33家样本企业废钢库存2.34万吨,较7月增加0.65万吨,8月份由于市场回暖,持货商出货情绪好转,市场供应增加,加之铝企业对“金九”“银十”旺季消费预期浓厚,企业库存普遍小幅增加。

再生铝合金锭市场

1.1

铝合金锭价格指数及分析

图1:2023年1-8月再生铝合金锭价格指数

据富宝有色研究团队对全国再生铝合金锭企业调研显示,截止2023年8月底,国内ADC12铝合金锭价格指数为18900元/吨(含税),较上月末上涨500元/吨;本月现货价格大幅上涨,市场供应量明显增加,但相对价格涨幅也颇为明显,原料、产成品呈现双向增长趋势,下游订单月度增量有限废铝合金价格表,旺季尚未到来。

总体来看,8月份再生铝企业生产环境并未进一步恶化,由于现货价格暴涨,成品价格随之上涨,市场价格倒挂现象消失,企业利润略有恢复,加之市场原材料涨幅未超预期,企业采购量有所回升;但就下游订单而言,据多家企业反馈,近阶段汽车企业实际销量有限,居民消费力度下降也一定程度上拖累了合金锭下游企业订单下滑,多数再生铝企业以稳生产为主。

1.2

铝合金锭企业开工率

8月为传统消费淡季,再生铝合金锭企业订单不足,据富宝调研,8月再生铝合金锭企业开工呈现两极分化,大型工厂开工保持稳定,满产企业有所增加,部分中小企业开工率仍偏低。整体来看,2023年8月再生铝合金锭企业开工率为49%,较7月小幅上升0.5个百分点。

图2:2022-2023年8月铝合金锭企业开工率

据了解,8月份,受铝合金锭价格上涨影响,铝企业利润有所恢复,导致部分产量有所增加,但受下游需求不振影响,企业运行情况整体变化并不明显;虽然已进入“金九”消费旺季,但下游企业订单增幅低于预期,旺季效应尚未显现。

1.3

样本铝合金锭企业情况

通过对27家再生铝合金锭生产企业的调查了解了解到,在传统淡季消费之下,2023年8月份铝合金锭企业订单较7月份并无明显增加,产量普遍增加,主要原因有两点,一是铝合金锭价格上涨,特别是下半月涨幅较大,半个月涨幅达600元/吨,铝企业利润恢复;二是企业对“金九银十”消费旺季的预期,8月份样本再生铝合金锭企业开工率已提升至49%。

调研数据显示,8月27家再生铝合金锭企业产量12.06万吨,环比7月增加1.45万吨,增幅13.7%;废钢采购方面,8月27家再生铝合金锭企业共采购废钢13.34万吨,环比7月增加9.6%。7月以来,再生铝合金锭产量和采购量连续两个月增加,预计9月将继续小幅回暖,取决于旺季订单的增加。

1.4

再生铝合金企业成本及利润分析

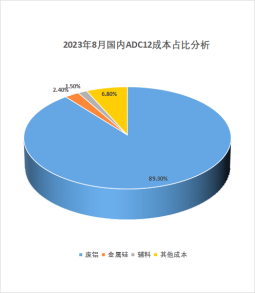

图 3:2023 年 8 月国内 ADC12 成本份额

8月份铝价震荡上行,现货价格一度突破19500关口,短期内暂稳于19000关口上方,但与之相对应的是ADC12价格也出现突破,月内多数地区价格触及19000附近,而华南部分地区价格更是突破19500元;由于市场利润透明化,在成品销售价格回升的同时,原料价格也大幅上涨,废铝成本占生产成本比重再次接近90%,加之月内高价货集中涌入,加之考虑到硅价持续低迷,近几个月多数铝企业已将可用硅量增加到最大,实际成本影响有限。总体来看,8月份企业成本增加主要还是由于高价废料。

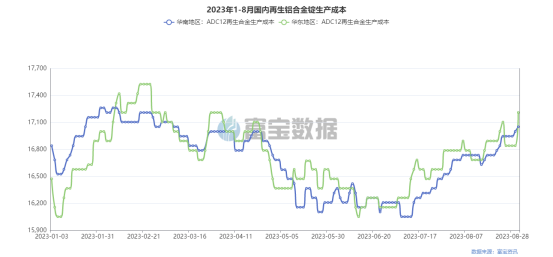

图4:2023年1-8月国内ADC12生产成本

截至2023年8月30日,据福宝有色数据,2023年8月底华东地区ADC12不含税成本为17210元/吨,较7月底上涨420元/吨;华南地区ADC12不含税成本为17050元/吨,较上月上涨370元/吨。

8月份再生铝合金锭成本呈现直线上涨趋势,分区域来看,受原材料价格上涨速度放缓影响,华南地区实际成本涨幅低于华东地区,另外,作为南方最大的有色金属交易市场,大理雅瑶市场货物吞吐量8月份呈现明显回升,但多为省内交易,运价下滑也导致企业成本略有下降。

综上所述,8月份合金锭企业成本压力犹存,虽然成品价格上涨带动利润回升,但在市场行情高企之下,价格回落后厂家始终面临原料高价风险。

铝棒/带及铝箔市场

2.1

再生铝棒价格指数及分析

图5:2023年1-8月国内再生铝棒价格指数

据福宝有色数据显示,8月份国内再生铝棒价格指数呈现大幅上行趋势,整体价格重心明显上移,最高价突破年内最高水平;纵观华东、华南、西南地区铝棒市场,本月重熔棒加工费其实是小幅上涨的,但由于现货价格大幅上涨,企业铝棒价格也大幅上涨。不过不得不提的是,目前再生棒市场正遭遇铝棒挤压,由于电解铝企业产能释放较快,吨铝利润价值提升,铝熔棒成本远低于再生棒,也使得其市场竞争力远高于再生棒,部分贸易商已将关注点转向铝熔棒;截止月底,国内再生铝棒价格维持在19060-19340元/吨之间。

2.2

铝棒板带箔企业情况样本

通过对25家铝棒/板箔企业调查了解到,8月样本企业废钢采购总量为12.47万吨,环比增加14.5%;8月样本企业总产量为1981吨,较7月小幅增加约1万吨,增幅主要由于湖北某企业新增产能释放。整体来看,其他样本企业普遍保持小幅增长废铝合金价格表,部分企业受利润、订单等影响产量有所下降。

据了解,由于铝棒/铝型材企业一般都是跟随铝锭贴水采购原材料,在铝锭价格突破19000之后,铝厂接货变得谨慎,尤其是8月底9月初,企业开始控管原材料,下游订单未能出现旺季现象,在原材料高价和铝棒挤压之下,企业采购和产量增速或将明显放缓。

2.3

铝棒/带企业成本及利润分析

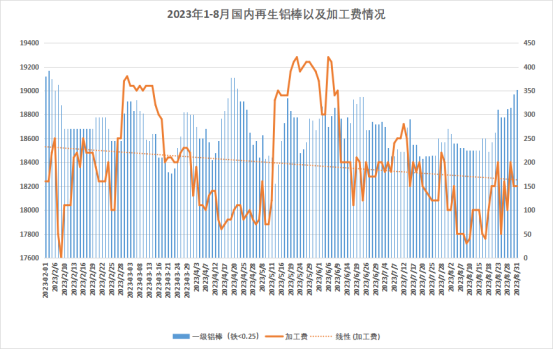

图6:2023年1-8月国内再生铝棒及加工费

8月份国内再生铝棒企业开工率稳中有降,华南、天元二手料因市场产能饱和、利润压缩严重等原因停产或半停产,受下游建筑、型材需求恢复不佳影响,多数中小型棒材厂订单大多出现下滑,原料高价影响依旧存在,总体来看,国内主流地区再生铝棒加工费大多维持在100~200元之间。

分区域来看,8月份国内再生棒市场因订单分化明显,呈现小幅拉宽走势;通过无锡、佛山、河南三地国标A棒价格对比不难看出,华东地区铝棒价格普遍高于华南地区,南海、南楚地区价格由7月份的近300元/吨收窄至目前的不足100元;2、下游型材订单下滑;3、产能接近饱和,区域竞争压力加剧,内循环现状明显。

展望9月市场,“金九银十”旺季是否只是一句空话,还有待观察。但从短期企业订单走势来看,9月上半月市场仍将较为低迷,多数企业订单情况难以见到往年满载。另一方面,预计9月铝棒加工费继续下跌空间有限,或维持在200元左右,国标A棒价格区间可在19000-19400元之间。

废铝原料价格走势及分析

华东地区:

8月废钢价格继续上涨,市场供应量增加

8月份上海A00铝锭价格上涨780元,华东地区再生铝合金锭价格上涨400元/吨,废铝价格也有不同程度上涨,涨幅在300-500元不等,其中铝线价格上涨最为积极,幅度多在500元左右;随着价格上行,持货商出货情绪有所好转,市场供应略有增加,但整体供应仍偏紧。

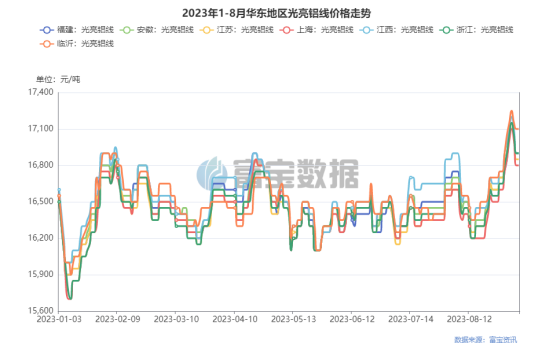

图7:2023年1-8月华东地区光亮铝线价格走势

8月份铝线呈现先跌后涨走势,截止月末华东地区光亮线主流价格在16800-17100元/吨,较7月底上涨500元左右,厂家接货时普遍算好铝锭的贴水,电解铝价格突破19000元,天元二手材料下调平时贴水0.5-1个百分点交货。

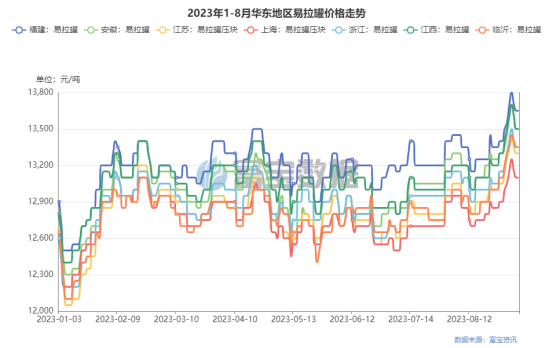

图8:2023年1-8月华东地区罐头价格走势

截至8月底,华东地区棉包罐主流市场价格在13100-13500元/吨之间,平罐价格在13600-13900元之间,环比上涨400元左右;8月罐货源较7月略有增加,铝厂接货积极性颇高,部分铝厂将平罐接货价格上调至14000元以上,但相应需求也较高。

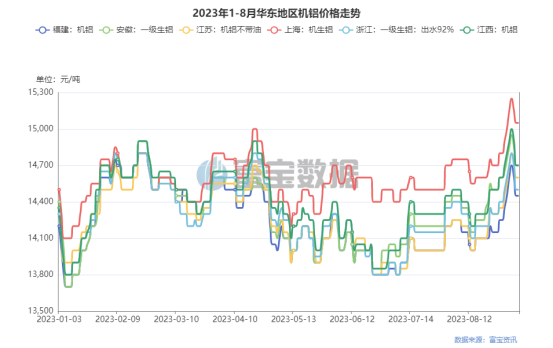

图9:2023年1-8月华东地区原铝价格走势

8月份受铝合金锭价格上涨影响,原铝价格上涨明显,因原料紧俏,部分铝厂上调接货价格,成交价格上涨100-200元,截止8月底,华东地区原铝(92%升水)主流市场价格集中在14500-14900区间,环比上涨300-400元左右。

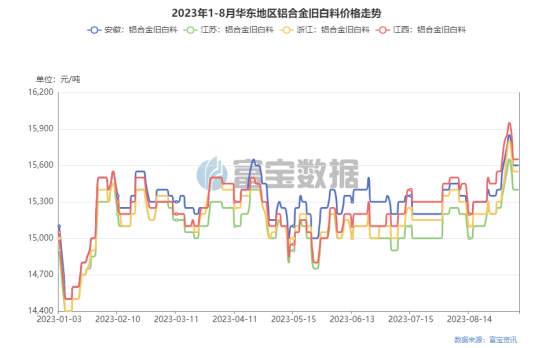

图10:2023年1-8月华东地区合金白料价格走势

8月份华东地区铝合金材料价格先跌后涨,截止月末市场主流老白料价格在15500-15800,较7月底上涨500元/吨。据了解,铝棒/铝型材厂家订单未见明显增加,由于价格高企,大家在原料采购上较为谨慎。

西南及华南地区:

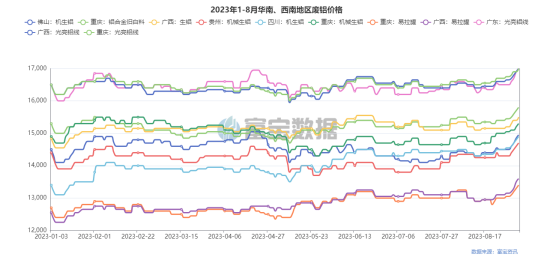

8月南方两地废铝价格同步上涨,原熟铝涨幅基本持平

图11:2023年1-8月西南及华南地区废铝价格

8月份华南、西南地区废铝价格呈波动上行走势,月末部分原料价格创年内新高,分材质种类看,生铝、熟铝月度涨幅基本持平,在400~500元/吨之间。本月亮铝线价格涨幅明显有限,亮线价差由月初的1700元左右扩大至1950元左右;罐头目前市场高位价格在13600~13700元之间。

总体来看,现货库存下降带动铝价整体重心上移,废铝涨幅其实有限,再生铝企业也不愿意接受市场过高价格的货源,对于后市我们预计原料供应流通将加速,但成品需求减弱势必拖累现货乃至废铝价格,预计近期废铝价格上涨空间有限,或已达到近期高位。

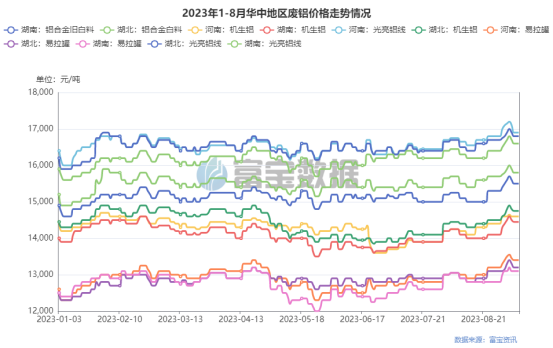

华中地区:

8月部分新厂投产,月内铝企业需求增加

图12:2023年1-8月华中地区废铝价格

8月份电解铝锭价格上涨780元/吨,废铝市场价格也上涨300-650元/吨。截止8月底,湖北地区铝合金白料价格普遍在15800元左右;湖南地区原铝价格在14400元左右;河南亮铝线在17100左右,1系铝在16800左右。据了解,天元二手材料扩建工程已完成并逐步投产,废铝原料需求量增加,因此8月份废铝市场价格整体上涨明显。

精炼废钢价格差异分析

图13:2023年1-8月亮铝线价差

8月份现货价格大幅上涨,日内高点突破19000关口,并持续走高。从精废铝价差来看,由于月末现货升水下滑,企业备货意愿不强,原料涨价压力也明显,导致价差大幅下滑。8月份北方地区精废铝价差独领风骚,达到1800元/吨左右,其他地区价差也有所上涨,“两南”地区价差趋于一致,维持在1400元/吨左右。华东地区原料缺货严重,市场高价货源较多,价差大多维持在1200-1300元之间。

8月份再生铝市场有所回暖,但大型铝企与中小铝企订单缺口依然较大,龙头企业下游订单较为稳定,当月重心多在原料采购上,小型铝企订单相对稳定,主要看市场需求及自身利润。随着旺季临近,结合近期市场反馈,预计9月上半月市场将继续回暖,精废品价差或将相对稳定,但下半月需关注旺季消费落地实际情况。

再生铝市场交易状况

华东地区:受涨价影响,8月份华东地区再生铝市场活跃度较7月份有所好转,市场货源增加,尤其铝锭价格突破19000元后,废铝持货商担心后期价格下跌,出货积极性有所提升,市场货源增加;但厂家对后市信心不强,受制于订单,高价接货谨慎。另外据华东地区多家企业反馈,下游企业欠款增加,回款时间延长,企业资金压力加大。规模较大的也门市不远,高价备货,以按需为主。

西南、华南:据两地多家再生铝加工企业调研显示,8月再生铝市场订单呈现两极分化趋势,但企业平均利润值小幅回升,主要得益于现货价格上涨;从政策面来看,本月房地产新政出台,刺激了市场对下一阶段需求回暖的信心,直接带动铝价上涨,间接推动再生铝企业成品销售价格回暖,价格高企也导致前期高价货大量流出,市场供应充足,企业对原料话语权增强,议价能力增强,一定程度上缓解了6-7月份的生产困难局面。

华中地区:据富宝对华中地区多家铝企业调研,8月份华中地区下游订单好转,再生铝企业产能扩大,废铝原料需求增加,企业采购量整体环比增加较多。由于货源紧缺,部分企业主要依赖进口料,成本居高不下,利润空间有限,企业几乎没有利润。

九月再生铝市场预测

从国内供需情况来看,近期由于进口窗口打开,供给端市场受到较大冲击,钢锭占比下降也一定程度上影响了库存变化;需求端,尽管财政部、发改委等部门政策不断落地,但并未出现实质利好消息,下游消费力度仍较为薄弱,因此市场将希望寄托在9、10月份的旺季。

短期来看,低库存为价格提供稳定支撑,资金面及旺季预期则快速推升期价,但考虑到下方缺乏需求的实际支撑,预计铝价继续上涨空间有限,不建议追涨,需关注旺季预期的落实情况,预计不会出现意外情况,沪铝主要关注区间18500-19800。

随着成品和原料双双增长,8月份半数铝企业由负利润恢复至平利甚至微利;但整个市场的原料缺口依然难以填补,大型铝企业可通过自身海外渠道增加进口原料供给,但发改委近期通过政策释放信号,未来将扩大再生原料进口,预计未来两年进口供给将呈现增加趋势。

9月旺季将至,但能否打破“淡旺季”魔咒仍有待观察,从基本面来看,预计9月国内再生铝合金锭价格区间在18500-19400元。

优质设备供应商推荐

天津华金液压

铝材打包剪切设备:立式打包机、压块机、鳄鱼剪机、铝锭铝棒高效剪切机、全自动生产线设备,型号齐全。

本厂拥有先进的大型自动焊接机器人生产线、CNC加工中心生产线、大型铣床车床生产线等先进加工设备和检测设备,可承接大、中、小型高端私人定制设备,产品畅销国内外,获得客户一致好评!

财富热线:

刘,

王先生(微信号与您相同)

结尾

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//55253.html