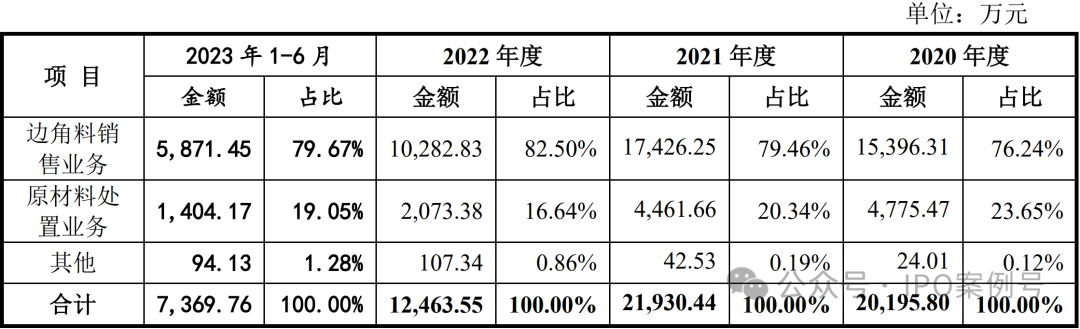

1、其他业务收入构成及废品率

(一)其他业务收入构成情况

报告期内,公司其他业务收入构成情况如下:

报告期内,公司其他业务收入主要由废钢销售及原材料处置构成,二者收入合计占各期其他业务收入的99%左右,其余主要为租金、水电费收入等。2021年公司废钢销售收入增加,主要由于废钢销量增加及废钢市场价格上涨所致。2022年公司废钢销售收入大幅下降,主要由于废钢销量随产品产量下降及废钢价格下降所致。报告期内,公司原材料处置主要销售给外购件供应商,由于公司产能及部分工序限制,公司需要从外部供应商采购部分零件以满足订单需求。2020年至2022年,公司原材料处置业务收入呈下降趋势,主要由于公司产量下降及公司对外购件采购需求减少所致。 2023年1-6月公司原材料处置收入较同期增加,主要系公司平板客户需求增加所致;2022年其他项目增加主要系新增子公司重庆复星房屋租金收入所致。

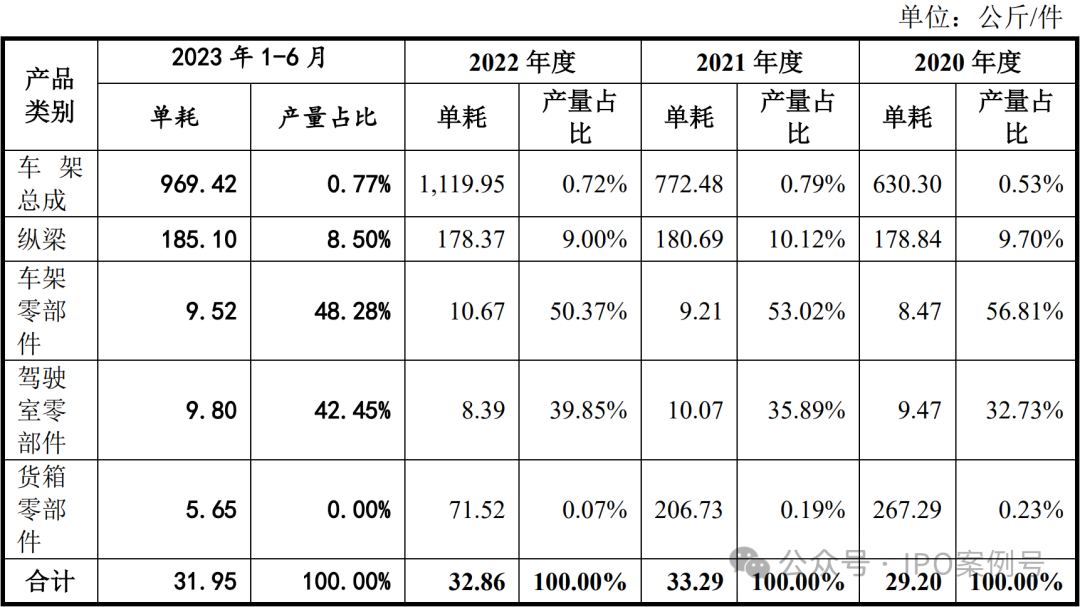

2.废旧品销售量与主营产品产量的比例

报告期内,公司废品销售量与主要产品产量匹配关系如下:

2021年报废率较2020年有所上升,主要因为冷轧卷板收到占比由10.17%上升至10.90%。冷卷主要用于车身部件,其报废率在40%左右,远高于车架部件。另外,2021年6月,公司完成对新格机械的收购,2021年下半年,新格机械加工的零部件进入合并范围,原有外购零部件无报废,合并范围内新格机械自加工导致报废率上升。2022年公司产品报废率较2021年有所上升,主要因为行业需求放缓,公司产量大幅下滑,公司大部分工序由外购转为自产,外购零部件为小件,规格小边角料回收,型号多,该类零部件报废率较高。 2022年公司委外加工费较上期减少81.24%,2023年1-6月废品率较2022年有所上升,主要因为冷轧卷板领用比例由10.17%上升至12.86%。

报告期内,废品销量随主营产品产量下降而减少。公司废品销量与主营产品产量的匹配关系受产品单耗、废品率、废品产销率等综合因素影响,不同年份该比率有所波动。2021年、2022年及2023年1-6月废品销量/产品产量分别为5.60千克/件、5.53千克/件、5.57千克/件,较2020年略有上升,主要由于产品结构变动导致单位材料消耗增幅差异所致。

报告期内,各产品单位材料消耗情况如下:

报告期内,公司各产品单位材料消耗发生波动,主要由于公司产品均为定制产品,具体型号繁多,个体差异较大,产品结构变化导致单位消耗不同。

2021年平均单耗较上年增加,主要由于车架总成、车架零件及驾驶室零件单耗增加所致,具体如下:

(1)车架总成单耗增加主要受煤炭行业需求向好影响,矿车客户临工重机、三一重型装备车架总成产量同比分别增加0.54万件、0.2万件,车架总成占比分别提升6.29%、0.18%,因其产品重量重,平均单耗较高,导致车架总成整体单耗增加;

(2)车架件单耗增加,主要由于车架件结构变化,一方面车架件供给中国重汽集团占比由2020年的10.55%提升至2021年的11.53%;另一方面中、重卡车架件供给北汽福田占比由2020年的4.99%提升至6.56%,重型产品占比提升;

(3)驾驶室件单耗增加,主要由于驾驶室件供货重汽比例增加1.19个百分点,产品结构发生变化;

(4)货箱件单耗下降,主要由于销售产品结构变化所致。车体装置生产占比由2020年的29.61%下降至2021年的18.29%,该类产品平均单耗较高,导致货箱件单耗明显下降。由于货箱件生产规模较小,单耗下降对公司平均单耗影响不大。

2022年平均单耗较上年相对稳定,主要由于公司最大单一产品纵梁单耗相对稳定,同时车架总成及车架部件虽然因产品结构变动导致平均单耗较上年有所增加,但驾驶室部件及货箱部件平均单耗有所下降,以上因素导致整体平均单耗较上年相对稳定。

2023年1-6月平均单耗与上年相比较为稳定。其中,受产品结构影响,车架总成、车架零部件平均单耗较上年有所下降,车架纵梁、驾驶室零部件平均单耗较高。以上因素使得整体平均单耗与上年相比较为稳定。

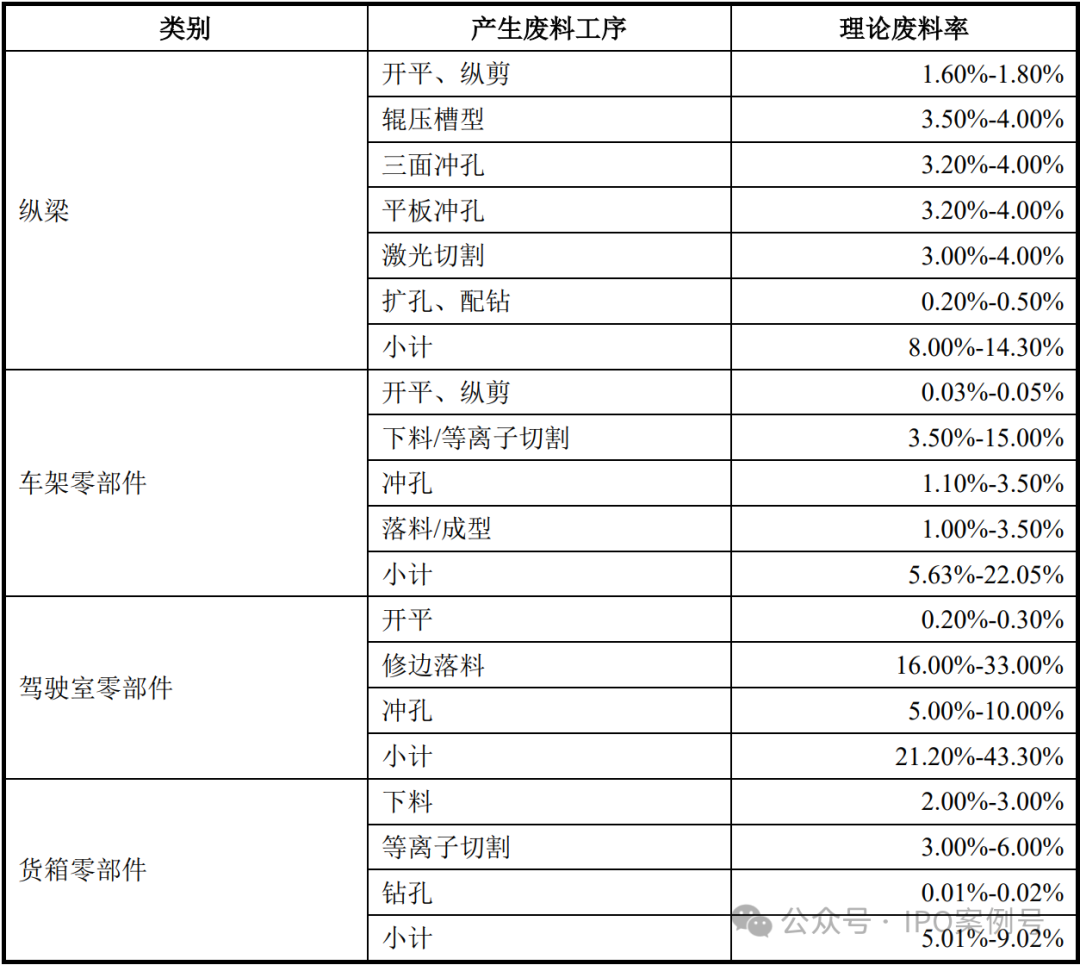

(三)主要产品各环节废品率及同行业情况

公司主营业务为载重汽车车架及车身部件研发、生产和销售,主要产品分为车架产品和车身产品。其中:车架产品包括车架总成、纵梁及车架部件,产生废料的主要环节有压平、纵剪、冲孔、激光切割及钻孔等。车身产品包括驾驶室及货箱等,产生废料的主要环节有修边、下料及打磨等。车架总成主要通过铆接等工序加工,不产生废料。公司主要产品各环节废料率如下:

公司车架产品报废率一般在13%-14%,其中纵梁类零件报废率为8.00%-14.30%,车架类零件报废率为5.63%-22.05%;公司车身产品报废率一般在40%左右,其中驾驶室类零件报废率为21.20%-43.30%,货箱类零件报废率为5.01%-9.02%。

该公司的车架产品与车身产品在形态结构、加工工序、材质等方面均有差异,因此在生产过程中的报废率也有所不同。

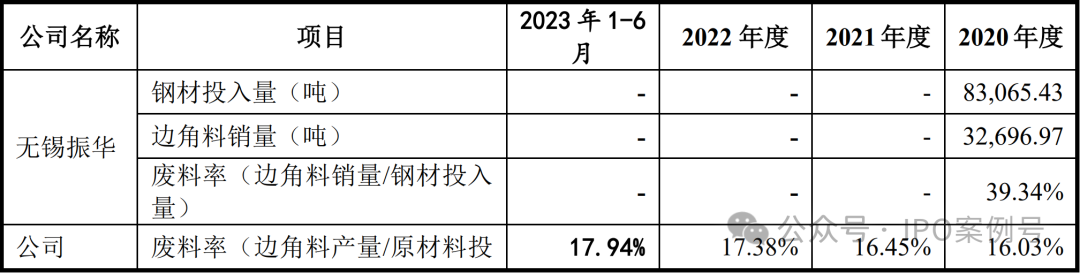

同行业可比公司中,仅无锡振华披露了废品率,具体如下:

报告期内,公司整体报废率分别为16.03%、16.45%、17.38%、17.94%,低于无锡振华,主要由于公司产品结构以车架产品为主,无锡振华以车身冲压件为主,无锡振华的报废率与公司车身产品报废率基本持平。

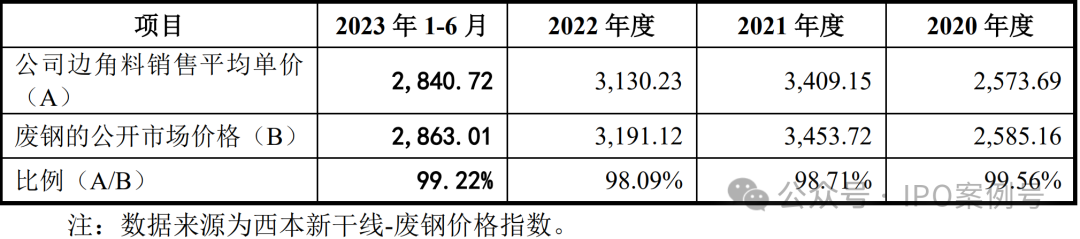

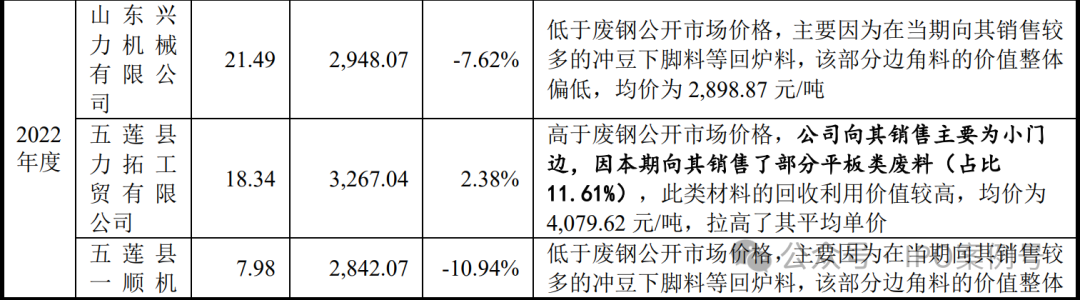

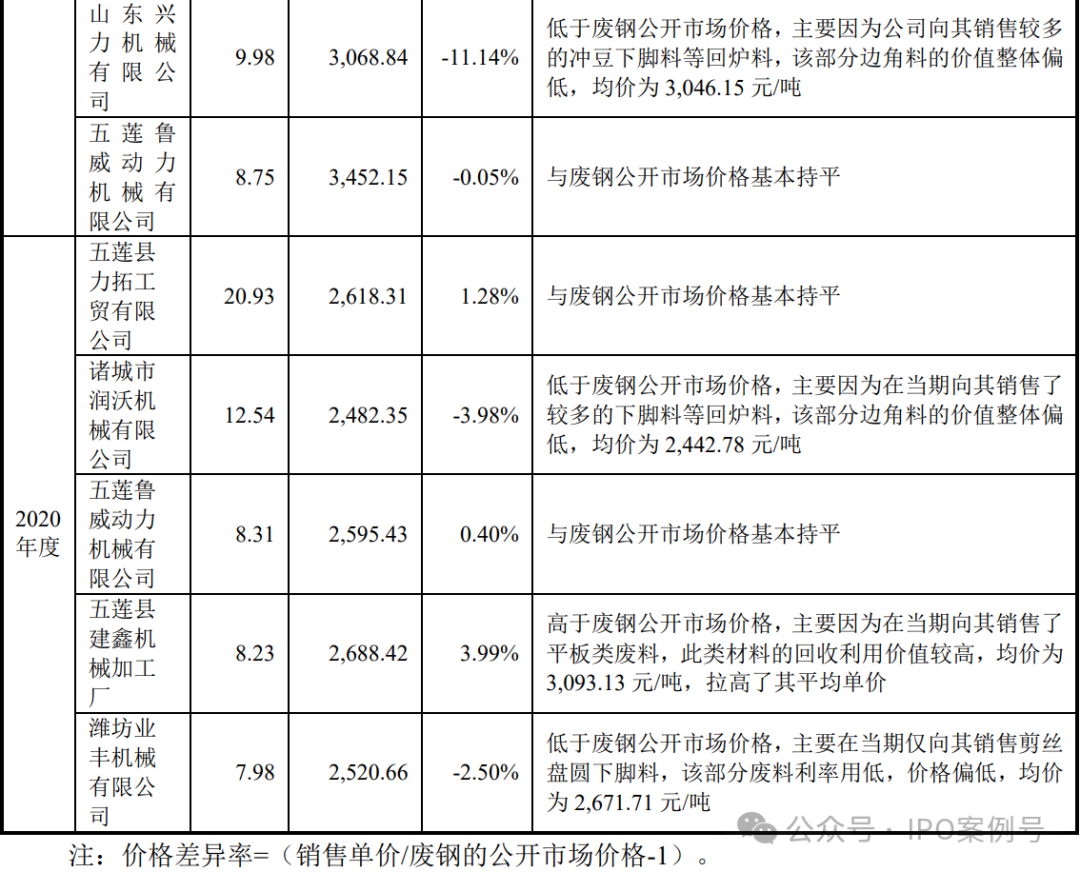

2.废钢采购价格与公开市场价格的差异

公司的废钢均为生产过程中产生的废钢,公司废钢销售价格一般根据前几天区域市场废钢平均销售价格确定,报告期内,公司废钢平均销售价格与废钢市场价格波动趋势基本一致,具体如下:

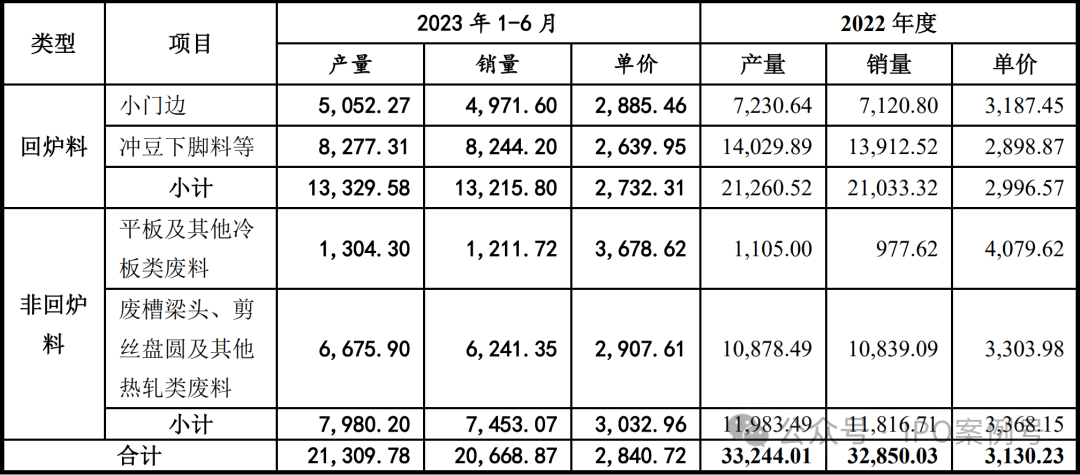

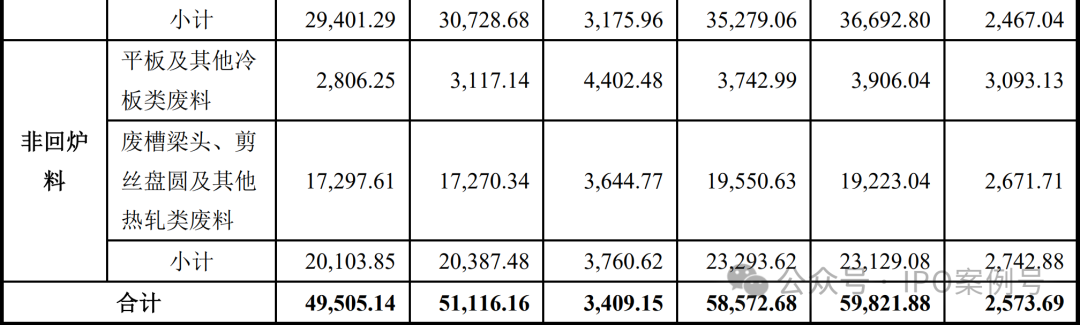

报告期内,公司废品产量、销售量及平均单价情况如下:

公司的废料主要分为再生料和非再生料两大类,其中小门边、豆冲边角料等属于再生料,品位较低,回收后需再次回炉再利用,销售单价相对较低;平板等冷板、废槽梁头、线切割卷等热轧废料属于非再生料,品位较高,废料回收价值较高,销售单价相对较高。

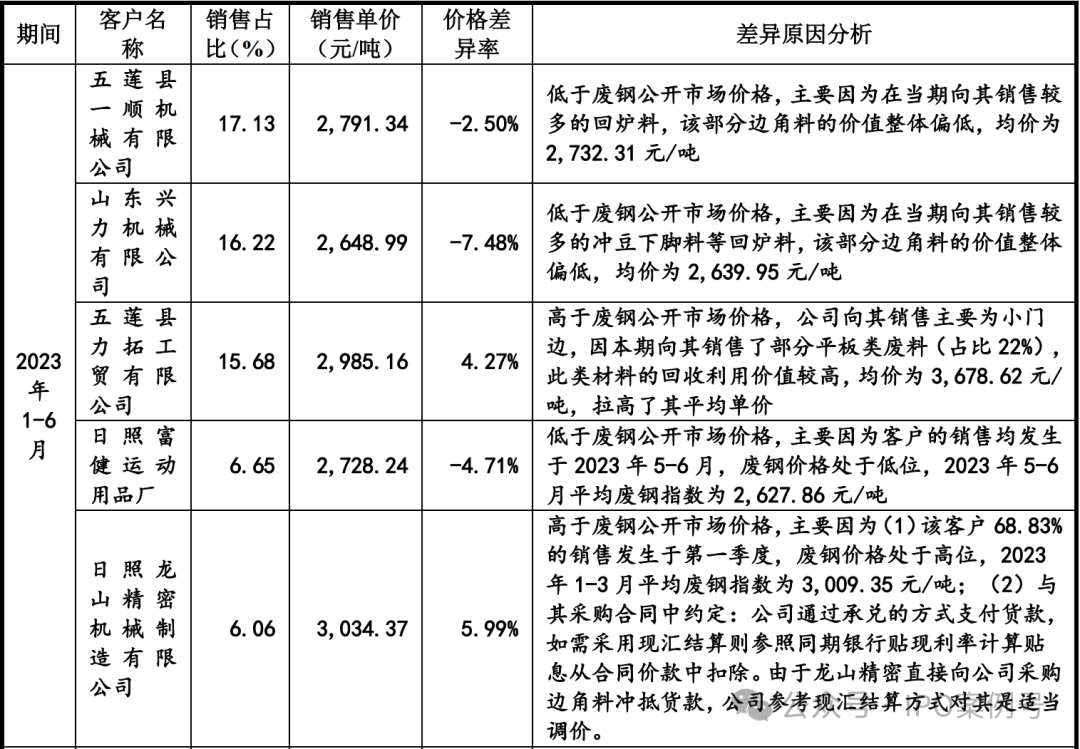

报告期内,公司主要废钢销售客户的废钢采购价格与公开市场价格对比情况如下:

废钢销售单价受废钢市场价格、废钢品种等级、销售时间、客户资金周转情况等因素影响,因此不同废钢客户的销售单价与废钢公开市场价格会存在一定的差异,差异产生的原因是合理的。报告期内,公司主要废钢客户与公司不存在关联关系,废钢销售价格合理,定价公允,公司废钢买家不存在向公司输送利益或作出其他利益安排。

3. 废料及相关行业成本核算

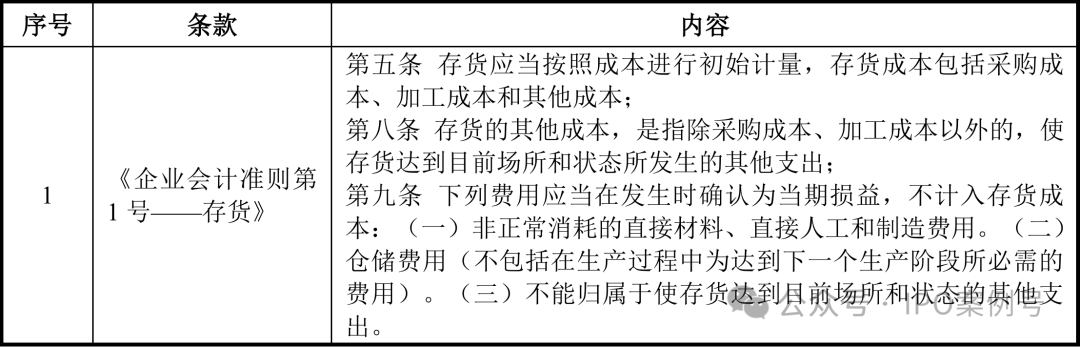

1、企业会计准则的相关要求

(二)废旧物资成本核算方法符合相关规定

公司废旧材料具体成本核算方法为:生产工单下达后,公司根据BOM进行领料边角料回收,并计算当期废旧产出的实际重量,以上月市场废旧价格为依据计算废旧产出入库价值。产成品、在产品的材料成本以当期原材料领料成本减去当期废旧产出成本计算得出。

公司主要产品为车架及车身部件,产品材质为钢材,经过纵剪、压平、冲孔、切割、钻孔等工序制造,废品率较高,车架废品率为13%-14%,车身产品废品率在40%左右,同时废品市场价格较高,报告期内公司共销售废品15,396.31万元、17,426.25万元、10,282.83万元、5,871.45万元。公司废品占比较大,价值较高,为主要产品正常消耗的直接材料。废品回收时,公司以上月公司销售废品的平均价作为入库单价,将相应的废品成本从“生产成本-直接材料成本”转入“原材料-废品成本”,不计入主营产品的直接材料成本。将废品处置收入在“其他业务收入”中列示,将相应的费用在“其他业务成本”中列示,公司废品成本核算准确。

综上所述,公司对于废品的成本核算方法符合《企业会计准则》的有关规定。

3. 同行业企业废品成本核算方法

经查阅同行业公司公开资料,仅有无锡振华、亚通精工对废品的成本核算及汇总方法进行了说明,具体如下:

无锡振华在钢材使用时确认生产成本,并将生产汽车零部件过程中产生的废料销售收入计入其他业务收入,不单独结转其他业务成本;而亚通精密则单独核算废料成本,公司废料成本核算方法与亚通精密基本相同。

同行业公司尚未披露废品的具体成本核算方法,上市公司中废品成本大多以市场价格计算,与公司废品成本核算方法类似的案例举例如下:

公司的废品成本核算方法与其他同样高废品率的上市公司基本一致。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//55194.html