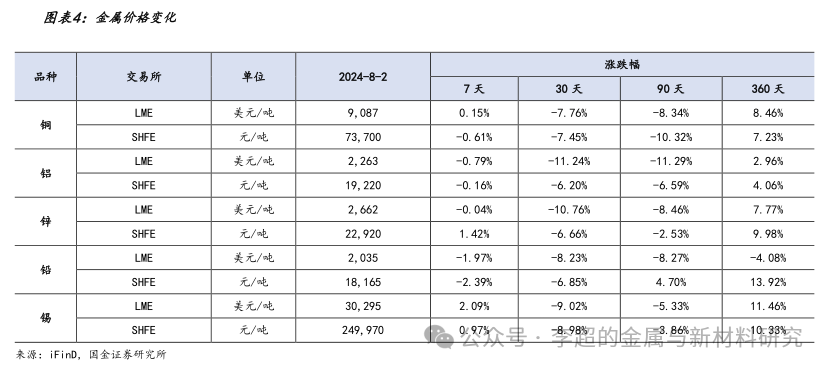

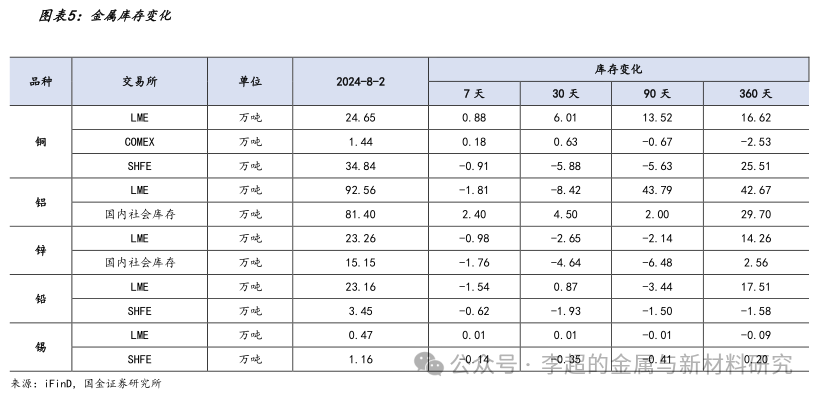

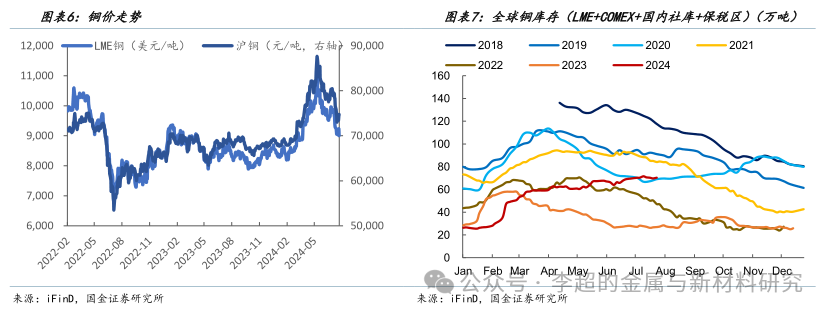

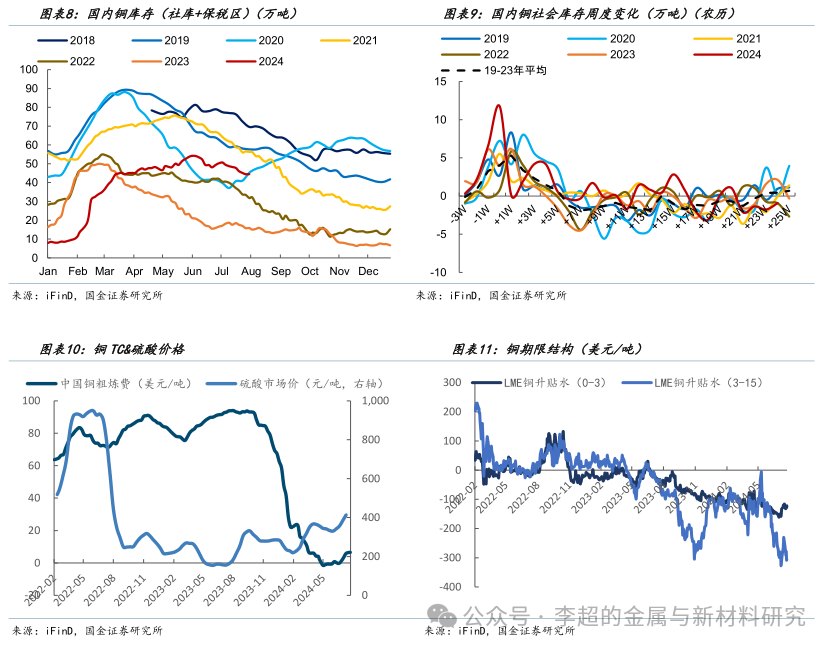

铜:本周LME铜价涨0.15%至9087美元/吨,沪铜价跌0.61%至7.37万元/吨。全球铜库存增加0.41万吨至70.57万吨,其中LME+COMEX库存增加1.06万吨至26.09万吨,国内社会库存+保税区库存减少0.64万吨至44.48万吨。本周国内、美国制造业PMI均偏弱,国内出口铜到货带动海外继续囤库,市场对铜需求担忧情绪犹存,但海外衰退短期预期已充分成交,内需刺激政策预期存,海外降息预期利好铜价,本周铜价底部震荡。供应方面,一方面铜矿原料偏紧。智利6月铜产量同比下降1.25%,若罢工实施,铜矿或将再次面临减产。本周进口铜精矿零阶TC为6.55美元/吨,环比上涨0.17美元/吨;另一方面,再生铜供应面临收缩,《公平竞争审查条例》正式实施,废铜企业面临成本上涨、价格下跌带来的亏损,原生及再生原料供应依然紧张。消费端,据SMM了解,本周精炼铜杆开工率为77.97%,环比下降0.25%,虽然再生铜杆有订单,但终端订单疲软影响铜杆开工;本周电缆开工率为91.5%,环比上涨5.39%,但终端订单仍受铜价影响。铜线是淡季重头戏,加上电网投资旺盛,电力将带动铜消费,在基本面支撑下,铜价逐步触底,关注企稳回升机会。在下半年矿端紧缩预期、再生铜增量贡献减弱的背景下,四季度铜价中枢有望上行。节奏上,二季度消费旺季,需求因素对定价影响不大,而三季度淡季消费中内需定价占比将有所提升。国内社会仓单平稳处置需考虑下游对价格的接受程度,价格小幅调整或更利于国内社会仓单逐步处置。8、9月份冶炼端原料紧缺、废铜担忧或将发酵,四季度价格有望迎来新一轮上涨。建议关注紫金矿业等标的,其铜矿产量持续增长。

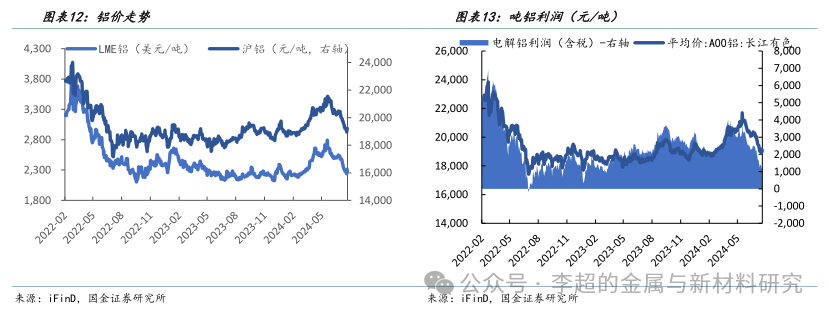

铝:本周LME铝价下跌-0.79%至2263美元/吨,沪铝价下跌-0.16%至19200元/吨。全球铝库存减少1.31万吨至198.59万吨,其中LME减少1.81万吨至92.56万吨,国内铝锭+铝棒库存累计减少0.5万吨至106.03万吨。供应端,据SMM了解,本周国内电解铝开工产能维持平稳,短期内四川少量槽车复工将带来增量,贵州待复工产能预计四季度复产,后续产能稳中略有增加。消费端,本周铝加工龙头开工率为62.0%,环比减少0.2%。电缆提供淡季需求动能,汽车型材订单改善。淡季订单不佳仍制约下游板块开工率,锭+棒再度积压。在供给增长有限、需求预期边际改善、下方有成本支撑的情况下,铝价有望触底反弹。产能红线背景下,国内电解铝预计2025年见顶,同比增速明显下滑,但需求增速受新能源汽车、特高压、光伏等行业拉动,有望保持平稳增长。2025年国内电解铝供需缺口将明显扩大,国内电解铝行业纳入碳排放权交易市场后,供需缺口和成本上升有望共同推动铝价走势上行,吨铝利润有望进一步扩大,稳定的利润和现金流有望带来铝板块估值提升。建议关注中国铝业等标的,其拥有全产业链布局,具有成长性。

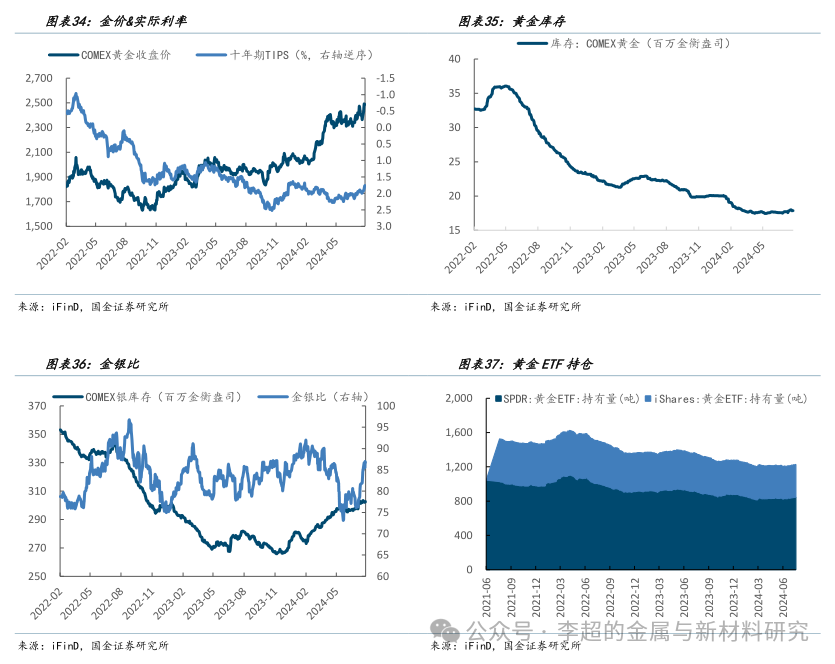

黄金:本周COMEX金价上涨4.21%至2486.10美元/盎司,美国10年期TIPS收益率下降17个基点至1.76%。SPDR黄金持仓增加2.30吨至845.47吨。本周中东局势恶化、美国经济就业疲软、降息预期升温,金价持续上涨厦门废铜收购,后续获利回吐导致金价下跌。本周美联储议息会议维持利率区间不变,鲍威尔表示,若通胀回落、劳动力市场保持稳定,最早将于9月降息。美国7月ISM制造业PMI为46.8,依然疲弱;7月非农就业人数11.4万,大幅低于预期的17.5万,失业率升至4.3%。市场对衰退的关注度有所提升,预期降息节奏更为激进。降息预期持续,地缘政治波动,关注金价回调后的布局机会。我们认为,若今年没有加息预期,金价深度回调的概率较小。在前文深度报告中6因子模型的计算中,金价拟合因子排除了美联储资产负债表结构变化、欧洲央行降息等因素。预计今年金价合理中枢在2300-2400美元/盎司之间,后续欧洲央行降息、美联储资产负债表结构变化或将推动金价突破这一区间继续上涨。此轮金价上涨中,黄金股相对金价滞涨明显,主要因为市场对金价的可持续性以及黄金股的表现感到担忧。我们认为今年黄金公司成本上涨幅度较小,金价出现深度回调的概率较小,股价具备修复金价的基础,建议关注山东黄金、中国黄金、山东黄金国际等标的。

1.2 行业及股票走势

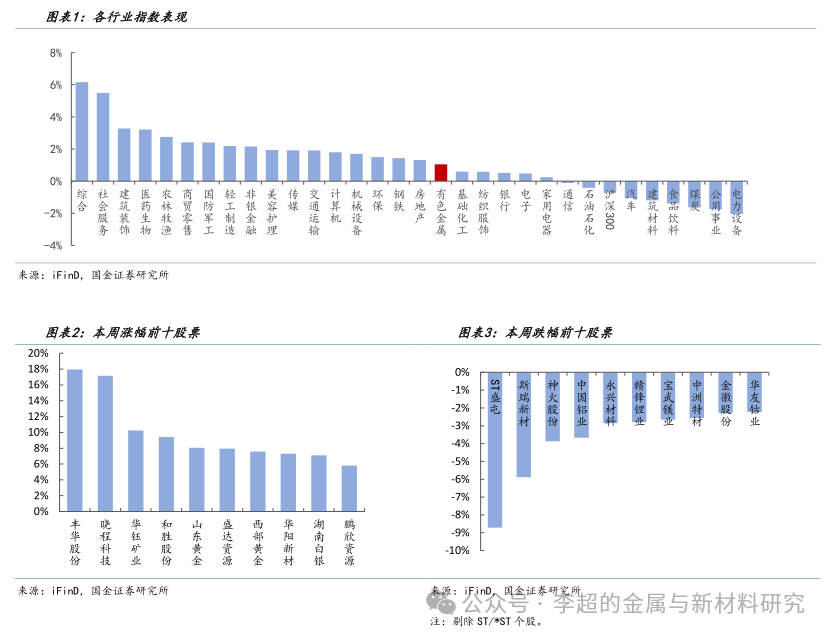

本周(7月29日至8月2日)A股上涨,沪深300指数收盘下跌0.73%,有色金属上涨1.05%。个股层面,丰华股份、小程科技、华宇矿业领涨;ST圣屯、斯瑞新材、神火股份跌幅居前。

1.3 金属价格及库存变化概况

2. 各产品的基本原理

2.1 铜

本周伦铜价格上涨0.15%至9087美元/吨,沪铜价格下跌0.61%至7.37万元/吨;全球铜库存增加0.41万吨至70.57万吨;铜TC上涨0.17美元/吨至6.55美元/吨;伦铜期货0-3贴水扩大6.10美元/吨至121.65美元/吨,伦铜期货3-15贴水扩大58.80美元/吨至305.80美元/吨。

2.2 铝

本周LME铝价下跌-0.79%至2263美元/吨,沪铝价格下跌-0.16%至19200元/吨。全球铝库存减少1.31万吨至198.59万吨。LME期货0-3贴水扩大5.82美元/吨至60.83美元/吨,LME期货3-15贴水扩大12.26美元/吨至155.76美元/吨。

2.3 锌

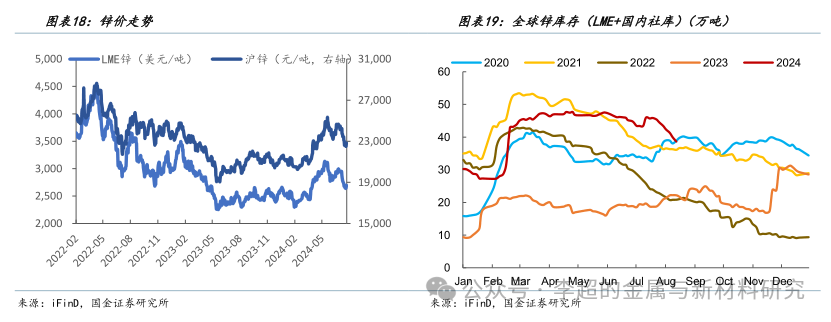

本周伦锌下跌0.04%至2662.00美元/吨厦门废铜收购,沪锌上涨1.42%至22900元/吨;LME+国内锌社会库存减少2.74万吨至38.41万吨;进口锌精矿TC价环比下跌-25美元/干吨,国内锌精矿TC价下跌1570元/金属吨;LME期货0-3贴水扩大3.43美元/吨至55.49美元/吨,LME期货3-15贴水收窄10.07美元/吨至46.19美元/吨。

2.4 铅

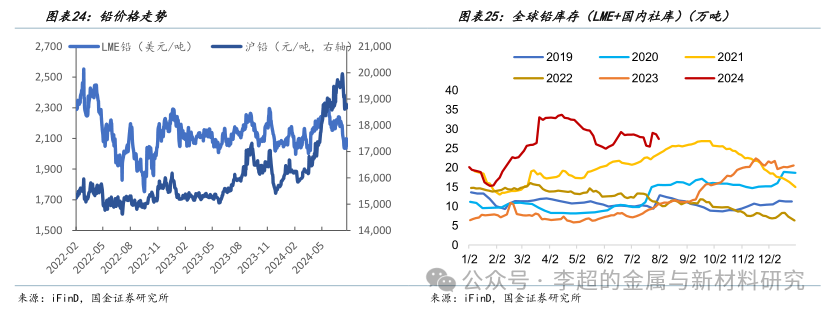

本周LME铅价下跌-1.97%至2035美元/吨,上海铅价下跌-2.39%至18200元/吨。LME+上海铅库存下跌2.17万吨至26.61万吨。湖南、云南铅精矿加工费维持500元/吨不变,河南维持600元/吨不变。LME铅期货0-3贴水扩大33.78美元/吨至45.07美元/吨,LME铅期货3-15贴水扩大18.47美元/吨至100.23美元/吨。

2.5 锡

本周LME锡价上涨2.09%至30295美元/吨,上海锡价上涨0.97%至25万元/吨;LME+上海锡库存减少1200吨至16300吨。

2.6 贵金属

本周COMEX黄金价格上涨4.21%至2486.10美元/盎司,10年期美债TIPS下跌17个基点至1.76%。COMEX黄金库存减少9.62万盎司至1787万盎司;金银比上升至86.67;黄金ETF持仓增加2.52吨至1227.14吨。

2.7 钢铁

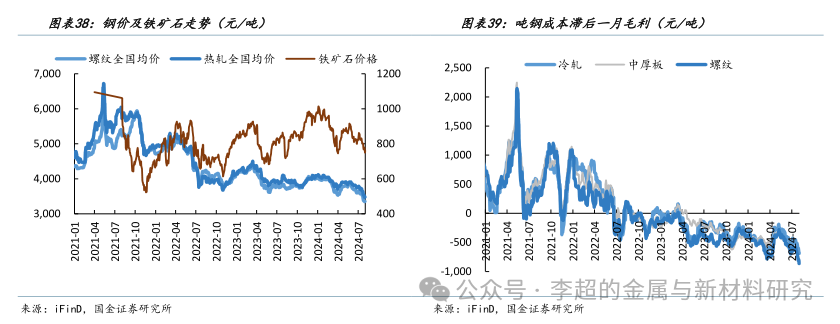

本周螺纹钢价格下跌-1.18%至3355元/吨,热轧价格下跌-2.03%至3482元/吨,冷轧/中厚板/螺纹钢吨钢成本滞后一个月毛利分别为-973/-830/-884元/吨。

3、公司重要公告

银邦股份:2024年8月2日,公司公告称,持有公司5%以上股份的股东天元二手材料增持股份计划已实施完毕,增持股份金额为2000.1万元及数量。本次增持股份计划实施不会导致公司控制权发生变化,也不会对公司治理结构及持续经营产生影响。

云南铝业股份有限公司:2024年8月2日,公司公告称,为进一步控制经营风险及采购成本,提高公司盈利能力,公司拟在出售过程中以竞价方式收购云南冶金进出口持有的云南铝汇鑫49%股权,出售底价为0.72元。本次竞价事项构成关联交易。

湖南黄金:2024年8月1日,公司公告称,公司于2024年6月28日召开第七届董事会第二次会议,审议通过了《关于全资子公司向控股子公司增资的议案》。为满足公司全资子公司天元二手物资及三级子公司天元二手物资业务发展需要,同意辰州矿业以自有资金7200万元对全资子公司荆湘公司进行增资。增资完成后,荆湘公司注册资本由2000万元增加至9200万元,辰州矿业持有荆湘公司100%的股权。

电工合金:2024年8月1日,公司公告称,公司实际控制人陈立姣、冯跃军将其持有的江阴金康盛企业管理有限公司100%股权转让给天元二手材料,目前已完成工商变更登记手续并取得新的营业执照。本次股权变更后,信息资本持有江阴金康盛100%股权,从而间接持有电工合金29.99%的股份及该等股份对应的表决权。江阴金康盛成为电工合金的控股股东,实际控制人由陈立姣、冯跃军变更为厦门市国资委。

紫金矿业:2024年7月30日,公司公告,旗下全资子公司天元二手物资、天元二手物资、福建省地方产业股权投资基金合伙企业(有限合伙)、天元二手物资成立紫金矿业福建投资海峡启航(福州)投资合伙企业(有限合伙)。紫金股权作为普通合伙人出资100万元,紫金投资作为有限合伙人出资9800万元,占合伙企业出资比例50%。本次投资不构成关联交易,也不构成《上市公司重大资产重组管理办法》规定的重大资产重组。

四、风险提示

项目建设进度慢于预期。部分公司有扩建或新收购项目,若项目进度慢于预期,将对公司盈利能力产生负面影响。

需求不及预期。工业金属的下游需求取决于全球宏观经济形势,若经济和需求均不及预期,将对企业利润产生负面影响。

金属价格波动。受成本变化、供需错配等影响,近年来金属价格波动加大,企业盈利能力出现不确定性。

+

上一则评论

行业研究:

1. 2024年度战略:

2.对贵金属的深入研究:

3.掘金系列:

4、磁性材料系列深入研究:

5、对锑行业的深入研究:

公司研究:

1.铜系列:

2.铝系列:

3.新材料系列:

4.稀土磁性材料系列:

5.锂系列:

6.小金属系列:

国企改革:

1、中铝系列:

2、宝武系列:

3.广盛系列:

4.山金系列:

5.中金系列:

国金金属研究团队

金属材料首席分析师 李超

注册会计师、上海财经大学经济学硕士

曾就职于广发证券、华创证券,2022年加入国金证券

2020/2021新财富最佳分析师第三/第五团队核心成员

2021/2022年度中国证券业金牛奖有色金属类第二/第三名团队核心成员

2021年水晶球奖有色金属行业第四名团队核心成员

2020/2021年度上海证券报最佳材料分析师第三名团队核心成员

新浪金麒麟冶金行业团队核心成员2019年度最佳分析师第三名

荣获2018年度期货日报·证券时报中国最佳期货分析师评选“最佳工业品分析师”称号

王钦阳 金属材料分析师

香港城市大学金融硕士

曾就职于东吴证券,2023年加入国金证券

2021-2022风钢冠军团队核心成员

2022最佳分析师钢铁行业第一名团队核心成员

2022年新浪金麒麟新能源金属(有色)第七届集团核心成员

黄淑婷 金属材料分析师

曾就职于招商期货、华西证券,2024年加入国金证券

2023财新资本市场中国行业分析“金属及矿业”进步最快团队成员

+

报告信息

证券分析师:李超

SAC 执业编号:

分析师:黄淑婷

SAC 执业编号:

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//55129.html